暨2018年底完成H股上市后,生物科技药企——君实生物近日又递交了科创板上市申请。作为一家尚未盈利的企业,公司可以说很大程度上受益于港、A股的上市新政。

截至当前,君实生物的PD-1单抗产品特瑞普利单抗已获批上市,上半年的销售金额为3.08亿。同时,公司还有多个产品处于研发的不同阶段。根据2019年中期报告的披露,今年上半年公司的研发开支达到了3.69亿。

对于此次申请科创板,公司选择了第五套上市标准,即“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

君实资本路线图:新三板、H股、科创板

君实生物成立于2012年,在九年左右的时间完成两次上市或挂牌,可以说资本运作经验颇为丰富。

2015年8月,公司在新三板挂牌并公开转让。到了2018年,受益于港交所上市新政,公司在当年年底完成了H股发行。截至当前,君实生物在港交所的市值超过200亿港元。

募投资金拟用于研发、产业化及偿还贷款,股权结构相对分散

君实生物此次计划发行的股票数量为不超过8713万股,发行后总股本不超过87127.65万股。募集资金将主要用于创新药研发项目、科技产业化临港项目、偿还银行贷款及补充流动资金。

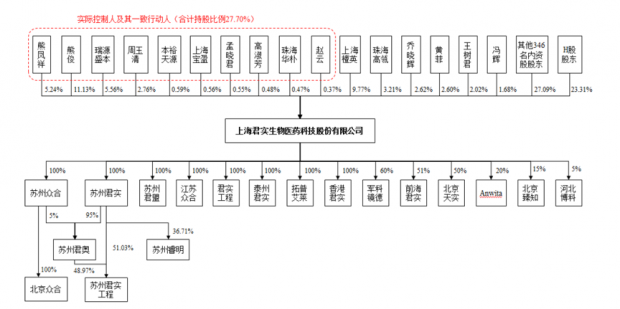

君实生物的股权结构较为分散。其中,熊凤祥、熊俊(董事长、执行董事)父子作为公司控股股东,合计持股比例为16.37%。截至2019年8月底,熊凤祥、熊俊、瑞源盛本等主体作为实际控制人及一致行动人,合计持有公司27.70%的股权。

19项在研产品,治疗领域涉及肿瘤、自身免疫、代谢疾病等

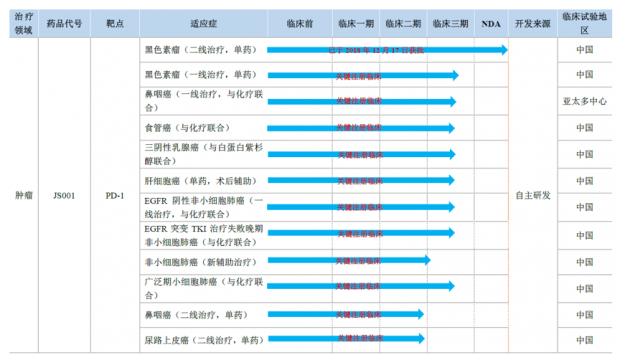

与申请港股上市时不同的是,君实生物的PD-1单抗产品(特瑞普利单抗)已于2018年12月17日获批上市,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤,2019年2月26日开出首张处方。截至2019年6月末,特瑞普利单抗的销售额为3.08亿。

与此同时,公司正在或即将开展关于特瑞普利单抗的超过20项临床试验,适应症包括肺癌、肝癌、尿路上皮癌、食管癌等。

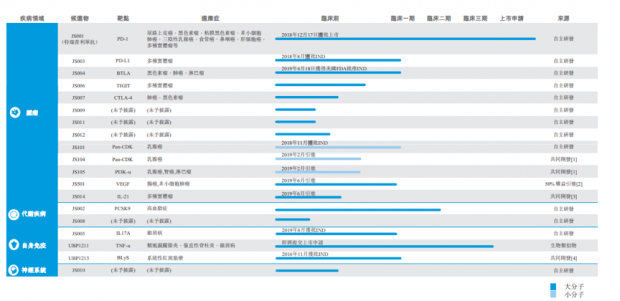

除此之外,君实生物在研管线中还有其他一些进度较快的产品。具体包括:修美乐生物类似药(UBP1211)已完成三期临床,重组人源化抗PCSK9单抗注射液(JS002)正在开展临床二期试验。安维汀生物类似药(JS501)、重组人源化抗PD-L1单抗注射液(JS003)、重组人源化抗BLyS单抗注射液(UBP1213)、Pan-CDK抑制剂(JS101)和重组人源化抗IL-17A单抗注射液(JS005)已进入一期临床。

汇总来看,截至招股书说明日,公司共有19项在研产品,其中13项是由公司自主研发的原创新药,6项与合作伙伴共同开发。

2018年亏损7.23亿,研发投入大是主因

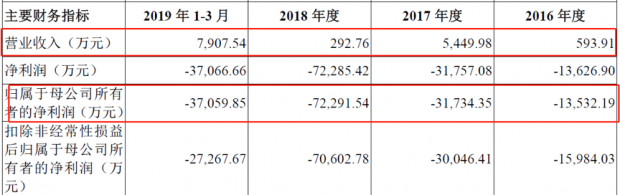

由于前几年还没有产品上市销售,因此君实生物当时产生的营收较少。同时,随着临床项目增多且不断进入后期,研发费用也明显上升。在营收、成本端的共同作用下,君实生物2016-2018年的归母净利润分别为亏损1.35亿、3.17亿以及7.23亿,呈现逐年扩大趋势。

具体到研发费用上,2016-2018年分别为1.22亿、2.75亿以及5.38亿,年复合增长率110.03%。截至2019年3月底,公司共有研发人员208名,占员工总数的26.56%。

对比A股上市且所属申万医药生物分类中的药械企业2018年的研发费用,君实生物的研发投入排在第十二位,仅次于恒瑞医药、复星医药、上海医药等传统大型药企,高于人福医药、步长制药等公司。

翻查最新披露的2019年中期报告,公司的研发开支为3.69亿,同比继续大增69.32%。

下表为2018年A股药械企业研发费用排名前二十名:

截至2019年6月底,公司账上拥有银行结余及现金约22.96亿,计息银行借款总额为约5.5亿人民币。值得一提的是,随着特瑞普利单抗上市销售,君实生物在2019年中期的营收也达到了3.09亿。

竞品众多,如何脱颖而出?

展望未来,君实生物的多个产品在研发、销售端或将面临着较为激烈的竞争。

以核心产品特瑞普利单抗为例,除了公司产品,目前国内市场还获批了Opdivo、Keytruda、达伯舒和艾瑞卡这四个产品。前两者分属外企百时美施贵宝和默沙东,达伯舒、艾瑞卡则分属国内企业信达生物和恒瑞医药。

此外,截至2019年8月底,国内有1个PD-1单抗已提交NDA申请,2个PD-1单抗在临床三期,同时共有23个针对PD-1单抗的三期单药试验和52个针对PD-1单抗的三期联合治疗试验正在开展。

如何在一众产品中脱颖而出,可能对公司的销售能力提出了不小的挑战。

比如,对比信达生物来看,后者的PD-1单抗产品(信迪利单抗注射液)于2019年3月9日开始上市销售,稍晚于君实生物。但根据信达生物最新披露的截至2019年6月30日销售数据,其PD-1单抗产品的销售额约为3.32亿,已经高于君实生物的3.08亿。从销售人员对比来看,信达生物为408名,高于君实生物的近300名。

至于另一国产竞品艾瑞卡的拥有者恒瑞医药,更是拥有着庞大的销售团队及丰富的销售经验。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}