自去年“531”光伏新政发布以来,产业链相关公司的业绩大都在2018年以及2019年上半年出现了放缓或者下滑。

阳光电源()作为国内光伏逆变器的龙头厂商之一,也难免受到了冲击。不过,受益于海外需求回暖以及电站系统集成业务维持相对较快增长,一定程度上抵消了国内需求减弱的影响。

展望未来,随着2019年下半年产业旺季来临,阳光电源的利润增长能否有所恢复?

主营光伏逆变器、电站系统集成,2018年以来利润负增长

阳光电源主要产品为光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏浮体、智慧能源运维服务等。其中,电站系统集成、光伏逆变器等电力转换设备是公司最主要的收入来源。

自2011年登陆A股以来,公司的营收从8.74亿上升至2018年103.69亿,同期的归母净利润从1.73亿上升至8.10亿,复合增速分别达到42.38%以及24.67%。在此期间,公司共出现两次利润负增长,分别是2012年和刚刚过去的2018年。其中,2018年的营收增速也创下上市以来新低。

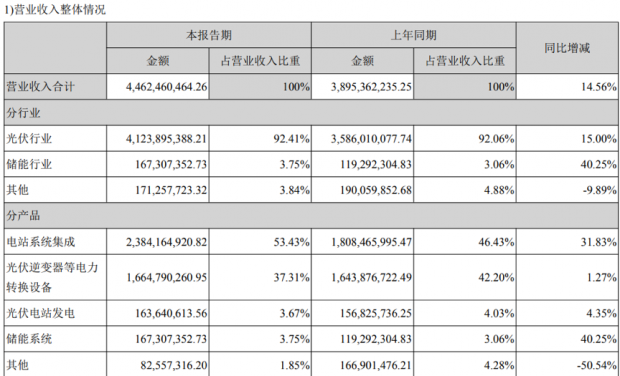

最新的2019年半年报数据显示,阳光电源实现营收44.62亿,增速进一步放缓至14.56%;实现归母净利润3.33亿,同比减少13.15%,但降幅有所收窄。仔细分析发现,营业成本上升、研发费用增长、信用减值损失等是造成公司当期增收不增利的主要原因。

具体业务上,营收占比最大的电站系统集成业务和光伏逆变器等电力转换设备分别在2019年中期实现营收23.84亿和16.65亿,占总营收的比例为53.43%和37.31%。值得一提的是,电站系统集成业务增速较快,达到31.83%,是驱动公司营收增长的主要原因。不过,相对来说这块业务的毛利率更低,只有约23.53%。

关注应收账款增加、经营现金流减少风险

除了已经体现出来的盈利下滑,阳光电源还可能面临着哪些风险?

数据显示,公司的应收账款金额在2018年增幅较大,由上一年50.46亿增长至当年63.13亿,增速达25.11%。这也直接导致了2018年应收账款周转率下降至1.83次。

最新披露的2019年半年报数据显示,公司的应收账款金额进一步增加至66.14亿。应收账款的增加会带来坏账增加风险,阳光电源目前已累计计提坏账比例为11.11%。

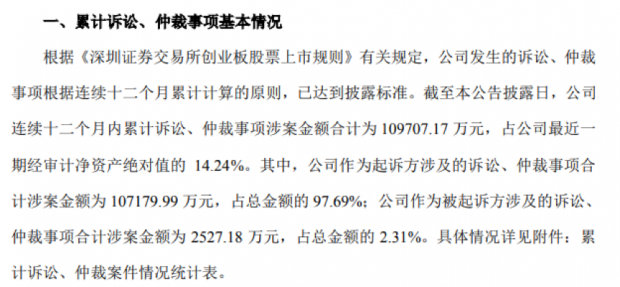

在公司9月初披露的累计诉讼、仲裁情况公告中,阳光电源希望采取诉讼、仲裁等法律手段加强经营活动中应收款项的回收。截至公告披露日,公司连续十二月内累计诉讼、仲裁事项涉案金额合计10.97亿,占公司最近一期经审计净资产绝对值的14.24%。其中,公司作为起诉方涉及的诉讼、仲裁事项合计涉案金额为10.72亿,占总金额的97.69%。

另外值得一提的是,应收账款、存货增加的直接影响是公司的经营现金流净额在2018年减少明显,由2017年8.55亿骤降至1.81亿。与此同时,经营现金流净额占营业利润的比例也从2016年高点141.17%下降到了2018年19.82%。

由此或许可以得出结论,阳光电源2018年以来的利润含金量出现较为明显的下降。

“531”光伏新政后国内新增装机量下滑,但海外市场发力

回到业务层面,相较于2018年中期,阳光电源今年上半年来自于大陆(不包括中国港澳台)的营收同比下降13.00%,增长主要来自于海外地区。数据显示,海外地区的营收从5,73亿上升到15.72亿,同比增长174.43%。

仔细分析可以发现,阳光电源国内业务增速下降主要是受到了2018年“531”新政的影响。国家三部委在2018年5月31日印发《关于2018年光伏发电有关事项的通知》,对中国光伏行业做出了限规模、限指标、降补贴的安排。具体要求包括:

“暂不安排2018年普通光伏电站建设规模”、“规范分布式光伏发展。今年安排1,000万千瓦左右规模用于支持分布式光伏项目建设。”、“自发文之日起,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元,I类、II类、III类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元(含税)。”、“自发文之日起,新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.32元(含税)。”

这些政策直接导致了2018年我国光伏新增装机容量同比下降超15%,约为44.26GW,同时使得产业链价格大幅下跌。最新的2019年上半年行业数据显示,期间国内光伏装机只有11.4GW,相比去年降幅超过50%。

不过也应该看到的是,受产业链价格快速下降的刺激,海外需求抬升明显,部分弥补了国内需求的下滑。根据网上公开资料,2018年我国光伏产品出口总额161.1亿美元,同比增长10.9%,达到“双反”后的最高水平。2019年上半年的出口额为106.1亿美元,同比继续大增31.7%。

对于阳光电源来说,2018年全年和2019年上半年来自海外地区的营收分别同比增长了35.52%和174.43%。

券商预计下半年行业进入旺季

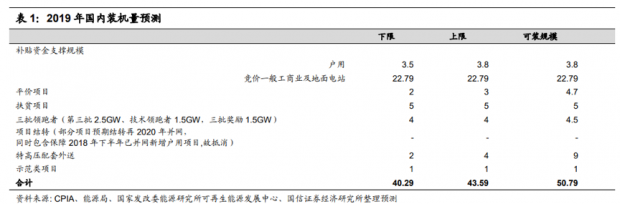

展望2019年下半年的行情,随着光伏竞价项目规模等政策落地,部分券商认为下半年将进入产业旺季,其中国信证券预计全年行业的装机量下限为40.29GW。剔除上半年的装机量后,下半年的装机量接近29GW,相比去年同期的22GW会有30%以上的增长。

对于阳光电源来说,根据智汇光伏的不完全统计,公司中标2019年并网竞价补贴项目1.57GW,叠加此前中标的第一批光伏平价项目860MW,由此预计2019年拟并网光伏装机项目可能会超过2GW。

与此同时,部分券商还预计公司的光伏逆变器项目也可能受益于下半年整体市场的恢复增长。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}