依顿电子()日前发布了《2019年半年度权益分派实施公告》,拟每股派发现金红利0.75元(含税),共计派发现金红利约7.49亿元,股权登记日为2019年9月24日,现金红利发放日为9月25日。

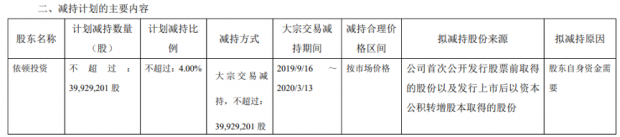

而一个星期之前,公司披露了控股股东减持股份的计划:控股股东依顿投资有限公司(以下简称“依顿投资”)拟在2019年9月16日至2020年3月13日期间减持不超过公司股份总数4%的股份。

根据公告,依顿投资在9月16日减持125万股,减持比例0.125%,减持金额1490万元,减持计划尚未实施完毕。

依顿电子所属的PCB行业是今年市场的热点板块之一,今年以来,A股市场上的31支PCB概念股平均涨幅接近70%,表现最好的沪电股份涨幅达到273%。与其他PCB概念股相比,依顿电子表现并不算强势,但今年以来股价涨幅也有40%。

大额分红前后减持,股价上涨之外,与公司股权结构也有一定的关系。

股权集中,高分红

依顿电子于2014年7月上市,当时控股股东依顿投资对其持股比例有约80%。

在股权高度集中的背景下,公司上市之后分红数额及股利支付率逐年增加。2014年到2019年中报,累计现金分红约33.85亿元,归母净利润合计约28.89亿元,股利支付率约117%。

不过,在所持股份于2017年7月解禁之后,依顿投资逐渐减持,到2018年6月底其持股比例下降至70.16%,期间减持金额约10.65亿元。

距离上次减持一年多之后,依顿投资于2019年9月10日再次抛出减持计划,拟在2019年9月16日至2020年3月13日期间以大宗交易方式减持不超过公司股份总数4%的股份,并在9月16日减持125万股(占总股本的0.125%)。

PCB企业盈利能力分化

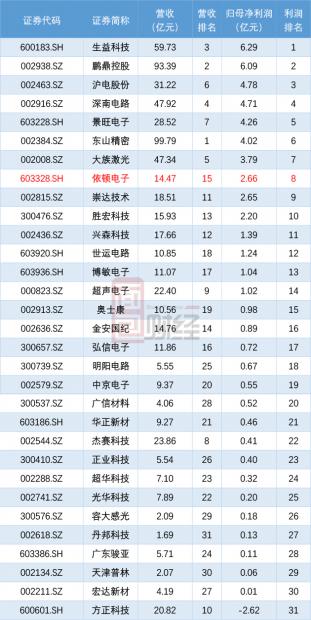

以2019年中报财务数据看,在31家PCB概念股中,东山精密、鹏鼎控股及生益科技营收排在前三位,生益科技、鹏鼎控股、沪电股份归母净利润居于前三。

2019年上半年,依顿电子营收及归母净利润分别为14.47亿元及2.66亿元。公司营收在同行业处于中等水平,排在第15位;归母净利润位于中等偏上水平,排在第8位。

不过,依顿电子营收及归母净利润增速并不具有优势,在行业中处于中等偏下的水平。数据显示,2019上半年,公司营收同比减少4.05%,归母净利润同比增加2.91%。

31家PCB企业中,22家上半年营收保持增长,其中10家实现双位数增长,依顿电子为9家营收下滑的企业之一。

利润方面,15家企业实现双位数增长,其中天津普林、沪电股份、博敏电子三家翻倍增长,依顿电子仅有个位数增幅,另外12家公司利润出现下滑。

通讯板高增长,汽车板低迷

进一步研究,PCB企业业绩出现分化与产品结构有关。

PCB下游应用领域包括通讯设备、消费电子、汽车电子、计算机及相关设备、航空航天、工控医疗等。财务数据显示,通讯板占比较高的企业增速表现较好,而汽车板占比较高的公司增速表现相对较差。

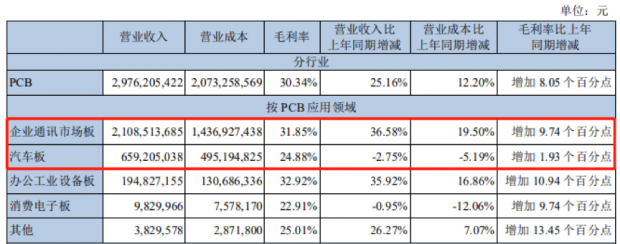

以沪电股份为例,2019上半年,其企业通讯市场板及汽车板营收占比分别约68%及21%。具体来看,企业通讯市场板业务营收21.09亿元,同比增长36.58%;毛利率31.85%,同比增加9.74个百分点。汽车板业务营收6.59亿元,同比下降2.75%;毛利率24.88%,同比增加1.93个百分点。企业通讯市场板营收及毛利率增加带动其整体利润高增长。

根据2019年中报,依顿电子产品在汽车电子、医疗及工业、通讯设备、电脑及周边、消费电子占比分别为39%、20%、18%、15%及8%。汽车电子板为公司收入主要来源,占比近四成。

根据中国汽车工业协会统计数据,2019年1-6月,中国汽车市场产销持续走低,累计产销分别实现1213.2万辆和1232.3万辆,同比分别下滑13.7%和12.4%。

部分券商研报认为随着汽车电动化智能化的提升,汽车单车PCB价值量有望提升。但下游汽车市场整体低迷难免会影响到汽车PCB。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}