老百姓()于近日披露了2019年中期业绩报告。数据显示,公司上半年实现营收55.34亿、归母净利润2.70亿,分别同比增长24.71%和22.08%。

从二季度单季来看,营收增速相比一季度有所加快,但归母净利润增速基本持平。

与此同时,公司在上半年共完成了5项并购,新增纳入合并报表范围的并购门店136家。需要指出的是,随着持续并购,公司的负债率和商誉金额相比年初也有所增加。

多重因素推升营收增长,毛利率有所下滑

老百姓是一家药品零售连锁企业,通过构建营销网络从事药品及其他健康相关商品的销售,经营品类包括中西成药、中药饮片、养生中药、健康器材、健康食品等。除此之外,公司还兼营药品批发与制造。

截至报告期末,老百姓在全国21个省拥有4,579家门店,其中直营门店3,673家、加盟门店906家。自营模式下,公司主要赚取购销差价。而在加盟模式中,利润主要来自于配送购销差价、加盟费、管理费以及软件使用费。

过去几年,受益于处方外流、市场集中度提升等行业红利以及持续收并购,公司的营收从2015年45.68亿上升至2018年94.71亿,同期的归母净利润则从2.41亿上升至4.35亿,复合增速分别达到了27.51%以及21.76%。

可以明显看到的是,利润增速小于营收的增长,其中的一个重要原因是毛利率的降低。数据显示,公司的毛利率由2015年37.22%下降到了2018年35.21%。

在最新披露的这份中期报告中,老百姓的营收、归母净利润仍然维持着20%以上的增长。

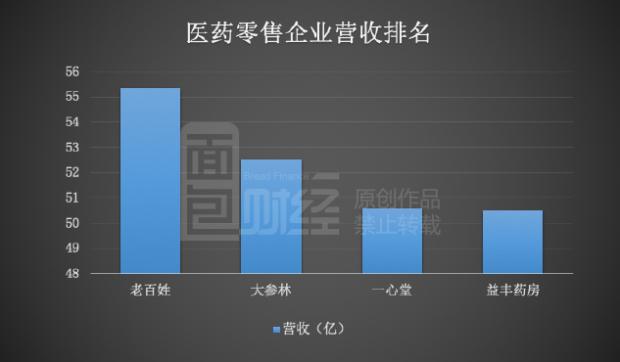

对比A股已披露2019年中报的其他主要医药零售企业,老百姓的营收额排名第一。但同时需要指出的是,这些企业的营收极为接近,均在50亿-56亿的区间范围内。

至于门店数量上,老百姓、大参林以及益丰药房较为接近,均为四千多家。相对而言,大参林的门店更多,达到了6,129家。每家企业都有各自的重点发展区域,其中益丰药房与老百姓的重叠度相对较高,均以中部和华东为发展重点。

频繁并购下,商誉增至20.7亿

需要指出的是,公司营收和利润增长的很大一部分来自于外延并购。

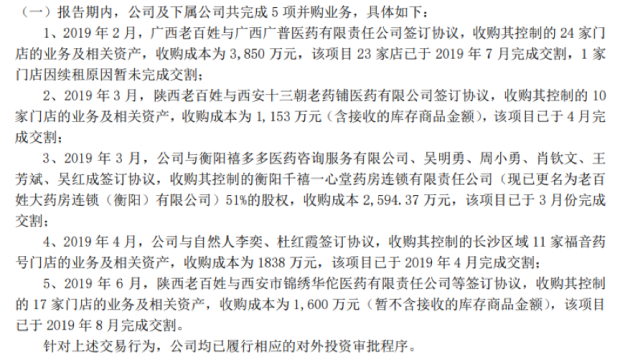

信披资料显示,老百姓在2019年上半年就完成了5项并购业务,包括以3,850万元收购广西广普医药有限责任公司控制的24家门店的业务及相关资产、以2,594.37万元收购衡阳禧多多等控制的衡阳千禧一心堂药房连锁有限责任公司51%的股权等。

经统计,老百姓在报告期内新增纳入合并报表范围的并购门店136家。同时,公司已累计拥有并购门店接近1,500家。

持续的收并购在增加公司营收、利润的同时,也带来了资产负债率上升、商誉增加等潜在风险。翻查公告发现,老百姓的资产负债率由2015年39.69%上升至目前超60%。同时,基于对资金的需求,老百姓上市以来通过增发股票、发行可转债等方式进行多次募资。

另一方面,商誉金额也伴随着并购连年增长,最新已经上升至20.7亿,占总资产的21.91%。如果未来经营发生波动,导致包含分摊的商誉的资产组或资产组组合的可收回金额低于其账面价值,则会产生相应的商誉减值并最终影响利润。

进一步研究发现,这是行业内的普遍现象,都通过收购的方式来快速扩大市场份额。四家企业的商誉金额均在7亿以上,其中益丰药房更是达到了29.22亿。

原共同控制人拟清仓减持

除了负债率上升、商誉增加的风险,大额减持也值得投资者重点留意。

2018年4月28日,公司在同一天抛出两份减持公告,实控人之一陈秀兰女士拟6个月内减持不超过总股本的3.09%;当时持有公司总股本32.58%的泽星投资拟减持不超过总股本的3%。

减持期限届满时,陈秀兰女士最终减持了总股本的1.08%,而泽星投资减持了2.63%。

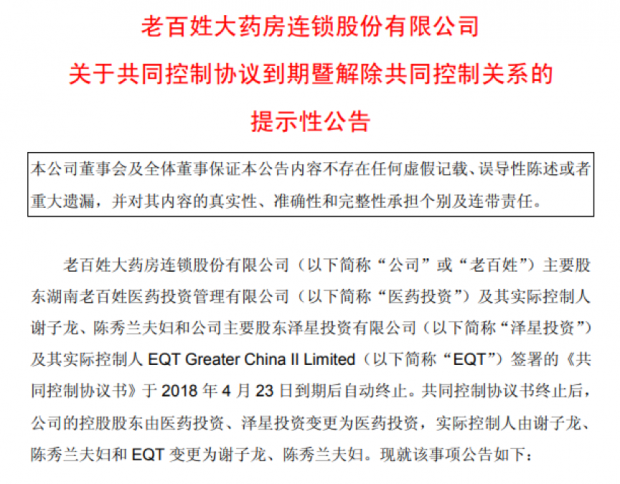

翻查招股书发现,泽星投资于2007年通过股权转让和增资的方式进入老百姓。在此次公告减持之前,泽星投资及其实控人EQT与老百姓其他控股股东签署的《共同控制协议书》到期,解除了其作为老百姓控股股东的身份。

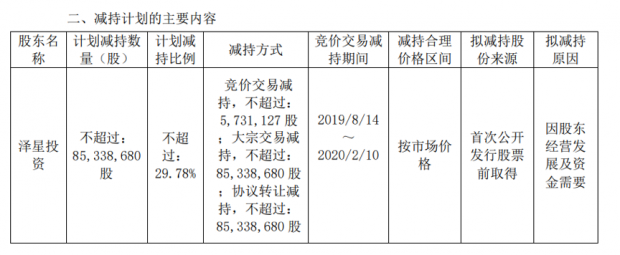

到了今年7月23日,老百姓公告称泽星投资打算彻底退出,即泽星投资拟通过集中竞价交易、大宗交易及协议转让方式减持其所有股份,占老百姓总股本的29.78%。

一举抛售近30%的股份在A股市场并不多见,是不看好老百姓未来的发展还是另有原因?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}