科创板公司虹软科技()日前披露了2019年中报。

财报显示,2019上半年,公司营收2.76亿元,归母净利润0.96亿元,营收及归母净利润同比增速分别为38.42%及72.55%。

不过,公司扣非后归母净利润增速要低于营收增速,扣非后利润约0.94亿元,同比增长11.05%。翻查财报,联营企业登虹科技亏损,公司相应按照持股比例确认投资损失是影响因素之一。

手机AI视觉技术提供商

虹软科技是智能手机视觉人工智能算法供应商,智能手机业务收入占比超过九成。

招股书显示:根据IDC统计,2018年全球出货量前五的手机品牌中,除苹果公司完全采用自研视觉人工智能算法外,其余安卓手机品牌三星、华为、小米、OPPO的主要中高端机型均有搭载虹软科技智能手机视觉解决方案。

公司的盈利模式是将视觉人工智能算法技术与客户特定设备深度整合,通过合约的方式授权给客户,允许客户将相关算法软件或软件包装载在约定型号的智能设备上使用,以此收取技术和软件使用授权费用。

2016-2018年,公司前五大客户收入占比分别为48.39%、54.16%和58.64%,来自前五大客户的收入合计持续增长。

公司实际控制人为HuiDeng(邓晖)及其配偶LiuhongYang,其通过HomeRun及HKR共同控制公司34.07%的股份。

营收增三成

2019上半年,公司实现营业收入2.76亿元,同比增长38.42%。营收增速与上年的32.42%相比小幅增加。

中报显示,公司营收增长主要因随着双、多摄智能手机的市场渗透率不断上升,公司在单一智能手机客户的产品渗透率稳步提升,业务规模持续扩大。

另一方面,由于公司主要客户为安卓手机品牌,而近来苹果公司市场份额下降,安卓机市场份额增加,对公司经营或也有一定的影响。

据市场调研机构Gartner近日发布的报告,苹果二季度全球iPhone销量同比减少13.8%,市场份额10.5%,比2018年同期的11.9%下滑1.4个百分点。

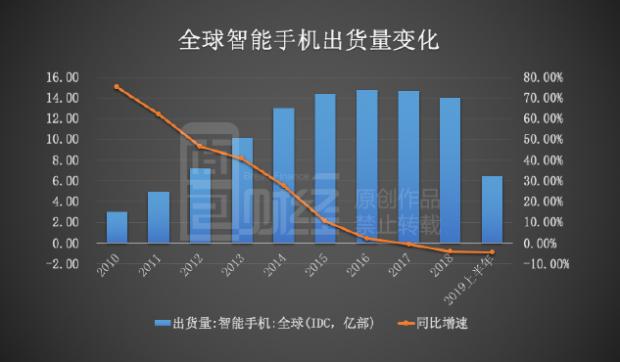

不过,公司下游客户主要集中于智能手机市场,智能手机出货量持续下滑对公司也是不利因素。

根据IDC数据统计,2019上半年,全球智能手机出货量为6.44亿台,较上年同期下降4.4%。其中,第二季度智能手机出货量为3.33亿台,同比下降2.3%,降幅较一季度的6.6%有所收窄。

毛利率超90%,科创板上市估值翻倍

值得一提的是,公司毛利率保持在90%以上,在科创板上市公司中处于较高水平。

2019年上半年,公司毛利率94.73%,净利率34.67%,与2018年相比持平。与科创板其他上市公司相比,公司毛利率处于前列,仅次于微芯生物();净利率则排在第六位。

科创板市场给予公司较高的估值。截止8月30日收盘,公司市盈率127倍,市净率10.59倍,总市值251亿。而根据招股书,公司融资估值为94亿元,当前总市值要高于融资估值约167.02%。

隐忧:联营企业亏损 回购义务产生预计负债

值得注意的是,公司报告期扣非后归母同比增长11.05%,要低于同期营收38.42%的增速。

经查财报,因上年股权激励计划加速行权等作为偶发事项计入非经常性损益列示外,本期联营企业登虹科技亏损,公司相应按照持股比例确认权益法下的投资损失也是影响因素之一。2019上半年,公司权益法核算的长期股权投资损失合计约1445.28万元。

公开资料显示,登虹科技为上市公司全资子公司上海多媒体孵化的企业,经过多轮股权激励、外部融资后,上海多媒体持有的登虹科技股权由100.00%稀释为37.60%。

不过,作为创始股东,上海多媒体与财务投资人光大富尊、信利光电签署了回购协议。根据协议约定,如登虹科技未能在约定日期(2019年12月31日)前在中国证券市场(包括新三板)上市,且光大富尊或信利光电于2020年1月31日前书面提出了回购要求,上海多媒体需在2020年3月31日前按照光大富尊、信利光电各自的投资本金1,500万元加年利率8%(非复利)的价格回购其持有的登虹科技股权,预计需支付4,075万元。

由于预计登虹科技无法如期上市,2018年公司对关于登虹科技的回购义务而计提预计负债1776.52万元,计入2018年营业外支出。

除了因可能回购产生的支出外,若上海多媒体回购部分股份,使得登虹科技达到并表条件,其对上市公司业绩影响会更加明显。财报显示,2019上半年,登虹科技营收4,170.11万元,净利润为亏损3,184.49万元。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}