洁美科技()于日前披露了2019年中期业绩报告。数据显示,公司上半年实现营收、归母净利润3.82亿、5,413.67万,分别同比减少36.18%和48.64%。

单季度来看,二季度实现营收、归母净利润1.92亿和3,646.13万,分别同比下降43.29%、52.01%。这一增速与一季度相比出现了更大程度的下滑。

仔细分析可以发现,公司业绩减速与下游去库存密切相关,而这一过程早在2018年四季度就已经开始。

值得一提的是,在披露半年报的同时,洁美科技还公告了一个回购方案。公司拟使用自有资金以集中竞价交易方式回购公司部分股份,用于员工持股计划或股权激励。回购价格不超过42元/股,回购资金总额将不低于1亿且不高于1.5亿。

纸质载带、胶带累计贡献营收近九成

洁美科技的主营业务为电子元器件薄型载带的研发、生产和销售,具体产品包括纸质载带、胶带、塑料载带以及转移胶带(离型膜)等,主要应用于集成电路、片式电子元器件等下游产业。

公司的核心客户包括了国巨电子、华新科技、三星、村田、松下、风华高科等日韩台及大陆企业。公司产品以外销为主,半年报显示占比接近60%。

从营收构成来看,纸质载带半年度贡献营收2.86亿,占比接近75%。其次为胶带,实现营收5,542.66万,占比约为15%。其他产品的营收占比均不高,其中塑料载带、离型膜分别贡献了5.49%、4.11%的营收。

值得一提的是,相比去年同期,离型膜是公司产品线中唯一实现同比正增长的产品,营收由去年同期506.01万大幅上升至最新的1,567.23万,增幅高达209.72%。不过,由于这项业务目前的营收占比仍然相对偏小,所以整体贡献并不明显。

下游去库存致利润大降

对于中报显示的营收大幅下滑,公司的解释是受下游客户消化库存影响及电子信息产品处于更新换代期的影响。

翻查历史财报发现,洁美科技这轮的业绩下滑早在2018年四季度就已经开始。而且,业绩骤降发生在创下2017年一季度以来营收、归母净利润最高增速的2018年三季报之后。由此可见,下滑来得非常突然。

研究发现,上一轮景气周期大致开始于2017年初,当时部分日本企业退出中低端MLCC(片式多层陶瓷电容器)产能,供给收缩导致MLCC价格大涨,由此增加了对配套产品薄型载带产品的需求,进而带动了洁美科技业绩快速增长。

但由此产生的问题是,在MLCC产品持续涨价预期下,生产厂商、渠道、终端客户均囤积了较多库存,一旦需求走弱价格降低,必然造成整个行业去库存,进而带来相关产业链公司业绩下滑。最近几个季度正是面临着这一局面。

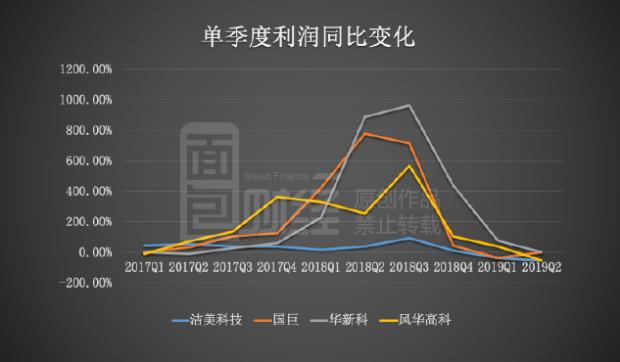

与洁美科技的下游客户国巨、华新科以及风华高科的单季度归母净利润增速对比可以看到,这些企业的业绩高点均出现在2018年二季度或三季度。只是由于后面三者直接生产MLCC终端产品,产品涨价带来的业绩弹性相对更大。

由此可见,未来观察洁美科技业绩是否回暖的重要标志可能是下游产品价格企稳或者去库存结束。

关注存货上升风险

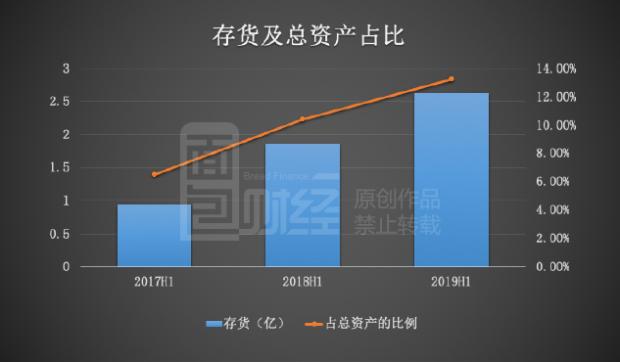

除了营收、利润下滑,存货上升或许也值得投资者重点留意。

数据显示,洁美科技的存货金额由2017年中期0.95亿上升至最新的2.62亿,占总资产的比重也从6.53%增加到了13.21%。

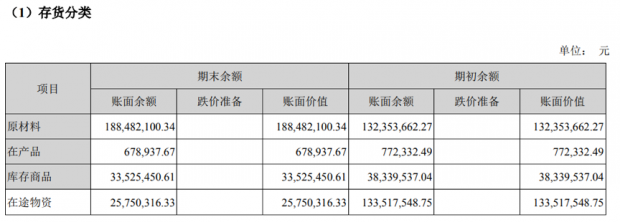

在这2.62亿存货中,占比最多的是原材料,达到了1.88亿。其次为库存商品和在途物资,分别有3,352.55万和2,575.03万。

根据会计准则的要求,存货采用成本与可变现净值孰低计量,按照存货类别成本高于可变现净值的差额计提存货跌价准备。

不过,虽然存货金额上升较多,但截至报告期末,公司并没有计提存货跌价准备。

“达晨系”频频减持套现

洁美科技于2017年4月登陆资本市场,随着一年之后部分股份开始解禁,便迎来了持续的减持,其中的典型便是“达晨系”。

刚上市时,“达晨系”(包括达晨创泰、达晨创恒以及达晨创瑞三家)合计持有公司7.47%股权。到了2018年4月上市刚满一年,洁美科技公告“达晨系”三家企业拟减持不超过公司总股本的2.61%。

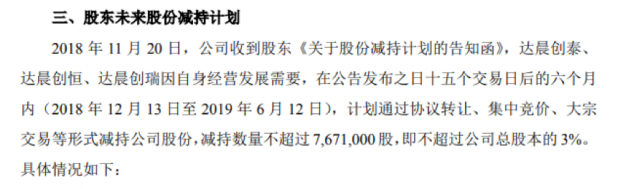

等到2018年11月减持期限届满时,完成减持了总股本约2%。在同一个公告中,“达晨系”再次抛出减持计划,拟在6个月内通过协议转让、集中竞价、大宗交易等形式减持不超过767.1万股,即不超过总股本的3%。最新的减持结果显示,三家企业第二次累计减持了公司总股本的1.98%。

截至2019年6月中旬,达晨创泰、达晨创恒以及达晨创瑞仍累计持有洁美科技3.43%的股份。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}