科创板首家“A+H”上市公司——中国通号(,)日前披露了2019半年报。

财报显示,公司营收205.12亿元,归母净利润22.68亿元,营收及归母净利润同比增速分别为8.49%及14.31%。

公司营收与利润保持增长,但由于经营性应收项目、存货(含合同资产)的增加,经营性净现金流持续为负,上半年净流出1.30亿元。

轨道交通控制系统龙头

中国通号前身为中国铁道部设立通信信号工程公司,控股股东为通号集团,于2015年8月在港交所上市,2019年7月在A股科创板上市。

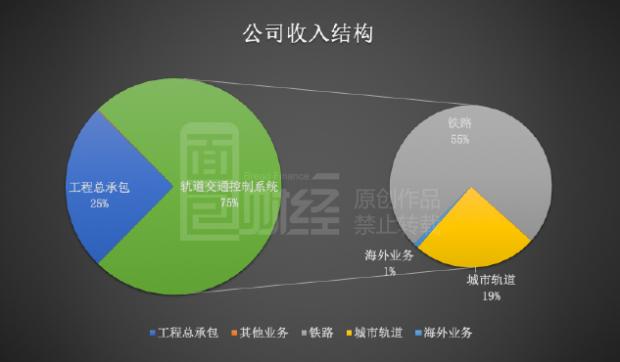

公司主营业务有轨道交通控制系统和工程总承包两大类。其中,轨道交通控制系统相关业务包括轨道交通控制系统设计集成、设备制造及系统交付服务,业务终端市场主要为铁路及城市轨道;工程总承包主要包括基础设施项目承包及相关建设服务。

招股书显示,截至2018年末,按照国内高速铁路控制系统集成项目累计中标里程统计,公司的中标里程覆盖率超过60%。公司生产的高速铁路控制系统核心设备,如轨道电路、调度集中系统、计算机联锁、CTCS-3车载自动防护系统、无线闭塞中心和列控中心等均拥有领先的市场份额。按中标合同金额计,公司的市场份额约为40%。

根据中报,2019上半年,公司来自轨道交通控制系统和工程总承包收入占比分别约75%及25%。按终端市场,铁路及城市轨道收入占比分别约55%及19%。

海外业务收入下滑,利润保持增长

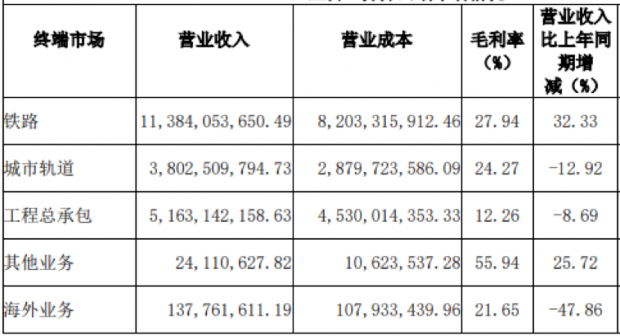

2019年上半年,公司营收205.12亿元,同比增加8.49%。营收增速相比于2018年的15.69%有所下滑。

营收增速下滑主要由于公司城市轨道、工程总承包及海外业务收入出现了下滑。其中,海外业务收入占比虽不高,但下滑最为明显,营收比上年同期减少了47.86%。对此,中报披露主要由于部分项目建设进度受业主原因比计划延迟,导致海外业务收入进度后延,收入金额有所减少。

近年来,公司扣非后归母净利润基本维持个位数增长。

2019上半年,公司归母净利润及扣非后归母净利润分别为22.68亿元及20.60亿元,同比增速分别为14.31%及7.03%。这其中的差异主要因公司处置子公司通号置业有限公司的股权形成投资收益约2.25亿元。

经营性现金净流出1.3亿

值得注意的是,公司业务验工计价周期较长,尽管每年有30多亿的账面利润,但经营性净现金流自2017年以来持续为负。

财报显示,2019年上半年,公司经营性净现金流为负的1.30亿,而同期净利润为24.37亿元,两者相差数额达25.68亿元。

翻查财报,经营性净现金流与净利润之间的差异主要由经营性应收项目、存货(含合同资产)的增加导致。

截止2019年6月底,公司应收账款及长期应收款分别163.60亿元及53.98亿元,较期初分别增加27.61亿元及7.82亿元,两者在期末总资产中的占比合计约25.69%;存货(含合同资产)364.05亿元,较期初增加13.77亿元,在总资产中的占比约43%。

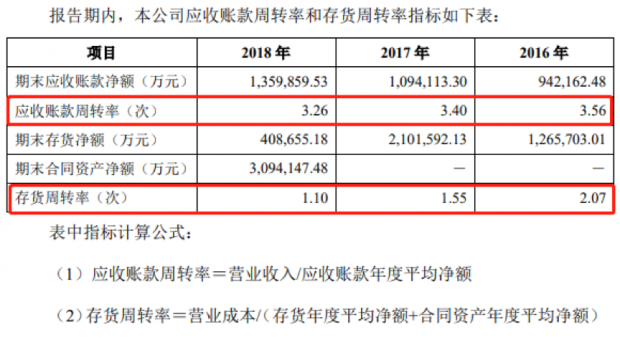

公司应收账款周转率及存货周转率呈下滑趋势。2016年至2018年,应收账款周转率由3.56次降至3.26次,存货周转率由2.07次降至1.1次。

经营性净现金流持续为负,公司货币资金接连下滑,由2016年底的156.92亿元减少至2019年6月末的116.7亿元,而期末其他流动资产中几乎没有理财产品,速动比率更是降至0.64倍。

在科创板上市一定程度上缓解了流动性压力,公司IPO发行18亿股,占发行后总股本的17%,募集资金净额约103.54亿元。

关于跌价准备

自2018年1月1日,公司执行了新收入准则,这导致财报部分列报科目出现变化,尤其是存货与合同资产。

根据招股书,公司将已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素作为合同资产列示,即已完工未结算。因此,自2018年,公司将大部分存货转至合同资产。

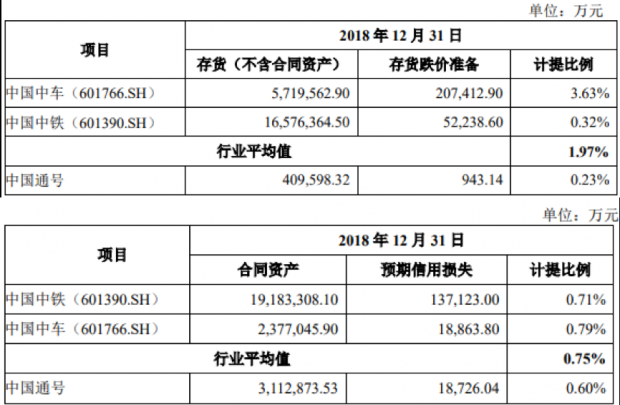

值得注意的是,公司存货(含合同资产)金额较高,但相应跌价准备计提比例与同行业相比较低,这可能影响利润含金量。

根据招股书披露的数据,公司2018年存货跌价准备及合同资产的预期信用损失计提比例分别为0.23%及0.60%,均要低于同行业的中国中车()及中国中铁()。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}