光大证券()日前发布了2019年中期业绩报告。

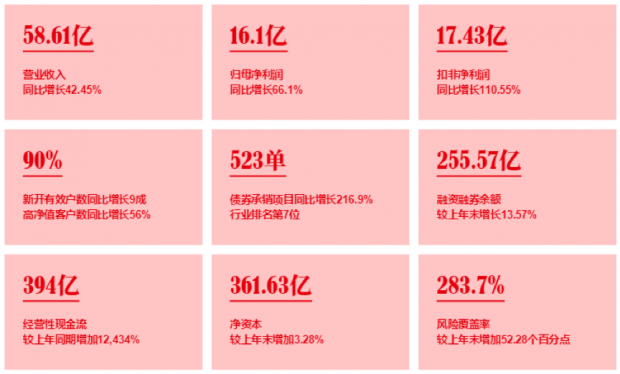

2019年上半年,公司实现营业收入58.61亿元,同比增长超四成;实现归母净利润16.09亿元,同比增长超6成。

财报显示,光大证券上半年实现扣非净利润17.43亿元,较上年同期增加9.15亿元,增幅为110.55%。

新开有效户数同比增长9成,新开高净值客户数同比增长56%,公司手续费及佣金净收入同比增长26%。

公司完成股票承销家数8家,市场排名同比上升35名。债券承销项目数量523单,同比增长216.97%。

现金流情况明显改善,同比增长超124倍。 净资本则持续增长至361亿,公司风险覆盖率较上年末增加52.28个百分点。

归母净利润增长超6成

财报显示,得益于行业回暖,上半年光大证券实现营收58.6亿元,同比增长42.45%;实现归母净利润16.1亿元,同比增长66.1%,实现扣非净利润17.43亿元,同比增长110.55%。

中报资料显示,2019年上半年,国内资本市场全面推进改革,特别是金融供给侧结构性改革,以及科创板正式开板并试点注册制、沪伦通开通、期货、期权市场增添多个新品种、MSCI扩容、A股“入富”、中日ETF互通启动、资产重组新政出炉、回购规模创新高等一系列新政策、新举措陆续推出,证券市场显著回暖。股票日均成交额和投资者数量随市场表现显著增长,上半年分别同比增长34%和17%。

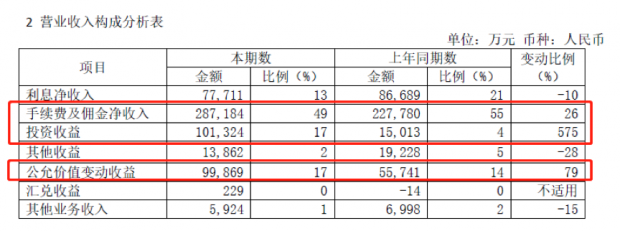

从公司具体的收入构成来看,上半年光大证券主要收入仍然来自手续费及佣金净收入,在营收中占比达到49%。截止2019年6月末,手续费及佣金净收入实现营收28.72亿元,较上年同期增长26%。

投资收益实现营收10.13亿元,较同期增长575%;公允价值变动实现收入9.99亿元,较同期增长79%。以上三项收入的大幅增长,也是公司上半年业绩大幅回升的主要原因。

财报显示,光大证券经纪业务手续费净收入14亿元,同比增加1亿元,增幅12%,主要是股基交易额同比提升。投资银行业务手续费净收入8亿元,同比增加4亿元,增幅121%,主要受承销规模增加的影响。资产管理业务手续费净收入4亿元,同比增加0.6亿元,增幅18%,主要受业绩提成增加的影响。

新开有效户同比增长9成

光大证券的经纪和财富管理业务包括证券经纪业务、财富管理业务、互联网金融业务和期货经纪业务。2019上半年,该业务板块实现收入13亿元,占比22%。毛利率41%,较上年增加12%。

上半年证券市场回暖,股票日均成交额及投资者数量均有明显增长,但经纪业务市场竞争环境日益激烈,行业经纪业务佣金率下滑仍在继续,券商营业部总数持续增多,增量客户提升难度也在加大。财报显示:光大证券重视回归经纪业务本源,作为光大集团的核心金融服务平台,受益于光大集团客户、项目、生态圈优势,与光大集团下属子公司在客户拓展、渠道开发、产融结合、业务模式等方面展开了协同合作。

截止2019年6月末,光大证券境内分公司数量为14家,营业部数量为267家。代理买卖证券业务净收入市场份额(不含席位租赁)较2018年末上升0.01个百分点,行业排名不变。

中报资料显示,光大证券2019年新开客户质量较去年提升明显,新开有效户数同比增长90%,新开高净值客户数同比增长56%。

债券承销规模增长超2倍

光大证券的机构证券业务包括投资银行业务、机构交易业务、私募业务、投资研究业务和证券自营业务。2019上半年,该业务板块实现收入21亿元,也是营收贡献最多的业务,占总营收的35%;毛利率为67%,较上年增加59%。

财报显示,光大证券以投资银行业务主体,旗下涵盖资产管理、公募基金、私募基金、另类投资、期货、融资租赁、政府和社会资本合作等相关业务。2019年上半年,股权融资业务各项市场指标同比均有所下滑,但随着科创板的正式推出拓宽直接融资渠道,投行也迎来增量业务机会。截止6月末,光大证券完成股票承销家数8家,市场排名并列第11位,同比上升35名。另外,公司加大股权融资项目储备,截至2019年6月末,已过会待发行股权类项目总计2家;在会审核IPO 家数22家,其中科创板IPO家数7家,科创板项目服务家数市场排名第8位;再融资项目在审5家;并购项目在审3家。

上半年,光大证券债券承销项目数量523单,同比增长216.97%。承销金额1,532.9亿元,同比增长84.97%;市场份额占比为4.59%,同比上升0.44个百分点,行业排名第7位。其中,资产证券化项目数量120个,同比增长71.43%;资产证券化承销金额417.10亿元,市场份额占比为5.41%,行业排名第5位。

财报显示,上半年光大证券还成功发行全市场首单基础设施类REITs产品,以及银行间市场首单高速公路公募ABN项目。

以下为公司各类主要债券种类的承销金额以及发行项目数量:

截至2019年6月末,光大证券待发行项目数163单,上报审批阶段项目数88单,已立项和已通过内核的储备项目数153单。债券承销项目储备充分。

融资融券规模增长13%,股票质押规模下降4成

光大证券的信用业务包括融资融券业务、股票质押业务和融资租赁业务。2019上半年,该业务板块实现收入7亿元,占比12%。

财报显示,随着一季度A股市场的回暖,上半年市场两融规模较2018年末整体增长。截至2019年6月末,全市场融资融券余额为9,108.17亿元,较2018年末增长20.53%。其中,融资余额为9,019.63亿元,较2018年末增长20.43%;融券余额为88.54亿元,较2018年末增长31.7%。

随着整体市场的回暖,截至2019年6月末,光大证券融资融券余额255.57亿元,较2018年末增长13.57%;市场份额占比为2.81%。公司融券余额2.82亿元,市场份额占比3.19%。

截至2019年6月末,光大证券股票质押余额为213.93亿元,较2018年末下降40.02%。融资租赁业务投放总计7.21亿元,完成新增项目投放数量23个(含经营性租赁),完成累计项目投放金额131亿元,累计回收租金金额87亿元;期末应收融资租赁贷款余额50亿元。

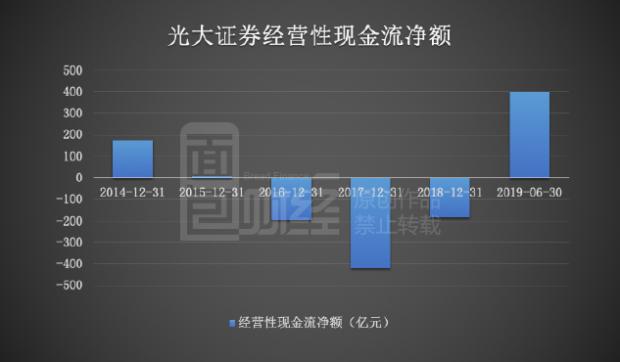

现金流明显改善,同比增加394亿

中报资料显示,上半年光大证券的现金流大幅增长。截止2019年6月末,光大证券的经营性现金流净流入397.26亿元,较上同期增加394.09亿元,同比增长124倍。较上年末的净流出183.14亿来说,现金流状况明显改善。

经营性现金流大幅增加的主要原因为回购业务净流入额增加246亿元,代理买卖证券业务净流入增加97亿元,为交易目的而持有的金融资产净流入额增加67亿元,融出资金净流出额增加36亿元。剔除客户资金的影响,公司自有资金经营活动现金净流入额为292亿元,较上年同期增加297亿元。

净资本超360亿,风险覆盖率增加52.28%

财报显示,截止2019年6月末,光大证券年的净资本为361.63亿元,较上年末增加11.48亿元,增幅3.28%。

截止目前,在已发布中报业绩的券商中,光大证券净资本总额排名靠前,以下为前10名情况:

截止2019年6月末,光大证券的风险覆盖率为283.7%,较上年末增加52.28个百分点。该指标在上市券商中排名相对靠前:

中报资料显示,公司的资本杠杆率为26.95%,较上年末提升1.58个百分点。

围绕各主要业务板块,光大证券在半年报中分别给出展望。排在篇首的证券经纪业务回顾与展望,在某种程度上代表了光大证券对当前市场竞争环境的务实判断以及自身应对策略。

“经纪业务市场竞争环境日益激烈,行业经纪业务佣金率下滑仍在继续,券商营业部总数持续增多,增量客户提升难度加大。”

下半年,“将继续以夯实客户基础为主攻方向,持续提升客户体验,努力提升客户服务水平;布局开展下半年营销活动,持续完善客户服务体系建设工程;“充分发挥光大集团业务联动协同优势”,推动业务发展的广度和深度。”(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}