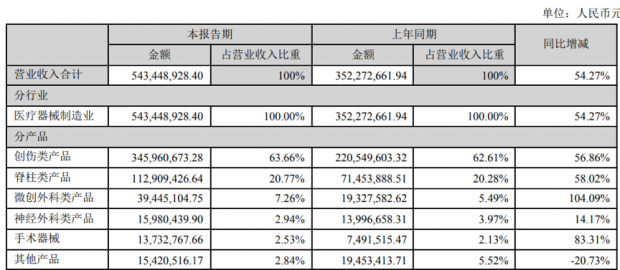

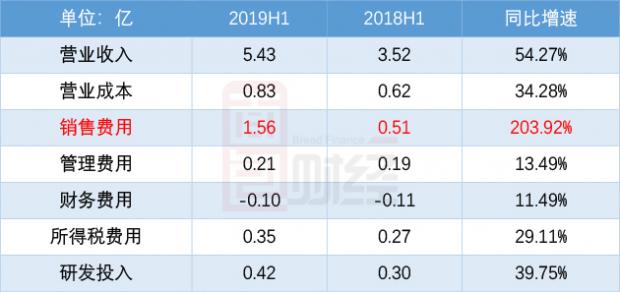

大博医疗()于日前披露了2019年中期业绩报告。数据显示,公司上半年实现营收5.43亿、归母净利润2.08亿,分别同比增长54.27%以及18.46%。

一个很明显的特征是,利润增速大幅小于营收的增长。仔细分析可以发现,销售费用大增是其主要原因。数据显示,公司销售费用从去年同期0.51亿同比上升203.92%至1.56亿。

是什么原因导致了公司销售费用不同寻常的增长?

另外值得一提的是,公司账上应收账款、存货金额同样出现较快的增长,这在很大程度上导致了当期产生的经营活动净现金流出现同比负增长。

营收增长加速,利润增速放缓

大博医疗主营为医用高值耗材的研发、生产和销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材、微创外科类耗材等。

营收构成上,创伤类产品占比最大,2019年上半年销售近3.46亿,占比达63.66%。其次为脊柱类产品,半年销售约1.13亿,占比20.77%。其他包括微创外科类产品、神经外科类产品、手术器械等的占比均没有超过10%。

整体来看,与2018年中期相比,公司各类产品的营收占比变化不大。

大博医疗的营收在今年上半年维持着过去几年较快的增长态势,且增速有进一步加速的趋势,从2018年全年30.04%上升至本期54.27%。

不过,利润指标上看到的却是另一番场景。公司上半年实现归母净利润2.08亿,只同比增长了18.46%。

那么,营收、归母净利润增速出现不同步的原因是什么?

销售费用增长超1亿,拖累公司盈利

仔细拆分可以发现,在公司的主要成本构成中,只有销售费用的增速超过了营收增长,达到203.92%。具体金额则由上年同期0.51亿上升至1.56亿,增长超过1亿。

对于这一现象,公司的解释是“1、为顺应国家“两票制”政策的实施,公司大力加强自主 学术推广服务及销售终端开发的力度,主要表现在市场开发费、学术推广费等费用的增幅较大;2、伴随公司业务规模增长,销售人员数量及薪酬也相应增加。”

“两票制”是指药械企业把产品卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以取代以往存在的多票制。这有利于减少药械产品的流通成本,并最终降低终端售价。根据大博医疗半年报中的介绍,高值医用耗材“两票制”目前已在陕西省、山西省、安徽省、福建省、广东省部分地区等少数省市试行。

对于器械企业来说,“两票制”下由于出厂价提高,确实会提升企业的营收增速。但与此同时,公司也需要承担更多的营销费用。所以,大博医疗对销售费用大幅增长的解释确实存在一定的合理性。

具体翻查公告可以发现,销售费用的增长主要来自于两块,分别是职工薪酬、市场开发及学术推广费,由上年同期1,866万、1,609万快速上升至2,998万和10,930万。特别是后者,一年内增长近六倍。

现在的问题是,远超于营收增速的销售费用增长是否合理?如果未来这一现象延续,是否会持续侵蚀公司的盈利水平?

此外,随着2019年5月中央全面深化改革委员会审议通过《关于治理高值医用耗材的改革方案》,未来以骨科植入物、心血管支架为代表的高值医用耗材的降价风险也需要密切关注。

安徽省在7月底开展了部分高值医用耗材带量采购试点,结果显示,骨科脊柱类材料国产品类平均降价55.9%,进口品类平均降价40.5%,总体平均降价53.4%,单个组件最大降幅95%。

如果这一政策未来全面推开,大博医疗的收入端可能会有所承压。

应收账款、存货同比大增,现金流承压

另一方面,持续上升的应收账款、存货金额也值得投资者重点关注。

数据显示,大博医疗的应收账款金额由去年同期1.08亿上升至最新的2.14亿,同比增幅达98.15%,大幅高于营收增速。如果相比年初来看,增幅更是达到了169.70%。公司的解释是:本期销售收入增长及部分客户选择年底集中回款所致。

存货的增长虽然没有应收账款那么明显,但绝对金额也从去年同期2.27亿上升到了3.4亿。对于一个半年销售额为5.43亿的企业来说,3.4亿的存货金额并不算低。

应收账款、存货金额增长的其中一个影响是大博医疗的经营现金流净额相比去年同期出现减少,由1.03亿下降至0.91亿,降幅为11.25%。

收入端面临高值耗材集中采购政策的降价压力、费用端受“两票制”影响支出增大、应收账款现金流状况也相对变差,大博医疗的增长压力可能有点大。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}