完美世界()于日前披露了2019年半年度业绩报告。数据显示,公司上半年实现营收36.56亿,同比减少0.29%,但实现归母净利润和扣非后归母净利润为10.20亿、9.73亿,分别同比增长30.50%以及37.67%。

其中,营收下降的一个重要原因是公司在2018年转让了院线业务,如果剔除该部分的影响,公司当期的营收增速为12.44%。而利润增长高于营收的主要原因具体包括:院线业务转让后营业成本减少以及部分游戏采用授权运营模式带来的营业成本降低、销售费用下降。

值得一提的是,这一利润增速超过了公司在2019年7月公告的业绩预告上限。受此消息的提振,完美世界的股价第二天高开后一路走高,最终上涨7.05%,市值为335亿。

然而也应该看到的是,通过翻查资产负债表和现金流量表,公司同样存在着应收账款、存货高企,经营现金流净额大幅小于同期利润的不足。

游戏贡献八成营收,移动网络游戏占比提升

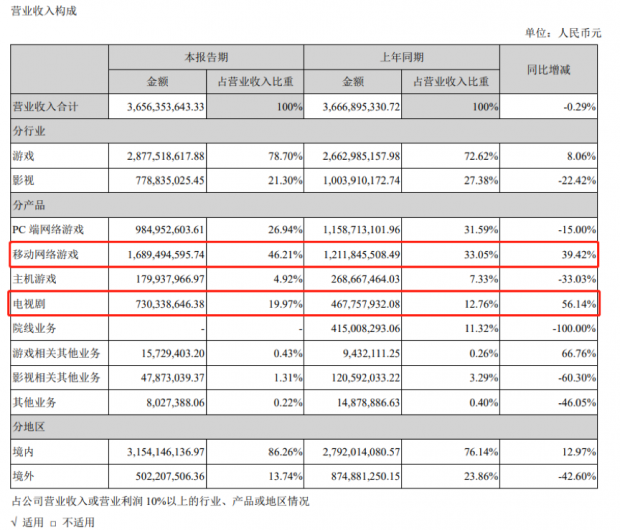

完美世界的主营业务包括游戏和影视两大板块,其中游戏业务最为核心,上半年贡献营收28.78亿,同比增长8.06%,占比约为78.70%。下表列示了公司历史上推出以及在研的部分端游、移动游戏以及主机游戏:

在海外合作方面,公司与Valve公司合作共同推进Steam中国的落地。此外,公司还引入了世界级游戏《DOTA2》、《CS:GO》,布局电竞领域。

影视业务上半年实现营收7.79亿,同比减少22.42%。但如果剔除2018年转让院线业务的影响,公司影视业务同比增长32.25%。2019年以来,公司新推出《小女花不弃》、《青春斗》、《趁我们还年轻》、《七月与安生》等电视剧、网剧。

从公司披露的分产品营业收入构成数据可以看到,游戏业务中的移动网络游戏营收占比相比去年同期明显上升,从33.05%增长至46.21%,这与行业的移动化趋势相一致。与之相反,PC端网络游戏、主机游戏不管是营收绝对额还是营收占比均呈现明显下降。

另一方面,期间电视剧业务的营收从4.68亿上升到7.30亿,占比则从12.76%增加为19.97%。

应收账款、存货高企,经营现金流表现不佳

仔细分析财报可以发现,除了利润的增长,公司也面临着应收账款、存货大增,现金流减少的风险。

信披资料显示,完美世界的应收账款从2018年底19.64亿上升到了2019年上半年27.04亿,增幅达37.68%。对于这一增长,公司的解释是本期新上线的游戏及影视项目带来的应收账款增加所致。

另一方面,公司的存货金额上升得更为明显,由2016年不到5亿上升到了最新的23.08亿,而2016-2018年的存货周转率更是由5.72次下降到1.91次。在最新的财报中,公司解释是影视业务投资拍摄的影视剧余额增加所致。

由此可见,公司应收账款、存货的增加均与影视业务密切相关。影视公司存货中的原材料、在产品以及库存商品分别对应着文学剧本的实际成本、制作中的电影电视剧以及已入库的电影电视剧。

应收账款、存货增加的直接影响是公司现金流状况有所恶化。数据显示,完美世界2016-2018年经营活动产生的现金流量净额分别为11.55亿、8.04亿以及-1.30亿,逐年降低甚至2018年出现负值。虽然该指标在2019年中期回升至正值的1.67亿,但相比同期的归母净利润,占比仍然较小。

完成5.5亿回购后,再发公告拟回购超3亿

除了这份中报,完美世界近期的另一个热点是近期发布的大额回购公告。

2019年7月30日,公司公告称回购实施完成,即通过集中竞价的方式累计回购约2,212.52万股,占公司总股本的1.68%,耗资约5.50亿。目前,这些回购的股份已经全部完成注销。

紧接着到了2019年8月7日,公司再次公告称拟使用自有资金以集中竞价方式回购股份,价格不超过36元/股,耗资不低于3亿且不超过6亿人民币。回购的股份将主要用于股权激励或员工持股计划。

值得一提的是,公司回购的背景是股价连续两年的下跌。其中,2018年下跌16.36%,2019年截至8月14日收盘下跌4.97%,大幅跑输主要指数。

现在的问题是,相对不错的中期业绩以及多次的回购,能够提升投资者信心,并使得股价企稳甚至有所回升吗?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}