北京君正()日前发布2019半年度报告,公司营收同比增长逾4成,归母净利润约是上年同期的3倍,扣非净利润同比扭亏为盈。

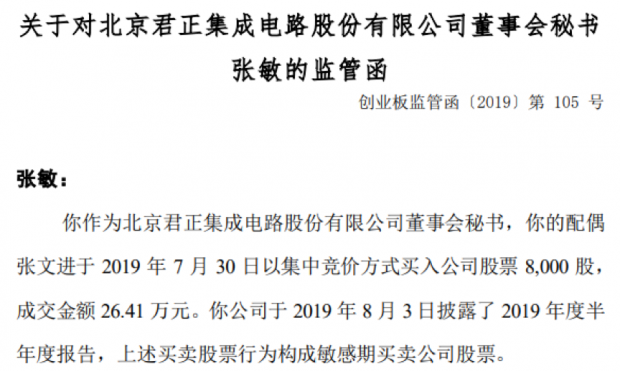

值得一提的是,在中报披露前的敏感期,公司董秘的配偶于2019年7月30日买入公司股票的行为违反了相关规定,因而收到了交易所的监管函。市场表现来看,7月30日后的一周内,公司股价涨幅超13%。

公司业绩增长含金量几何?

扣非净利润扭亏为盈,政府补助仍是利润重要来源

北京君正系集成电路设计企业,2011年上市,主营微处理器芯片、智能视频芯片等ASIC芯片产品及整体解决方案的研发和销售。2015年开始,公司陷入增收不增利的局面,总营收虽持续增长,但扣非净利润却连年亏损,至2018年已累计亏损超过8500万元。

2019上半年,公司表示在“物联网及智能视频领域的销售继续保持增长,尤其是在智能视频领域增长较快“以及“报告期公司收到的政府补助较去年同比增长” 的影响下,公司营收净利录得同向增长,且数据显示利润增速远大于营收增速。上半年公司营收约1.44亿,同比增长40.3%,归母净利润约3696.18万元,同比大幅增长约211.61%;另外,公司扣非净利润约1239.6万元,同比扭亏为盈。

整体来看,政府补助仍是公司利润的主要来源之一。2018年公司因收到与经营相关的政府补助而形成的其他收益约1570.55万元,约占同期公司利润总额的113.66%。而根据2019半年报,公司上半年获得政府补助合计约1382.64万,同比增长88.72%;约占同期利润总额的36.3%,虽较上年同期的52.81%,比例有所下降,但依然是公司净利润、以及经营净现流的主要来源。

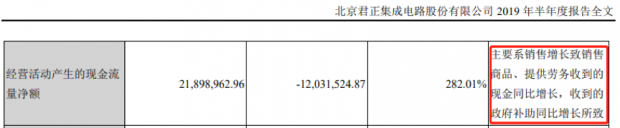

数据显示2019上半年公司经营性现金净流入约2189.9万元,其中6成以上来自政府补助。

研发支出占营收比例逐年下滑

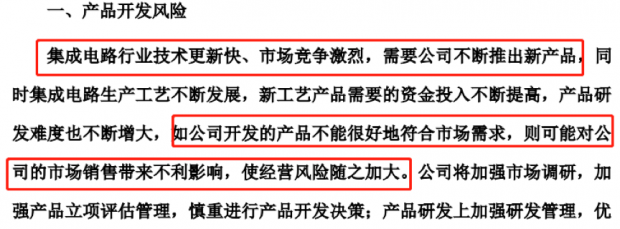

根据财报,公司系Fabless模式运营,即没有制造业务,只专注于设计的运作模式;有关晶圆生产、切割和芯片封装、测试等生产环节均以委托加工方式进行。换句话说,公司的盈利主要依靠自身设计能力,对技术要求也更高。2019半年报中,公司也明确提示了产品开发相关风险。

根据财报,近年来公司研发支出及在营收占比情况如下:

近年来,公司研发开支金额整体虽保持增长,但研发开支占营收比例逐年下滑,至2019上半年,公司研发开支约2940.11万元,研发开支在营收占比约11.32%,较上年同期减少近15个百分点,较2015年则减少超过60个百分点。

公司的研发水平能否维持及增强公司的行业竞争力,需持续关注。

拟72亿收购北京矽成

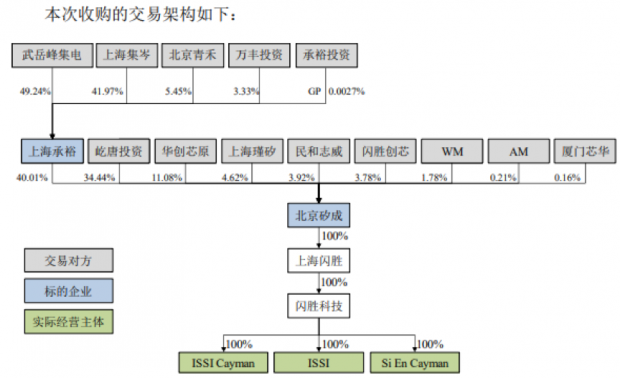

2019年8月2日,公司发布发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),公司拟与全资子公司合肥君正以发行股份及支付现金的方式购买屹唐投资、华创芯原、上海瑾矽、民和志威、闪胜创芯、WM、AM、厦门芯华持有的北京矽成59.99%股权,以及武岳峰集电、上海集岑、北京青禾、万丰投资、承裕投资持有的上海承裕(持有北京矽成40.01%股权)100%财产份额,合计交易作价约72亿元。交易完成后,公司将直接及间接合计持有北京矽成100%股权。

公开资料显示,北京矽成系控股型公司,自身暂未开展业务,其业务由全资子公司ISSI、ISSI Cayman 以及SI EN Cayman等经营。其中,ISSI主营各类型高性能DRAM、SRAM、FLASH存储芯片及ANALOG模拟芯片的研发和销售。ISSI系原纳斯达克上市公司,2015年北京矽成对其进行了私有化收购。

根据公告,此次交易拟采用股份支付约55.85亿,发行数量约2.49亿股,发行价约22.46元/股;同时募集配套资金不超15亿,用于支付本次交易部分现金对价,及投入北京矽成面向智能汽车的新一代高速存储芯片研发项目及面向智能汽车和智慧城市的网络芯片研发项目。

资料显示2018年北京矽成营收及归母净利润分别约28.77亿和2.45亿元,分别约是北京君正2018年营收及归母净利润的11倍和17倍。根据资产评估报告,以2018年12月31日为评估基准日,北京矽成最终在收益法下的评估值约70.28亿元,评估增值约12.23亿元,增值率约21.07%。同时,相关方承诺北京矽成在2019至2021年度经审计的扣除非经常性损益后归属于母公司的净利润分别不低于4900万美元、6400万美元及7900万美元。

公司表示收购完成后公司将新增存储芯片和模拟芯片的研发和销售,有助于带动公司芯片设计整体技术水平、盈利能力及核心竞争力等的提升。

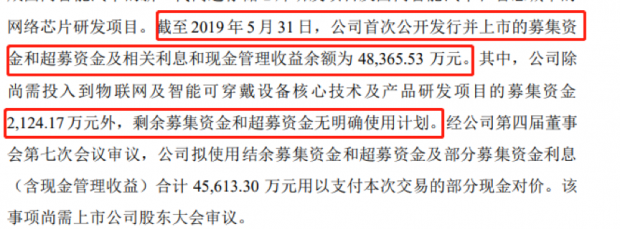

值得一提的是,交易草案中公司表示前次(即IPO)募资及相关利息等尚有余额约4.56亿元,若公司股东大会审议通过,公司将用该部分资金支付本次交易的部分现金对价。

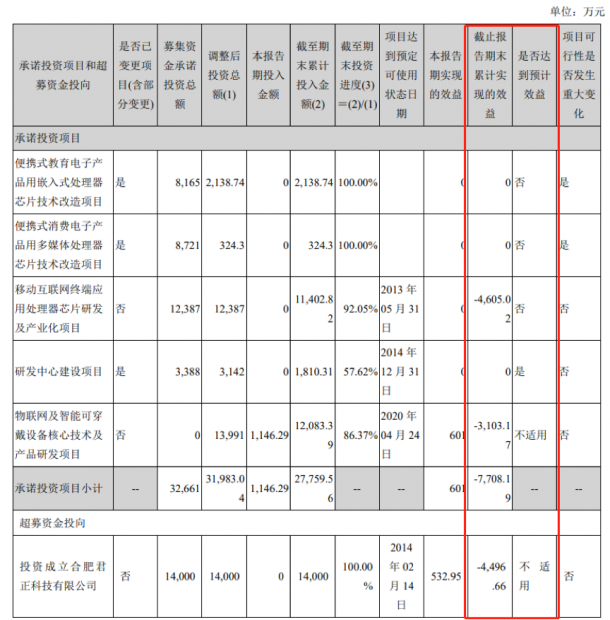

根据相关资料,公司首发IPO募投资金总额约8.76亿,原计划用于便携式教育电子产品用嵌入式处理器芯片技术改造项等项目。后经审议,公司对部分承诺投资项目和超募资金投向进行了变更。不过根据半年报,公司前次募投项目(含变更后)大多未达预计效益。

另一方面,此次收购可能带来的商誉及减值风险,也值得留心。

根据交易报告书(草案),此次交易属于非同一控制下的企业合并,上市公司对本次合并成本与评估基准日的可辨认净资产公允价值的差额,应当确认为商誉。根据信永中和会计师出具的上市公司备考财务报表审阅报告,假设本次重组在 2018 年 1 月 1 日完成,上市公司 2018 年 12 月 31 日和 2019 年 5 月 31 日合并报表商誉金额分别为359,550.13 万元和 360,855.29 万元,占备考报表总资产的比例分别为 39.52%和39.20%,占备考报表归属于母公司股东净资产的比例分别为 54.37%和 53.77%。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}