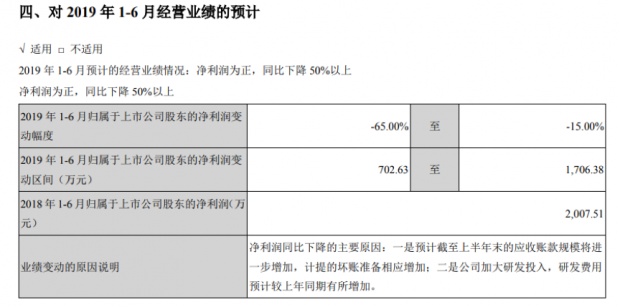

真视通()于7月25日收盘后公告了2019年半年报。报告显示,公司上半年实现营收约3亿,同比减少10.55%。实现归母净利润1025.34万,同比减少48.92%,落在一季报时业绩预告的中下位置。

另外一点值得重视的是,在营收下滑的同时,公司的应收账款却仍在持续攀升,从2018年底4.77亿上升到了最新的5.43亿。这一数字已经占到公司2018年全年营收的62.13%。

半年度账面利润下滑接近50%,已经可以算作是比较大的利空了。更值得关注的是,高额的应收账款是否预示着未来更大的业绩压力?

上市四年:营收增长停滞,归母净利润出现下滑

真视通是一家信息技术和多媒体视讯综合服务和解决方案提供商,产品包括本地及远程会议系统、多媒体和远程教学系统以及生产监控与应急指挥系统等。客户主要来自于能源、政府、金融、交通等行业。公司于2015年登陆资本市场。

从2019年上半年的收入来源可以看到,公司近50%的营收来自于华北地区。其次是华东地区,占比27.07%。其他所有区域的营收占比均没有超过10%。

上市以来,公司出现营收增长较慢、归母净利润下滑的不利局面。其中,营收只从2015年7.09亿增长到2018年8.74亿,复合增速7.22%。同期的归母净利润更是出现下滑,2018年同比减少39.25%至4208.52万,已经小于上市当年的6003.98万。

不佳数据表现的背后反映的是行业需求放缓以及云视频等新技术对公司原有业务的冲击。面对这一挑战,公司一方面加大研发投入,2018年的研发费用为4944.60万,同比增长27.08%。2019年上半年研发费用1860.37万,同比增长13.30%,大幅高于营收的增长。

另一方面,公司加紧对外合作,如入股拥有云视频核心技术的北京紫荆视通、入股并与南京联坤达成战略合作、新设子公司布局工业物联网等。

营收与应收账款现背离,是否暗藏风险?

回到财务报表,在真视通上半年营收同比下滑的情况下,应收账款却仍在持续攀升,从2018年底4.77亿上升至5.43亿。一般来说,营收下滑表明下游景气度回落,进而可能带来应收账款的回款难度提升。正是因为这个原因,坏账风险将不可避免得有所增加,进而影响到后续利润。

如果追溯上市以来的情况可以发现,应收账款的增长趋势已经持续了好几年,从2015年2.06亿上升到了2018年4.77亿,远大于同期营收的增幅。这也就导致了公司应收账款周转率持续下滑,由2015年3.63次下降到2018年2.21次。

值得注意的是,应收账款的增长在2018年有着明显加速迹象。

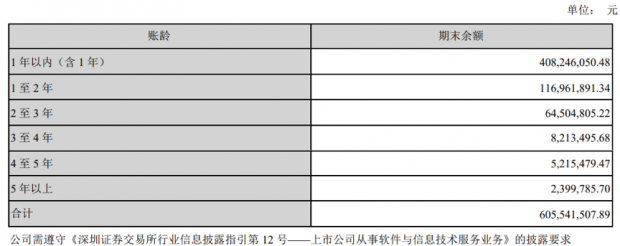

从最新的应收账款账面余额构成来看,一年以内(含1年)的金额为4.08亿,占应收账款账面余额的67.33%。对比来看,2018年年报时,这一比例为69.89%。由此可见,短期的应收账款占比有所减少,中长期应收账款占比增加,这一变动趋势与总额一样值得关注。

财报显示:属于2至3年账龄的应收账款账面金额为6450.48万,相比2018年底的3250.80万接近翻倍增长。未来如果有一定金额款项无法收回,可能会对公司利润造成不小的冲击。即便这些款项最终都能全额收回,由于高账龄应收账款计提比例更高,当相应账龄应收款增加时,也可能会导致账面利润承压。

财报显示,1年以内应收款计提比例为5%,1—2年计提比例为10%。

另外需要说明的是,应收账款增加带来的另一个影响是经营现金流减少。数据显示,就在应收账款大幅增长的2018年,真视通录得上市以来的首年经营现金流负值,约为-1.42亿。

卖卖卖:实控人、董监高接连减持

除了财务表现,公司实控人、高管自2018年以来的持续减持也值得重点关注。

翻查公告发现,真视通的实控人、董监高2018年9月以来发布了多次减持预告,而且每次预减持的总股本比例都在4.5%以上。

在2019年4月的最新一次减持预告中,多位高管拟在公告之日起十五个交易日后的六个月内,减持不超过公司总股本的4.75%。目前,这一减持计划仍未最终完成。

由上表统计可以发现,虽然每次完成的减持比例并没有达到预告上限,但不到一年的时间内累计减持近总股本的4%,投资者不免担心公司内部人士是否对公司未来发展的前景信心不足?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}