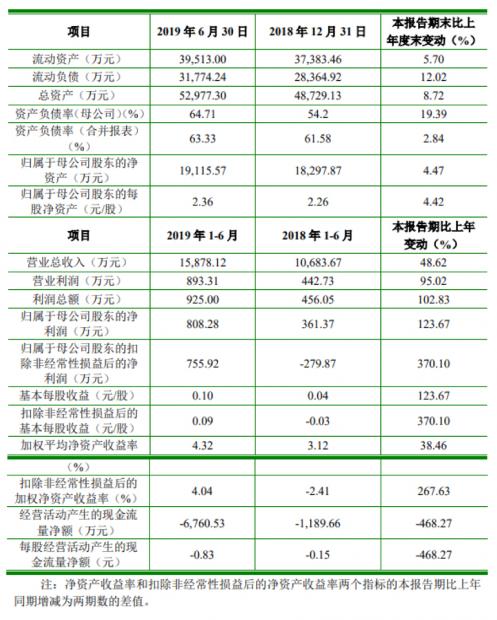

瀚川智能()作为第一批上市的科创板企业,首日涨幅为94.61%,排在25家新上市企业的相对靠后位置。公司在最新的上市公告书中披露了2019年半年度财务报表(未经审计),上市后半年度财务报表不再单独披露。

从以下财务数据摘要来看,总资产和归母净资产较上年度末分别增长8.72%和4.47%。营业收入和扣非后归母净利润较上期分别增加48.62%和370.10%,业绩比较亮眼,但经营性现金流却比上期减少了468.27%,金额为净流出6,760.53万元。

接下来结合半年度财报,具体看一下经营情况如何。

实控人持股近五成,募资用于扩充产能

首先了解一下公司背景:瀚川智能成立于2012年,是一家专业的智能制造装备整体解决方案供应商,主要从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发、设计、生产、销售及服务。

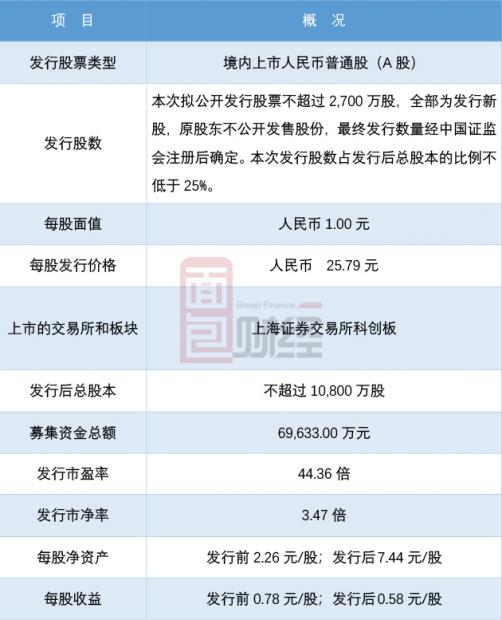

本次发行概况如下所示:

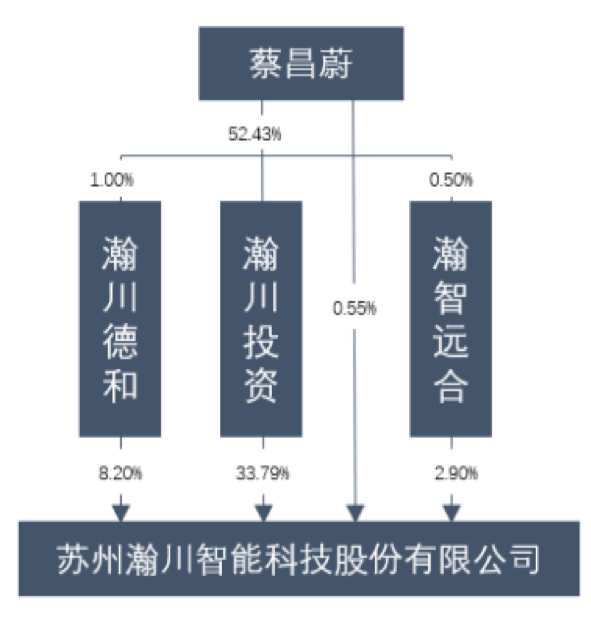

本次发行后控股股东及实际控制人仍为蔡昌蔚,蔡昌蔚直接持有公司0.55%的股份,通过瀚川德和、瀚智远和和瀚川投资,间接持有公司8.20%、2.90%和33.79%的股份,合计45.44%。公司第三大和第四大股东为天津华成和江苏高投,分别持有公司5.93%和4.99%的股份,均为PE机构。

本次募集资金将主要用于“智能制造系统及高端装备的新建项目”的建设,项目共需投入资金46,758万元。

公司表示,该项目建成后,将主要聚焦汽车电子、医疗健康、新能源电池等三大方向,为公司智能制造业务提供了新增产能,优化生产工艺,增强产品市场竞争力。

汽车电子业务为核心,公司开辟新领域

三年来,公司经营业绩展示出强有力的增长态势:营业收入由2016年的1.5亿元增长至2018年的4.36亿元,复合增长率超过70%;净利润更是由2016年242万元增长到2018年7,111万元,增长了28倍;扣非归母净利润也是每年成倍增长,由2016年的1,020万元增长至2018年的6,279万元。

据半年度财报披露,公司于2019年6月30日实现营业收入约1.59亿元,同比增长48.62%,主要系公司传感器生产线、医疗健康设备等产品销售收入持续增加,经营规模扩大所致。

净利润实现797万元,较上年同期增加了405.82万元,主要原因有三点:一,公司1-6 月营业收入较上年同期增幅较大,使得当期毛利总额有所增加;二,公司 1-6 月期间费用占收入比例较上年同期有所下降;三,2019 年 6 月末应收账款余额较期初有所减少,使得计提的资产减值损失较上年同期有所减少。

扣非归母净利润实现756万元,较上年同期增加了 1,035.79 万元,增长额高于净利润增长额,主要原因系公司 2018 年上半年增加了对东莞瀚和智能装备有限公司的持股比例并构成非同一控制下企业合并,原持有东莞瀚和智能装备有限公司45%的股权按公允价值进行重新计量,该笔交易确认非经常性收益 548.21 万元,导致2018年1-6月扣除非经常性损益后的净利润较低。

具体来看公司的各类业务业绩情况:

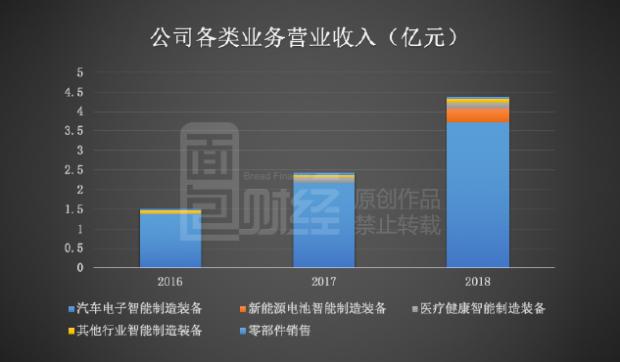

近三年来汽车电子业务占营业收入的比重分别为91.09%、89.05%和85.53%,一直是公司营收的核心来源。2017年和2018年汽车电子智能制造装备营业收入分别为2.17亿和3.73亿,分别同比增长了58.4%和71.73%。在巩固传统汽车电子业务发展的同时,公司也开始投入医疗健康、新能源电池等高速发展的行业。于2018年,医疗健康智能制造装备实现营收约1,300万元,新能源电池智能制造装备实现营收约3,600万元。

主营业务毛利率轻微下滑,整体高于行业水平

2016年至2018年,汽车电子智能制造装备的毛利率分别为38.32%、37.61%和37.88%,相对来说比较稳定。

医疗健康智能制造装备的毛利率则变化较为明显,三年分别为0.96%,39.94%和31%。2016年,医疗健康智能制造装备的毛利率较低,主要是因为公司刚进入医疗健康行业,新行业项目前期的研发、设计、调试成本较高,且相关收入较少,造成毛利率较低。2018年的毛利率较2017年降低8.94%,主要是因为公司开发了新客户3M中国有限公司,公司在该客户的项目上投入较多,项目毛利率相对较低,进而导致2018年度的毛利率有所降低。

新能源电池智能制造装备的毛利率于2018年为19.16%,该业务为公司新开发产品,前期的研发和人工成本较高,所以毛利率相对较低。

其他行业智能制造设备毛利率呈现下滑趋势,由48.25%降至20.51%,公司给出的解释是该类别产品涉及多种行业,对这些行业智能制造装备的技术成熟程度和项目预算把握能力不尽相同,故导致其他行业智能制造装备的毛利率呈现出一定的波动性。

公司2016-2018年的主营业务毛利率分别 38.32%、37.22%和 35.62%,尽管保持在较高水平,但同样出现轻微下滑,主要系新开发业务相对较低的毛利率拉低了整体毛利率水平。

与行业进行对比,Wind工业机械分类的平均毛利率在31%左右,低于公司16年至18年毛利率水平。据半年度财报数据,公司2019年上半年毛利率为33.51%,比上年末略有下降。

规模扩大有风险,关于应收账款和存货

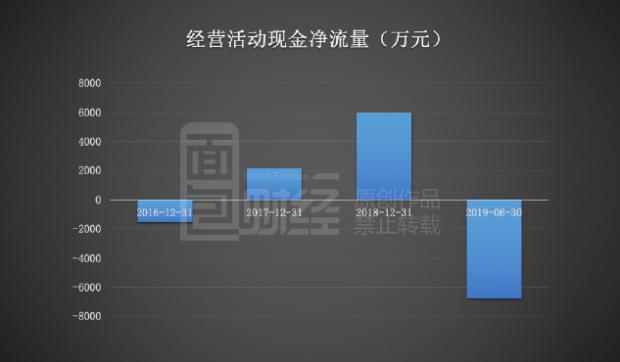

最后来看一下现金流:从2016年至2018年,经营性现金流不断改善,截至2018年年末公司经营性现金净流入为6,017.24万元。2019年1-6月,经营活动产生的现金流量净额为-6,760.53万元,较上年同期大幅减少,据公告披露,主要原因是:随着公司经营规模的扩大、在手订单的增加,公司材料采购、人员薪酬支出较上年同期有所增加,而部分项目尚未达到收款时点,导致公司2019年1-6月经营活动现金流量净额低于上年同期。

值得注意的是,随着业务规模扩大,收入增加,应收账款和存货也在相应增长,这一定程度上也会造成企业的资金占用。于2018年年末,公司应收账款有1.01亿元,占总资产的20.7%;存货约1.52亿元,占总资产的31.2%。截至2019年6月30日,公司存货继续增加至1.97亿元,占总资产37.2%;应收账款略有减少,金额约9,229万元,占总资产17.4%。

公司应持续关注应收款项无法回收的风险以及存货积压的风险。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}