江苏是农商行的上市大省,公开信息显示,昆山农商行此前发布了更新后的招股书申报稿,江苏农商行阵营或将再添一员。

申报稿显示,昆山农商行拟在上海交易所上市,本次发行不低于1.8亿股,且不超过5.39亿股,发行后总股本不超过21.57亿股。

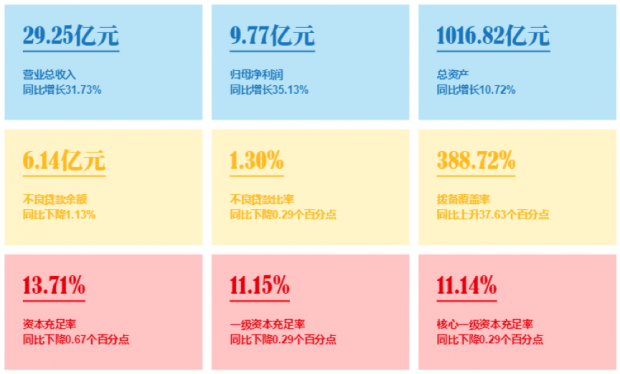

以下为公司招股书申报稿中所披露的核心数据(截至2018年末),如下图:

股权分散无实控人,震雄铜业为第一大股东

2004年,经过中国银监会批准,昆山农商行是在原昆山市农村信用合作社联合社基础上改制设立的股份有限公司。作为昆山本地法人银行,公司的业务主要集中于昆山地区。

昆山农商行设立时注册资本3.5亿元,后经七次未分配利润转增股本、一次配股和一次定向增资扩股后,截止本招股说明书签署日,公司注册资本达到16.17亿元。

目前,昆山农商行的股权结构较为分散,不存在控股股东和实际控制人。截止本招股说明书签署日,公司第一大股东震雄铜业持有该行8.02%的股份。此外,前十大股东合计持股比例为38.99%,公司不存在持股50%以上的股东。

截至2018年底,公司共有66家分支机构,其中总行营业部1家、一级支行35家(本地支行26家、异地支行9家)、分理处30家。此外,该行还发起设立了控股子公司华商村镇银行,并参股如皋农商行、伊宁农商行、中国银联,以及江苏省联社。

以发放贷款和证券投资为主,利息净收入带动业绩增长

申报稿显示,截止2018年底,昆山农商行实现营业总收入29.25亿元,较上年增加7.05亿元,增长了31.73%;实现归母净利润9.77亿元,较上年增加2.54亿元,增幅为35.13%。

申报稿显示,昆山农商行近三年来的经营效益不断提升,很大程度上受益于利息净收入的快速增长,而该项收入也是该行收入中最主要的组成部分。截止2018年末,公司的利息净收入分别为25.05 亿元,占营业总收入的85.66%。而生息资产规模的持续扩大,也确保了利息净收入保持稳定增长。

从具体的利息收入来看,截止2018年末,昆山农商行的利息收入为43.09亿元,较上年同期增长16.97%。其中,发放贷款和垫款利息收入及证券投资收益是公司利息收入的主要来源。

申报稿显示,客户贷款利息收入一直是昆山农商行利息收入中占比最大的部分,截止2018年末,公司客户贷款利息收入为25.55 亿元,占当年利息收入总额的59.30%,其主要受益于贷款投放规模的扩大,以及贷款收益率的回升。

昆山农商行证券投资利息收入主要包括可供出售金融资产、持有至到期投资和应收款项类投资的利息收入。该项收入主要受证券投资平均余额及证券投资平均收益率共同影响。

数据显示,2016-2018年,公司证券投资平余额呈逐年增长趋势,这与公司资产规模的扩大有关。与此同时,公司证券投资平均收益率分别为3.87%、3.91%及3.81%。截止2018年末,昆山农商行全年的证券投资平均收益率较上年下降0.1个百分点,但在证券投资平均余额的增长下,公司实现了15.24亿元的证券投资利息收入,较上年同期增长了10.43%。

总资产超过1000亿,存在期限错配风险

截止2018年末,昆山农商行的总资产超过1000亿元,较上年同期增加了98.38亿元,增幅为10.72%。随着总资产的增多,公司的贷款总额也在不断增长,截止2018年末,公司的贷款总额为472.93亿元,较上年增加82.82亿元,增幅为21.23%。

申报稿显示,公司的企业贷款是该行贷款的最主要组成部分。截至2018年底,公司企业贷款为260.51亿元,占总贷款的55.08%。此外,个人贷款共计180.01亿元,占总贷款的38.06%。近三年个人贷款在总贷款中的占比逐年提升,这要是由于住房按揭贷款及个人经营性贷款规模增速较快。

但值得注意的,截止2018年底,公司金融资产和金融负债的表内流动性敞口合计数为144.78 亿元,但由于公司的贷款期限结构与存款期限结构存在一定程度的错配,公司存在由于存、贷款期限不一致所导致的流动性风险。以下为昆山农商行表内流动性净额情况:

拨备覆盖率大幅提升,三项充足率指标均出现下降

申报稿显示,截止2018年底,昆山农商行不良贷款余额为6.14亿元,较上年末下降0.07亿元。而不良贷款余额的下降也导致公司的不良率出现下降, 2018年末昆山农商行的不良率出现为1.30%,较上年同期下降了0.29个百分点。

另外,截止2018年末,公司的拨备覆盖率为388.72%,较上年提升了37.63个百分点。但值得注意的是,公司的贷款拨备率(即拨贷比)出现了下降,截止2018年末,昆山农商行的拨贷比为5.05%,较上年末下降了0.54个百分点。

拨贷比是银行贷款损失准备与各项贷款余额之比。截至 2018年底,公司贷款减值损失准备余额为23.86 亿元,较上年同期增长9.5%。而2018年公司的贷款总额增速为21.23%,明显高于贷款减值损失准备余额的增速,这也是拨贷比下降的主要原因。

另一方面,2018年昆山农商行的三项充足率指标较上年同期均出现了下滑。

截止2018年底,昆山农商行的资本充足率为13.71%,较上年同期下降0.67个百分点;一级资本充足率和核心一级资本充足率分别为11.15%和11.14%,均较上年同期下降了0.29个百分点。截止2018年末,虽然昆山农商行的各项充足率指标满足监管指标,但与其他江苏已上市的农商行相比,其资本充足率指标明显较低。

申报稿显示,本次发行募集资金扣除发行费用后,将全部用于充实本行资本金,以提高本资本充足水平。

除此之外,2019年3月8日,昆山农商行2018年度股东大会审议通过《江苏昆山农村商业银行股份有限公司关于2018年度利润分配方案(草案)的报告》,向股东每股按0.11元现金分红(含税),现金分红金额1.78亿元。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}