阅读:0

听报道

民办教育集团——中教控股()日前发布公告称,拟以总代价10.1亿人民币收购四川外国语大学重庆南方翻译学院全部举办人权益。

资料显示,该学院由重庆南方集团有限公司和四川外国语大学联合举办并由中国教育部于2003年批准,拥有重庆市渝北区和綦江区两个校区,拥有学生13,000名。2017-2018年的两年间,目标学院未经审计净亏损分别为1,985万和400.5万。

回顾中教控股的发展历史可以看到,外延收购起着极为重要的作用。

上市之后:并购5所学校

目前,中教控股在国内共运营八所学校,除了江西科技学院、广东白云学院以及白云技师学院这三家,另外的五所全部来自于2017年12月港交所上市以来的收购。

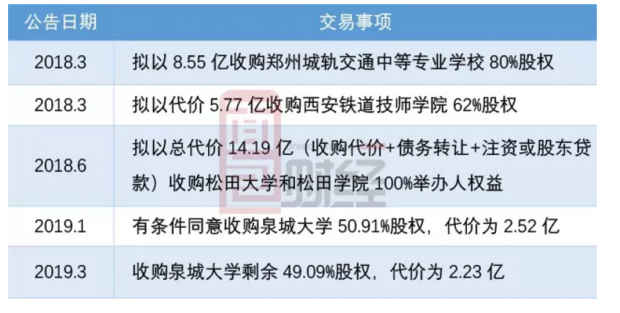

根据不完全统计,公司分别在2018年3月、6月以及2019年1月公告收购郑州城轨交通中等专业学校80%股权、西安铁道技师学院62%股权、松田大学和松田学院100%举办人权益以及泉城大学50.91%股权。

此外,公司还在2018年7月公告称:子公司华教教育与惠理深圳就成立目标资产管理规模50亿的中国教育基金订立框架协议。该基金将主要投资于中国民办高等及专业教育。

同时,基于筹资资金的考虑,中教控股在2019年3月公告发行总额为23.55亿港元的可换股债券,初始兑换价为每股14.69港元。

并表带动业绩快速增长

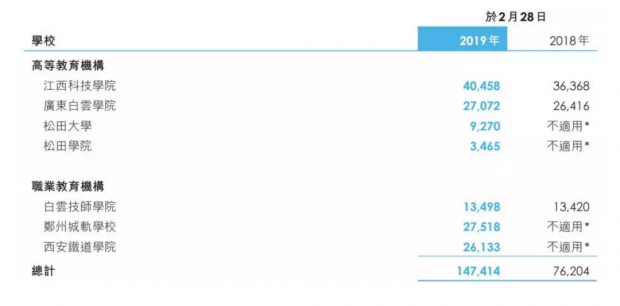

截至2019年2月28日,中教控股所运营学校的在校人数合计为147,414人。由此测算,公司是国内最大的上市高等及职业教育机构。

具体来看,江西科技学院的在校人数最多,达到40,458人。广东白云学院、郑州城轨学校以及西安铁道学院的学生人数也都超过了25,000人。

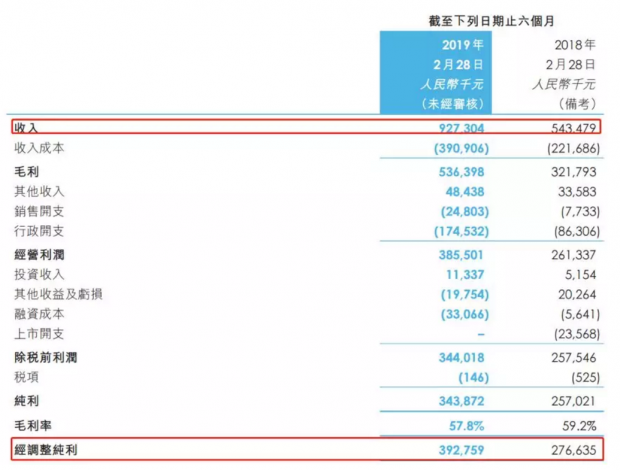

从财务数据来看,截至2019年2月28日的六个月期间,公司实现营收9.27亿、经调整纯利约3.93亿,分别同比增长70.72%以及41.88%。其中,收入的最主要来源为学费和住宿费。

信披资料显示,公司期间收入的增长主要是并入松田大学、松田学院、郑州城轨学校、西安铁道学院以及现有学校学生人数及学费增加所致。

而经调整纯利增速小于收入增速的主要原因为新并入学校毛利率相对较低以及销售、行政开支增长等。

关注商誉、政策风险

频繁、大额收购的最直接影响便是账面商誉金额的大幅增加。2017年全年、2018年截至8月31日以及2019年截至2月28日的商誉金额分别为3.26亿、9.17亿以及12.83亿。

按照会计准则的要求,商誉每年都需要进行减值测试。如果预计未来可收回金额低于账面值,则需要对商誉进行减值,进而影响到公司的利润水平。

另一方面,政策的变化也需要重点关注。

2018年8月10日,司法部公布了《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》。其中的第十二条提到“同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

这一规定如果实施,意味着未来非营利性民办学校需要先转成营利性的才可以出售,其中可能涉及到补地价和所得税,从而提高收购成本。

第四十五条则提到 “民办学校应当建立利益关联方交易的信息披露制度。教育行政部门、人力资源社会保障部门应当加强对非营利性民办学校与利益关联方签订协议的监管,对涉及重大利益或者长期、反复执行的协议,应当对其必要性、合法性、合规性进行审查审计。”

根据国信证券的解读,这一条例可能会对香港上市的教育类公司普遍采用的通过VIE架构转移利润的做法有所收紧。

基于此,部分投资者开始担心,如果送审稿未来得以通过,中教控股的盈利和外延并购可能会受到较大影响,进而导致公司股价在送审稿发布后的第二个交易日下跌达20.80%。

部分港股上市教育股在2018年8月13日的股价表现:

截至6月28日收盘,民促法实施条例修订稿仍未最终出台,需要关注后续进展。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}