精密科技(大连德迈仕精密科技股份有限公司)日前发布了首次公开发行股票并在创业板上市招股说明书(申报稿,2019.06.10送报)。申报稿显示公司拟发行不超过3834万股,拟募资约3.15亿元,用于精密生产线扩建项目。

数据显示近年来公司营收及归母净利润同步增长。但与此同时,存货规模增速快于营收增幅,且周转率下降。

公司募资主要用于扩产,但公司主要产品的产能利用率在2018年已出现下降,且产销率也不同程度下滑,未来新增产能能否消化值得关注。

收购、投资收益推升2018年业绩

精密科技由大连德迈仕精密轴有限公司整体变更而设立。其中,德迈仕投资持有22.3%的股权,为公司控股股东。公司主营精密轴及精密切削件,主要产品包括汽车视窗系统、动力系统和汽车车身及底盘系统等。

2018年,公司营收3.88亿,同比增长10.18%;归母净利润5672.89万元,同比增长21.53%,约是营收增速的2倍。

根据公告,公司表示2018年收入增长的原因主要是产品订单增加及合并范围变化。2018年10月,公司以7440万元现金对价收购了原参股公司大连金华德77.5%股权,收购完成后金华德成为公司全资子公司。资料显示收购前一年(2017年)金华德的营收及净利润分别约达9612.98万和919.98万元。

对金华德的收购除了拉升了公司的营收,也在一定程度上增厚了公司的净利润。

除了并表直接增加的利润外,资料显示以2018年6月30日为评估基准日,金华德全部股东权益的评估值约9600万元;由于公司原持有金华德22.5%股权,该部分股权经评估后的价值与其账面金额间的差额约1308.19万元,计入公司当期投资收益。2018年公司投资收益总额约1457.27万元,同比增长843.95%,约占公司当期利润总额的23.42%。

另一方面,截至2018年12月31日,公司因收购金华德确认商誉约5074.41万元,约占公司净资产的17.17%,相当于公司当期净利润的90%。申报稿中,公司对该部分商誉的减值风险进行了提示。

存货变动与关联交易

抛开2018年的并表因素,数据显示公司2015年以来净利润增速明显于营收,且经营性现金净流入规模逐年走高,这可能是精密科技财务数据上的一个亮点。

当另一方面,申报稿所披露的数据也显示出,公司的存货及关联采购值得关注。

数据显示,近年来随着净利润的增长,公司存货规模逐年攀升,与此同时周转率有所下降。截止2018年末,公司账面存货金额约7513.34万,同比增长37.34%,增速与2017年基本持平且高于同期净利润增速;周转率约4.03次(约合89天),较上年同期下降约0.93次(增加约16天)。

从具体数据来看,公司存货主要是原材料、库存商品和发出商品。

插播一段财务方面的背景知识:存货这一会计科目与企业的成本相关,一般来讲,存货的结转会影响企业的净利润。用更通俗的话来说,其可以简化理解为当存货少结转成本时,企业的净利润则会因成本的减少而增加;但另一方面,企业账面的存货余额会增加,并一定程度上拉低存货的周转率。

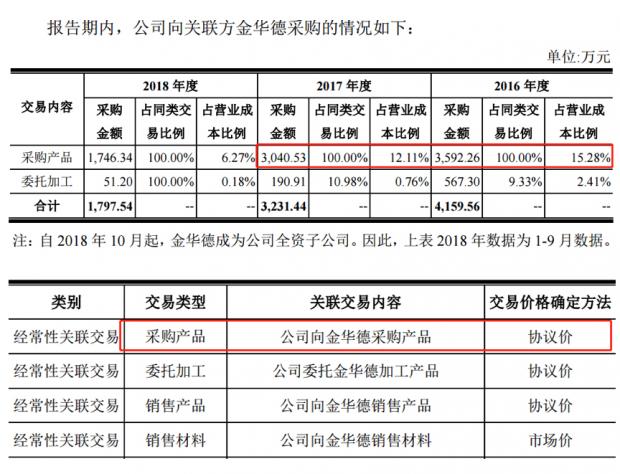

此外值得一提的是公司的关联采购及应付账款。根据申报稿,2016至2018年金华德分别位列公司第二、第一及第二大供应商,其具体关联采购情况及定价方式如下:

当关联方采购占比较大时,一方面由于采购价格会在一定程度上影响企业的生产成本,因此关联采购的定价公允性值得关注;另外,其还可能影响企业的现金流。

根据申报稿,精密科技报告期内应付账款规模攀升,截止2018年末账面金额约1.14亿,其在公司流动负债中的占比分别约31.71%、39.14%和 42.15%,逐年走高。公司表示应付账款主要内容为应付材料、加工费等款项,而其增长原因主要系采购量增加及金华德的并表。而从现金流量表来看,应付账款走高的同时,公司为购买商品、接受劳务支付的现金逐年下降,这在一定程度上有利于公司经营性现金净流入。

但值得注意的是,公司目前在应付账款上体现出的议价能力,有多少是受关联方因素的影响?而当金华德由关联方变为子公司,其对公司现金流及净利润又影响几何?值得持续关注。

新增产能能否消化值得关注

根据申报稿,公司募投的主要目标是巩固和扩大当前主营业务,募投方向为精密生产线扩建项目;预计项目建设期1.5年,达产后每年可新增高压泵件类产品3000 万支,柱塞件类产品900万支,齿型轴类产品2250万支。

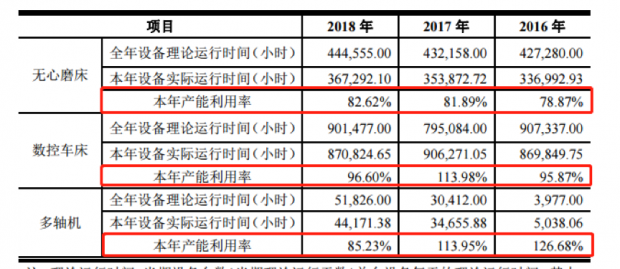

然而需注意的是,公司计划募投扩产的同时,其现有部分主要生产设备的产能利用率出现下滑。

根据申报稿,报告期内公司无心磨床的产能利用率虽有所上升,但整体利用率仅约八成左右;而数控车床2018年的产能利用率同比下降超17个百分点,多轴机的产能利用率则在报告期内连续下滑,累计产能利用降逾3成。

另外,公司主要产品的产销情况也值得关注。数据显示除动力零部件产品产销率提升外,公司车身及底盘、视窗系统及工业精密零部件2018年的产销率分别较报告期初下滑4.39个百分点、9.87个百分点及6.56个百分点。

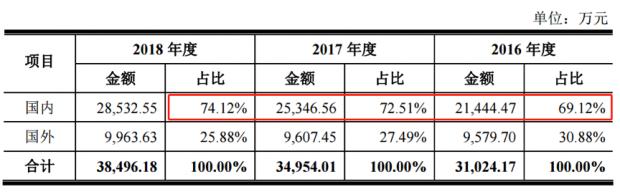

从销售地区来看,公司主要以国内销售为主且营收占比持续上升。截止2018年,公司国内销售收入已接近公司总营收的3/4。

然而当前国内汽车市场持续下行,中汽协数据显示截止2019年5月,汽车产销累计同比继续下降,累计产量同比减少13.01%,累计销量同比减少12.95%;降幅较1-4月进一步扩大。在这种行业环境下,作为车企上游零部件厂商,公司产品销量能否持续增长?新增产能能否得到有效利用?值得持续关注。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}