阅读:0

听报道

鹏翎股份()日前收到交易所下发的关注函。

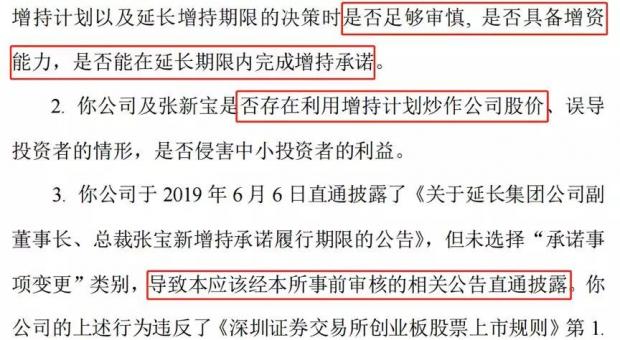

由于公司董事暨总裁未如期履行增持承诺,并将承诺增持期限延长6个月,交易所要求公司说明总裁的增持及延长增持期限决策是否足够审慎、是否具备增资能力、以及是否存在利用增持计划炒作公司股价等情形。另外公司进行披露时未选择“承诺事项变更”类别,致使本应经交易所事前审核的公告直通披露,违反了相关规定。

资料显示,在公司总裁增持计划期间内,部分董监高及机构股东存在减持行为。

增持计划延期,期间部分高管减持

鹏翎股份主营汽车用流体管路、汽车密封件等橡塑产品生产和销售。

2018年10月15日,公司公告表示“近期受股票市场整体环境的影响,公司股价出现非理性下跌,基于对持续稳健经营的坚定信心以及对公司价值的认可,为提振投资者信心”,公司董事暨总裁拟在公告披露后3个月内进行增持,增持价格不高于6.5元/股,增持金额500万至1000万元。

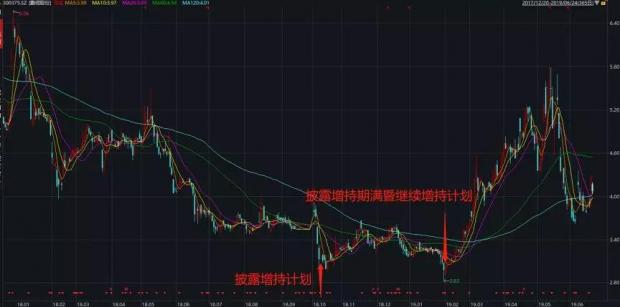

截止2018年12月28日增持计划时间过半,公司总裁累计增持公司股份85.95万股,约占公司总股本的0.5%,增持均价约5.84元/股,增持金额合计约501.61万元。 在此期间,公司二级市场的股价涨幅约0.93%。

2019年1月31日,公司披露同向下降的2018业绩预告;次日发布关于董事,总裁完成增持计划暨继续增持公司股份的公告。根据公告,公司总裁前次增持已于2019年1月15日届满并实施完成,期间共增持股份85.95万股,增持金额约501.61万元;同时公告显示公司总裁将在披露之日起至2019年6月30日前继续增持公司股份,增持金额提升至1000万至2000万元,增持目的与前次基本相同。

不过资料显示此次继续增持计划直到2019年6月尚未实施。6月6日,公司发布关于延长集团公司副董事长、总裁张宝新增持承诺履行期限的公告。根据公告,由于时间安排及增持期间窗口期较长等原因,公司总裁的增持承诺时限向后顺延6个月,至2019年12月31日之前完成增持。

值得注意的是,自2019年2月1日发布继续增持公告之日起,公司股价逐步攀升,至除权除息前一日(2019.05.15),累计涨幅约达89.02%。而在此期间,公司部分董监高相关人员及机构股东进行了减持。

根据交易所的数据,自公司总裁前次增持开始,公司董秘及部分董事相关人员多次减持手中股份,合计减持数量超过34万股,减持参考金额超过273万元。此外,机构股东博正投资在2018年10月至2019年4月解禁减持429.73万股,减持参考金额约2860.48万元。

利润连续两年下滑

除了减持,鹏翎股份自身的业绩也值得关注。

根据财报,自2014年上市以来,公司营收整体保持增长趋势,但利润增长则相对有限;2017年以来,公司归母及扣非净利润连续两年下滑,公司某种程度上增收不增利。

财报显示,公司2018年合并范围有扩大。2018年9月,公司公告表示拟分别向欧亚集团、宋金花、解东林、解东泰及清河新欧发行股份及支付现金购买其合计持有的新欧科技100%股权。其中,以现金支付6.12亿先行购买新欧科技51%股权。

2018年10月,公司完成对新欧科技51%股权的收购并表,这在一定程度上拉升了公司的营收及利润,贡献营收约1.52亿元,贡献净利润约2083.53万元。

在合并范围扩大的背景下,2018年,公司营收同比增长27.6%至14.58亿元,归母净利润微降0.79%至1.18亿元,扣非净利润降逾三成。公司表示2018年盈利下滑的原因包括行业竞争加剧导致的产品价格下降、原材料价格上涨、以及坏账准备等资产减值损失增加等。

子公司并表当期未达业绩承诺

根据相关公告,2019年5月公司完成了对新欧科技剩余49%股权的收购,购买资产增发股份已于5月31日上市。

在对新欧科技的收购中,以2018年6月30日为评估基准日,标的公司100%股权收益法下评估值约12.01亿,增值约9.21亿,增值率约327.84%。同时,相关方承诺新欧科技2018至2020年度经审计扣非净利润分别不低于8000万元、1亿元和1.2亿元,三年累计实现净利润不低于3亿元。

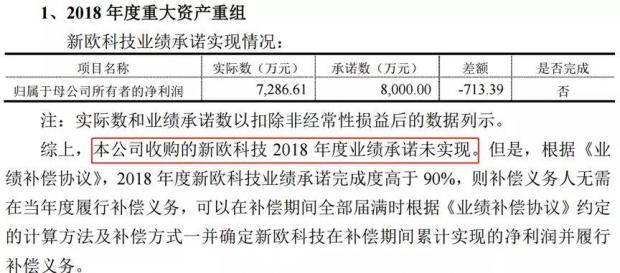

不过根据专项审计报告,新欧科技并未完成其2018年的业绩承诺,数据显示其2018年经审计扣非净利润约7286.61万,较其承诺业绩低约713.39万,业绩完成率约91.08%。

标的公司业绩未达承诺,其带来的商誉值得留心。截止2018年末,公司账面商誉均由收购新欧科技而形成,金额约4.46亿,约占净资产的25.18%。

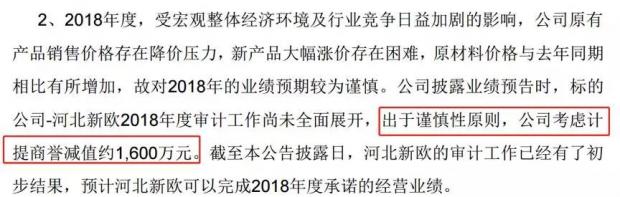

事实上,彼时公司披露2018年业绩预告时,在对净利润的预计中包含对新欧科技计提的商誉减值约1600万。但之后公司发布业绩预告修正公告,表示新欧科技的初步审计结果显示其预计可以完成承诺,由此公司也对预计业绩做了修正。

不过从2018年报及专审报告来看,新欧科技最终未能完成其2018年的业绩承诺,公司也未对其计提商誉减值。

另一方面,交易报告书显示新欧科技主营汽车密封条业务,客户集中度较高,报告期内前五大客户销售占比超过90%。其中,长安汽车为其第一大客户,报告期内销售占比均超六成。

然而近一段时间以来国内车市下行,包括长安汽车在内的多数车企自身尚面临着业绩增长的压力,新欧科技作为下游零部件厂商,其经营业绩受影响程度如何?能否完成后续承诺业绩?(GCH/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}