映客()近期频频回购。截至6月21日收盘,公司全年已累计回购约1,495.1万股,耗资近0.27亿港元。

回购的背景是受行业红利期结束、竞争加剧以及监管趋严等因素的综合影响,公司股价自2018年上市以来持续下跌,2018年全年和2019年截至6月21日跌幅分别为48.05%和14.50%。按照2018年经调整纯利测算,目前股价对应的静态市盈率约为5倍,市净率为0.89倍。

映客的基本面究竟如何?导致投资者如此悲观的原因又是什么?

近三年营收、毛利率持续下滑

映客是国内最大的几家移动端直播平台之一,于2018年在港交所上市。根据2018年年报数据的披露,公司当年的月平均活跃用户(MAU)为25.5百万人,同比增长12.3%。

2018年,公司实现营收约38.61亿,其中直播所得收益达到了37.29亿,是最大的收入来源。其次,广告业务贡献收入1.22亿,占比约3.16%。

有意思的是,公司的毛利率并不高且近三年呈下降趋势,2016-2018年分别为37.76%、35.41%以及33.81%。

仔细分析可以发现,与主播的分成支出是最主要的成本来源。根据招股书的披露,主播成本约占据了直播业务收益的55%。其他支出还包括付款手续费、内容投入以及带宽成本等。

与毛利率变化趋势一致的是,公司近三年以来的营收持续下滑,从2016年43.35亿下降到了2018年38.61亿。经调整纯利则在2017年见到高点7.92亿后下滑至2018年的5.96亿。

映客的经营遇到了哪些难题?

从平均每月活跃用户、主播数量看公司面临的挑战

先来看核心的用户指标。

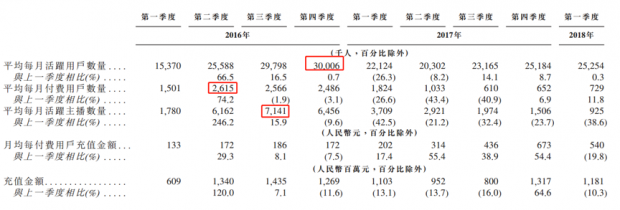

平均每月活跃用户数量的高点出现在2016年四季度,当时达到了3,000.6万。随后,这一数据持续下滑,最低降到了2017年二季度的2,030.2万,降幅接近三分之一。进入2017年四季度以来,这一数据有所企稳,其中2018年的月平均活跃用户为25.5百万人。

另一数据“平均每月付费用户数量”也非常关键,直接影响着公司的收入水平。但是,该指标在2016年二季度提前见到高点261.5万后持续下滑,到了2017年三季度只剩约61万月平均付费用户。

前面两个指标对应的是需求端,那么供给端的主播情况如何呢?

从数据来看,情况同样不算乐观。2016年三季度时,平均每月活跃主播数量为714.1万,2018年一季度已经降至92.5万。

从这些数据可以看到,高点都发生在2016年二季度至四季度,契合营收数据自2016年以来的表现。

行业加速进入存量博弈期?

需要重点指出的是,财务和运营数据只是表象,背后反映的是行业竞争加剧。

其中,行业竞争者又可以分为两类,包括原有直播平台以及跨界新进入者。前者主要包括YY直播、花椒、虎牙、斗鱼、陌陌等平台。根据艾瑞咨询的数据,花椒直播、YY、映客以及一直播的移动端月活数据在2018年四季度中国娱乐内容直播主流平台中排名前四。

同样是来自艾瑞咨询的调研数据显示,2018年中国在线直播用户规模为4.56亿,同比增长14.57%,相比2017年的增速28.39%出现明显放缓。同时,该机构预测2019年中国在线直播用户规模为5.01亿,增速进一步降至9.87%,行业加速进入存量博弈阶段。

用户红利逐渐消失意味着处于二、三梯队的平台生存压力将会加大,同时头部平台的竞争也会变得更为激烈。

短视频、监管双重冲击

另一方面,短视频的异军突起也在抢食着直播市场的份额,主要表现在两个方面:一是对用户时间的争夺,二是直接切入直播市场。

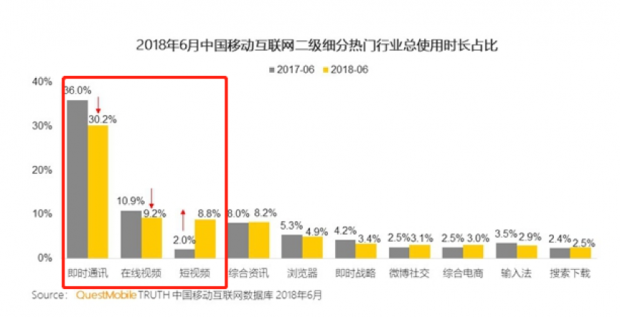

根据QuestMobile发布的2018年6月中国移动互联网二级细分热门行业总使用时长占比数据,即时通讯、在线视频相比前一年同期均出现了较大程度的下降,而短视屏从2.0%直线上升到8.8%。

与此同时,各大短视频平台如抖音、快手凭借本身的流量优势纷纷进入视频直播领域,预计也对原来的直播平台造成了不少的冲击。

另一个较大的变量涉及到直播平台的监管。在行业发展初期,一些不合规的内容广泛存在于各大直播平台。随着主管部门加强监管,很多违规内容被关停或者开始整改。

根据不完全统计,近些年出台的直播行业监管文件包括了《关于加强网络表演管理工作的通知》、《关于加强网络视听节目直播服务管理有关问题的通知》、《互联网直播服务管理规定》以及《关于加强网络直播服务管理工作的通知》等。

这些政策的出台,在促进行业规范发展的同时也在客观上加速了行业的调整。

面对上文中的种种不利条件,现在的问题是,持续下跌的股价足够反应这些悲观预期了吗?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}