公开信息显示:中银国际证券此前发布了更新后的招股书申报稿。

根据申报稿,中银国际证券本次发行拟采取全部发行新,在符合上市的最低发行比例等监管规定的前提下,本次发行的股票数量不超过公司发行后总股份的25%。

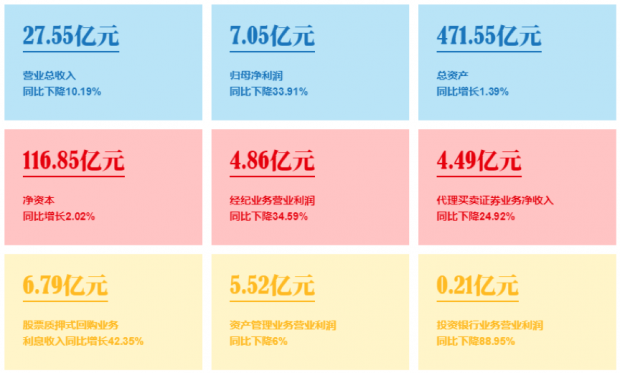

目前,中银国际证券最终的发行规模、发行价格以及预计募集资金总额等具体事项还未进行公布。以下为公司招股书申报稿中所披露的核心数据(截至2018年末),如下图:

2018年净利润下滑超过三成,公司无实控人

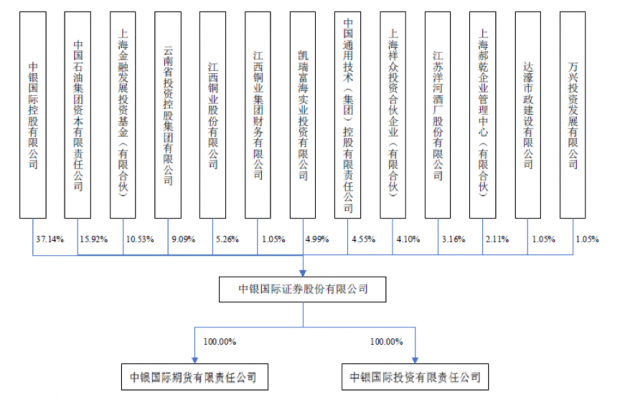

中银国际证券的前身中银国际有限成立于2002年,由中银国际控股、中石油、国开投、通用技术、红塔集团、上海国资共六家企业共同出资设立。

经历了多次的股权转让、增资扩股后,2017年公司整体变更为股份有限公司。截至2018年12月31日,公司的股权结构如下:

由于中银国际证券不存在持有的股份占公司股本总额百分之五十以上的股东,任一股东无法单独以其持有的股份所享有的表决权控制本公司半数以上表决权。而且除江铜股份为江铜财务控股股东外,其他股东之间不存在一致行动关系。导致公司目前没有实际控制人。

在本次发行前,公司的总股本为25亿股,其中,第一大股东为中银国际控股有限公司,持股比例为37.14%。

从近三年的业绩来看,中银国际证券的总营收及归母净利润在2017年呈增长趋势,但2018年,公司的营收和归母净利润出现了较为明显的下滑。

招股书申报稿显示,截至2018年底,中银国际证券实现营收27.55亿元,较上年同期下降10.19%;实现归母净利润7.05亿元,较上年同期下降了33.91%。

中银国际证券的业务整体可以划分为七大类:投资银行业务、证券经纪业务、资产管理业务、证券自营业务、私募股权投资业务、期货业务和其他业务。

其中,证券经纪业务、资产管理业务、投资银行业务为中银国际证券的主要业务,报告期各期,三项业务收入合计占营业收入的比例分别为94.30%、87.16%及86.86%。

接下来具体看一看这三项业务的数据。

证券经纪业务:传统业务净收入下降,质押式回购收入增长明显

证券经纪业务收入是中银国际证券收入占比较大的部分,其收入来源主要有传统证券经纪业务收入和信用业务收入。2016-2018年,公司证券经纪业务的营收及营业利润整体呈下降趋势。

截至2018年末,证券经纪业务收入13.34亿元,较上年同期下降0.78亿元,但在总营收中的占比提升了2.4个百分点。营业利润为4.86亿元,较上年同期下降了2.57亿元。

其中,公司传统证券经纪业务的收入主要包括向客户收取的证券交易佣金及手续费,该收入取决于客户的交易量和收取的经纪佣金费率。

招股书申报稿显示:截至2018年12月31日,公司拥有113家分支机构,包括105家证券营业部和8家分公司。报告期内,公司的客户数量呈增长趋势,但代理买卖证券业务的净收入却在不断下降。

截至2018年末,中银国际证券经纪业务客户数量为294.51万户,较上年末增加21.69万户。但公司代理买卖证券业务净收入(含交易单元席位租赁净收入)仅有4.49亿元,较上年同期下降了1.49亿元,降幅为24.92%。

信用业务方面,中银国际证券该项业务主要包括融资融券、股票质押式回购、约定购回式交易及转融通业务。但申报稿显示,目前公司主要开展的是融资融券业务及股票质押式回购业务。

2012年4月27日,中银国际证券获得了融资融券业务资格。申报稿显示:公司通过该业务帮助客户利用杠杆提高投资回报水平,主要客户为个人、机构和产品客户。

截至2018年末,公司在融出资金明显增多的情况下,资金回报率却不及往年,这也导致该项业务的利息净收入出现下降。此外,公司暂未实际开展融券业务。

申报稿显示,截至2018年末,中银国际证券融出资金达61.28亿元,而利息净收入为5.49元,较上年同期下降0.64亿元,资本回报率降至3.32%。此外,截至2016和2017年末,公司的融资融券余额市场份额分别为0.89%和0.82%,整体呈现下降趋势。

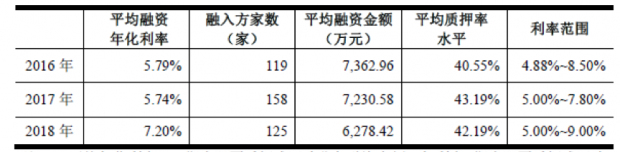

股票质押式回购业务方面,中银国际证券通过自有资金和资产管理计划开展股票质押式回购业务。截至2018年末,公司股票质押式回购业务融出资金余额为93.31亿元,较上年下降14.14亿元,利息收入为6.79亿元,较上年末增加了2.02亿元,增幅为42.35%。以下为公司股票质押式回购融出资金的平均年化利率、融入方家数、平均融资金额、平均质押率水平及利率范围:

资产管理业务:受新规影响利润下滑,仍是公司主要利润来源

中银国际证券的资产管理业务是指公司接受委托负责经营管理客户资产的业务。包括集合资产管理业务、定向资产管理业务、专项资产管理业务与公募基金管理业务。其中,集合资产管理受托资金规模581.46亿元,定向资产管理受托资金规模4891.12亿元,专项资产管理受托资金规模228.46亿元,公募基金规模564.49亿元。

截至2018年12月31日,公司存续的资产管理计划产品共计342只,其中集合资产管理计划产品258只、定向资产管理计划产品56只、专项资产管理计划产品12只、公募基金产品16只。

招股书申报稿显示,截止2018年末,公司资产管理业务的规模为6266亿元,较上年末下降超1000亿元,但该项业务的收入为8.67亿元,较上年增长了5.7%。

数据显示,截至2018年末,公司资产管理业务的营业利润为5.52亿元,较上年同期下降了0.35亿元,但其在公司总营业利润中的占比却仍超过60%。

总体来看,资管业务是中银国际证券的主要的利润来源之一,但2018年在一系列资管新规发布并实施后,金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。受此影响,证券公司的定向资产管理规模近年来持续萎缩。而中银国际证券也不例外,截止2018年年末,定向资产管理规模较上年同期下降了1162.16亿元,这也导致该业务在资管业务总规模和净收入中的占比整体下降。目前,中银国际证券的资管业务仍以定向资管为主,未来如果该项业务的规模持续减少,那么资管业务的利润或许仍将下降。

投资银行业务:营收及利润逐年下降

招股书申报稿显示,中银国际证券的的投资银行业务分为股票业务、债券业务及新三板业务三大业务条线,客户主要以国有大型企业为主。

公司投资银行业务收入主要来源于股票、债券等证券的承销和保荐业务以及财务顾问业务。截至2018年末,近三年公司担任主承销商的股权融资项目共计24个,债券融资项目共计418个。除此之外,公司还完成了61个三新版挂牌项目,以及74个新三板定增项目。

虽然,中银国际证券的投资银行业务数量并不算少,但公司近三年的总营收及营业利润均在不断下降。

数据显示,2016-2018年公司投资银行业务收入分别为6.07亿元、4.42亿元和1.92亿元,其占公司营业收入的比例分别为21.46%、14.40%和6.97%。此外,截至2018年末,公司投资银行的营业利润仅有2095.63万元,较上年同期下降将近九成。

净资本增长缓慢,业务发展受限

招股书申报稿显示,中银国际证券的总资产及净资本增长缓慢。

截至2018年末,公司的总资产为471.55亿元,较上年增加6.45亿元,增幅仅有1.39%。净资本为116.85亿元,较上年增加2.31亿元,增幅为2.02%。总资产与净资本几乎与2016年的水平相当,并没有出现较明显的增长。

2016年,修改后的《证券公司风险控制指标管理办法》正式实施,净资本成为券商监管的核心指标,其中还进一步明确了证券公司的业务范围与净资本的最低要求。当公司净资本等风控指标不符合监管要求时,不仅业务开展将会受到限制,部分业务甚至会被取消资格。

从中银国际证券目前的业务来看,传统经纪业务和投行业务的收入持续下滑,而信用业务和资管业务成为公司的收入及利润的主要来源,然而,以上两项业务又均与净资本规模直接挂钩。如何增加净资本是公司目前面临的首要问题。

截至2018年末,公司的净资本仅有116.85亿元,在全行业排在第36位。与目前已上市的35家券商相比,公司排在第27位,较前十名相比,差距较大。

对于还没有上市的中银国际证券来说,在监管新规实施后,较为有限的融资渠道使得公司补充净资本的难度增加,而较小的净资本规模已无法满足公司业务的扩张。此次A股上市,不仅可以直接补充核心净资本,也可缓解公司目前的盈利情况。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}