木林森()日前发布了2019半年度业绩预告,公司业绩预减;其原因除市场竞争激烈导致产品价格下降外,还包括各项费用,尤其是财务费用的大幅增长。

结合近几期财报来看,公司盈利能力下降,财务压力攀升,面临一定的偿债风险。目前公司正拟发行26.6亿的可转债扩产补血;另外,部分董监高计划减持亦需关注。

预减前奏:2018年营收翻倍、扣非净利润腰斩

木林森2015年上市,主要从事LED封装及应用系列产品的生产与销售。

根据公告,公司预计2019上半年归母净利润约2.8亿至3.2亿元,同比下滑33.89% 至 42.15%;扣非净利润约6000万至8000万,而去年同期为9026.18万元。不过,这并非公司首度利润下行。

事实上,公司此前多年来营收持续增长,但盈利能力近年间出现下滑。2018年报中,公司营收倍增至179.52 亿,归母净利润小幅增长7.75%,但扣非净利润腰斩,仅约2.14亿,降幅约59.26%。

根据财报,2018年公司营收大幅增长的主要原因是完成了对朗德万斯(LEDVANCE)的收购并表。朗德万斯是全球照明三大厂之一的欧司朗公司为剥离出售通用照明业务而设立的企业。资料显示其2014及2015财年的销售收入均超过160亿元,约是木林森营收的三倍。

此前的公告显示:2018年3月,木林森发行股份及现金支付40亿完成了对朗德万斯100%股权的收购,后者自2018年4月并表,并表当期贡献营收99.6亿、归母净利润2.14亿。简单计算可以看出,若剔除朗德万斯并表影响,则公司原有业务的营收及归母净利润将录得同比下滑。

除了并表因素外,2018年公司非经常损益中政府补助金额约8.14亿,同比增长超过500%,政府补助的增加也增厚了公司的报表利润。财报显示2018年木林森净利润约为7.28亿,换句话说,若没有这8.14亿的政府补助,公司净利润很可能出现亏损。

2019年一季度,公司增收不增利的现象依然存在,在营收同比增长130.86%的情况下,公司归母净利润微增2.81%,扣非净利润则亏损5250.09万元,降幅约266.59%。

综合财报数据分析,公司近年净利润增长承压,一定程度上与偏紧的现金流和高企的财务费用有关。

现金流承压、财务费用攀升

根据财报,木林森通过经营业务产生的资金及银行借款来筹措营运资金。

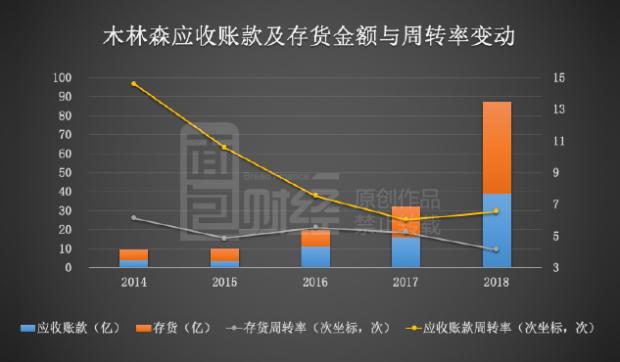

数据显示,自上市以来,随着营收的增长,公司应收账款及存货规模双双走高,朗德万斯并表后更是明显增加,截止2018年末公司账面应收账款及存货合计约87.1亿,同比增长171.17%,在公司净资产中占比逾九成。

然而,规模持续增长的同时,二者的周转率有所下滑,周转天数增加。

高企的存货和应收账款会在一定程度上占用公司的流动资金。2018年,在净利润同比增长的情况下,公司经营性现金净流入不足上年3成,同比减少约7.93亿。

为满足生产及经营发展的资金需求,公司连年举债,有息负债规模持续上升。截止2018年末,公司资产负债率约70%,账面短期借款及一年内到期的非流动负债分别达到53.64亿和13.92亿,货币资金约65亿,其中约36.16亿作为保证金受限,公司速动比率约0.78,面临短期偿债压力。

另一方面,高负债下快速增长的财务费用又使公司净利润增长承压。2018年,公司发生财务费用4.83亿,同比增长113.73%,其中利息费用约3.81亿,约是同期净利润的1/2。而在2019年一季报中,公司财务费用1.44亿,与同期1.68亿的净利润已相差不远。

拟发26.6亿可转债, 募资30%用于偿债

目前,公司正筹划发行可转债。

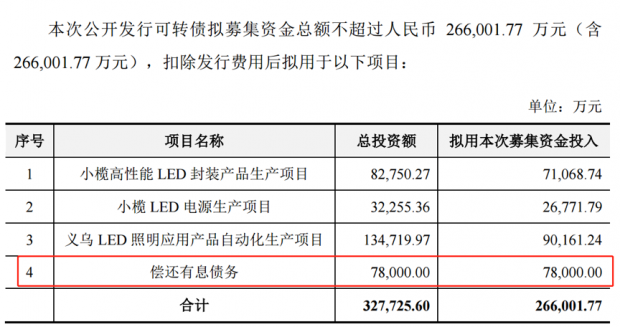

2018年11月,公司公告表示拟发行为期6年、总额不超过人26.6亿元的可转换公司债券,用以小榄高性能LED封装产品生产等项目及偿还有息债务。

具体来看,募集资金中7.8亿元将被用于偿债,约占募资总额的30%。根据项目可行性报告,公司表示有息债务增长较快,财务费用增长较快且占净利润比重较高,流动比率和速动比率较低,公司整体偿债能力偏低,而此次募资将有助于降低公司资产负债率和财务费用、提高公司整体偿债及盈利能力。

公告显示,目前公司已对证监会关于公司此次可转债申请的反馈意见进行了回复。

值得注意的是,在此次可转债之前,公司以产业布局及补充流动资金为投向,已进行过多次募资。

2015年公司首发IPO募资9.57亿元,其中补充流动资金4.5亿,占募资净额半数以上。

仅仅一年之后,2016年公司定增23.48亿,用于吉安SMD LED封装一期建设及新余LED照明配套组件等项目,建设期12个月;然而截止2018年末,已投产的吉安项目未达预计效益,而新余项目的募资投入比例仅约64.6%,项目延期。

2018年,公司定增收购朗德万斯,计划发行股份支付27.46亿,同时配套募资12.05亿用于支付相关费用及义乌LED照明应用产品项目。这次定增最终实际配套募资约3.96亿,其中原应用于义乌LED照明应用产品项目约3.21亿募资,由于“项目建设资金缺口较大”,截止目前尚未使用。

事实上,除了上述股权及再融资外,公司还先后通过发行短期融资债、公司债及企业债等合计融资约20亿元。粗略统计公司上市至今的直接融资情况如下:

然而就公司的业绩来看,密集融资补血之下,公司的资产负债率依然高位运行,偿债能力未有明显改善,盈利能力有下滑压力。此次筹划发行的可转债,究竟能否使公司自身的盈利及造血能力得到真正的提高?

比起这个问题,眼下更值得市场关注的是高管的减持计划。

2019年5月,木林森公告表示公司财务总监和副总经理2位董监高计划在未来6个月内合计减持不超过109.8万股公司股份,约占公司总股本的0.09%;减持股份部分来源于公司上市前已发行的股份。而之后的6月19日及8月23日,公司有合计约2.2亿股定增机构配售股将先后解禁,合计约占公司解禁后流通股的30%,若以6月14日公司11.54元/股的收盘价计算,两次解禁合计参考市值超过25亿元。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}