中联重科()近期的高密度大额回购颇为引市场关注。

2019年5月14日,公司发布回购方案,称拟通过集中竞价的方式回购不低于截至2019年3月31日公司总股本的2.5%,不超过截至2019年3月31日公司总股本的5%。回购股份将全部用于员工持股计划。

过了不到1个月,中联重科在6月12日再次发布公告称,截至6月11日,公司已累计回购2.41亿股,占总股本的3.09%,累计耗资约12.74亿,最高成交价为5.46元/股,最低成交价为5.07元/股。

另一个现象是,截至到回购预案发布的前一天,公司全年股价已累计上涨超过33%。

股价较多上涨后选择大额回购,中联重科的目的是什么?释放出哪些值得关注的信号?

回顾历史:业绩呈现周期性波动

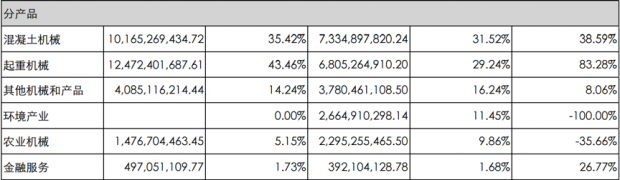

中联重科主营为工程机械、农业机械设备的研发、生产和销售。其中,工程机械具体包括混凝土机械、起重机械、土石方施工机械以及桩工机械等。农业机械则涵盖了耕作机械、收获机械以及烘干机械等。

根据2018年报披露的数据,混凝土机械和起重机械是公司最主要的收入来源,当年合计贡献了近80%的营收。

中联重科于2000年在深交所上市,2010年登陆港交所,实现A+H两地上市。

回溯中联重科最近十年以来的业绩表现,可以看到较为明显的周期性。2009-2011年为高成长期,三年的营收增速分别达到了53.24%、55.05%以及43.89%。

2012年是转折点,虽然当年的营收仍在增长,但增速骤降至3.77%。随后的四年(2013-2016)间,营收开始持续负增长,金额也从2012年的480.71亿下降到了2016年200.23亿,降幅接近60%。

值得一提的是,在这一轮周期中,归母净利润比营收提早一年见到高点,即2011年达到80.66亿后一路下行,直到2016年亏损9.34亿。

计提资产减值、剥离非核心业务

然而,在业绩增速下滑的同时,中联重科账上的应收账款、存货金额不仅没有减少,反而有着较为明显的上升,这就积累了较大的资产减值风险。

比如2016年时,应收账款、存货余额为301.16亿、127.70亿,分别是2012年营收高点时的1.59倍和1.09倍。

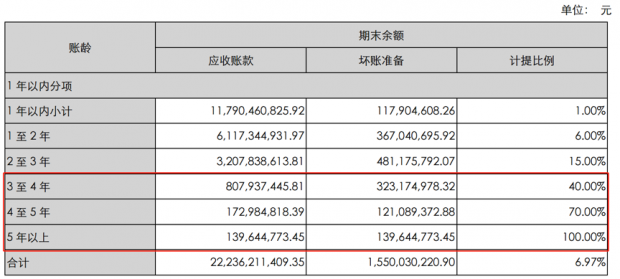

翻查2016年年报可以发现,在按照账龄分析法计提坏账准备的应收账款期末余额中,扣除坏账准备后,账龄在2年以上的应收账款金额超过了30亿。

或许正是基于这个原因,在这之后不久的2017年8月31日,中联重科发布关于计提资产减值准备的公告,计划在2017年上半年合计计提减值准备87.51亿,其中应收账款计提坏账准备58.77亿,存货计提跌价准备17.87亿。

到了2017年底,中联重科账上的应收账款、存货金额分别减少到了216.31亿和88.86亿。而且,从2017年开始至2019年一季度,两者的增长速度也出现了明显放缓。

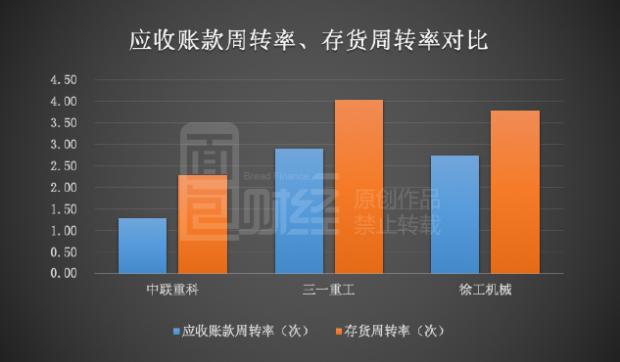

不过需要注意的是,相比同行企业三一重工、徐工机械来说,中联重科截至2018年底的应收账款周转率、存货周转率仍然偏低,未来或许仍需密切关注能否持续改善。

在清理坏账的同时,公司也在逐渐剥离非核心业务。

2017年5月,公司公告拟将环卫部门的业务和资产注入公司全资子公司环境产业公司,并以116亿转让环境产业公司80%股权。紧接着,2018年5月,中联重科公告向盈峰环境()转让剩余的环境产业公司20%股权。

业绩见底回升,现金流开始好转

回到中联重科的经营业绩。进入2017年以来,情况出现了明显好转。

2017年,营收增速开始回正,当年增长16.23%。2018年,延续上一年的增长态势,增速为23.30%。到了2019年一季报,营收增速进一步加快至41.76%。

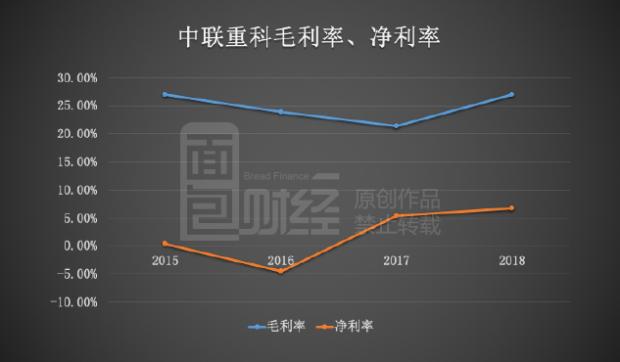

同样的,公司的盈利能力开始回升,毛利率、净利率指标双双在2018年创下近四年新高。

与此同时,公司2018年产生的经营活动现金流净额达到了50.64亿,是十年以来的新高,这也表明公司的经营情况在明显转好。

根据中联重科2018年年报中的描述,工程机械行业的增长主要受益于设备更新换代、基建补短板、环保升级以及人工替代等利好因素的影响。

对于未来的发展趋势,中银国际的观点较为乐观,其在最新研报中认为塔机行业将开启新一轮景气周期,混凝土机械景气度预计持续到2021年,工程起重机2019年将延续高景气度。

关注商誉减值风险

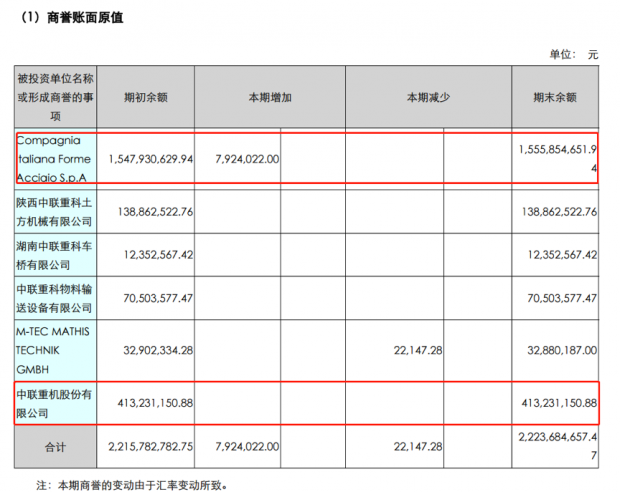

不过,虽然中联重科的业绩处于持续回升中,但翻查公司的最新年报,商誉减值风险或许仍然值得关注。

在截至2018年底约22.24亿商誉账面原值中,主要由收购Compagnia Italiana Forme Acciaio S.p.A.(下称“CIFA”)公司以及中联重机所产生。

其中,CIFA是一家意大利的混凝土设备企业,由中联重科分别在2008年和2012年完成收购,是公司跨国收购的重要一环。

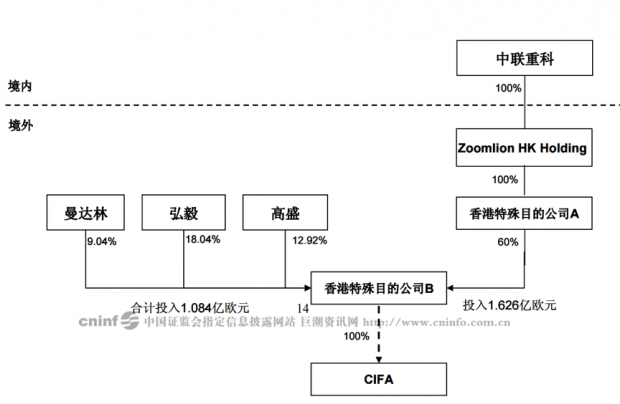

翻查2008年的公告,中联重科为了达成收购,在香港设立了一家全资控股子公司——Zoomlion H.K. Holding Co. Ltd(中联香港控股公司),然后由中联香港控股公司在香港设立一家全资子公司(香港特殊目的公司A),该香港特殊目的公司 A与共同投资方在香港合作设立一家香港特殊目的公司B。本次交易完成后,香港特殊目的公司B最终持有CIFA100%股权。

2012年,中联重科通过控股子公司中联海外投资收购CIFA剩余40%股权,完成全资控股。

关于中联重机的收购则起源于2014年以来对奇瑞重工股权的购买。奇瑞重工主营为农业机械,收购后改名为中联重机。

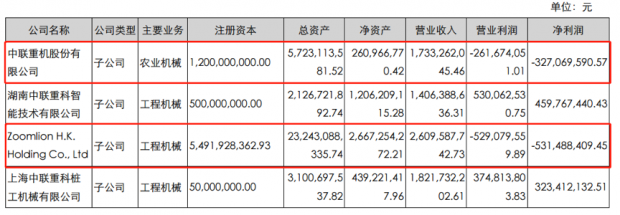

但是,在2018年年报的披露中,中联重机、Zoomlion H.K. Holding Co. Ltd当年分别亏损了3.27亿和5.31亿。而2018年中联重科的商誉减值金额只发生了5,021.59万,且全部来自于中联重机。

现在的问题是,面对两大子公司的较大额亏损,这个减值力度是否足够充分?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}