金禾实业()一年之内接连抛出两份回购预案。

2018年7月,公司发布公告称拟以自有资金不超过人民币1亿元,以集中竞价方式回购股票并注销,价格不超过25元/股。最终,截至当年8月底,公司累计回购5,468,058股,耗资接近1亿。

2019年5月,公司又一次发布回购方案,拟以不低于人民币7,500万且不超过人民币1.5亿的自有资金用于回购,主要用于实施员工持股计划或股权激励。

根据2019年6月最新披露的回购进展,截至2019年5月31日,公司已累计回购3,634,982股,耗资约6,562.55万。

与此同时,公司控股股东安徽金瑞投资集团有限公司也在2019年3月公告增持了公司800,028股。

值得一提的是,回购与增持的背景是金禾实业的股价在2018年结束自2013年开始的连续五年上涨,当年跌幅达37.18%。相对应的是,公司营收和归母净利润在2018年双双同比下滑7.75%和10.83%。到了2019年一季度,营收和归母净利润进一步同比下降20.10%和38.05%。

业绩放缓的情况下公司和控股股东却频繁回购、增持,是认为业绩下滑趋势不会持续还是只是安抚市场的一种手段?

食品添加剂产品助力业绩增长

金禾实业的主营为精细化工产品和基础化工产品的生产、研发和销售,具体包括食品添加剂、大宗化学品以及医药中间体等领域。

其中,安赛蜜、三氯蔗糖都属于高倍甜味剂,主要用于低热量低卡软饮料和低热量食品的生产。甲、乙基麦芽酚则是一种香甜味增效剂,广泛用于烟草、食品、饮料以及日用化妆品等行业。

值得一提的是,公司的安赛蜜、三氯蔗糖以及甲、乙基麦芽酚规模在全球处于领先位置。根据申万宏源研报中的数据,金禾实业的安赛蜜产能达到了1.2万吨,占全球约60%市场份额。

从金禾实业近三年的业务构成变化可以看到,基础化工、贸易的营收占比持续降低,而精细化工持续上升,从2016年24.34%上升到了2018年42.85%。

需要指出的是,精细化工的主要构成便是食品添加剂。2016年,食品添加剂板块的销售额为8.97亿,2017年已经上升到了16.26亿。

由于精细化工产品拥有更高的毛利率,由此也就拉动了公司盈利在过去几年的较高速增长。根据2017年年报,金禾实业当年实现的归母净利润为10.22亿,同比大增85.37%。

风云突变:2018年以来业绩表现不佳

然而,亢奋之后往往会迎来低谷。

2018年,金禾实业实现营收41.33亿、归母净利润9.12亿,分别同比下降7.75%和10.83%。

2019年一季报,业绩进一步下滑,营收、归母净利润分别同比下降20.10%和38.05%。

仔细分析可以发现,公司2018年大宗化学品营收为17.15亿,同比下降了12.11%。食品添加剂板块实现营收17.53亿,虽然仍然同比上升7.80%,但毛利率大幅下降8个多点,导致盈利能力明显下降。

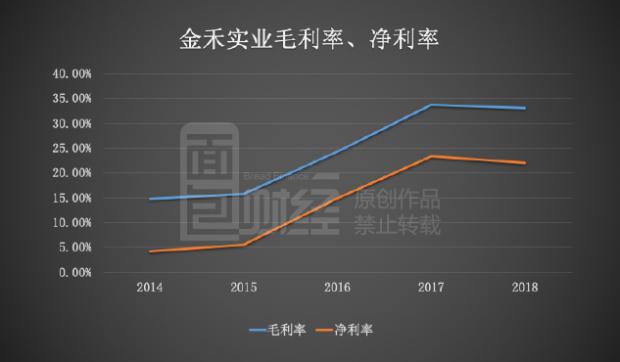

这也导致了公司整体毛利率、净利率结束了连续多年的上涨,从2017年33.79%、23.31%分别下降到了33.04%、22.06%。

对于2019年一季度的业绩下滑,公司的解释是:主要系受到宏观经济影响,本期大宗化学品价格较同期相比降幅较大;食品添加剂产品乙基麦芽酚和三氯蔗糖产品价格较同期相比降幅较大等影响所致。

金禾实业的应对

面对经营压力,金禾实业选择了加码三氯蔗糖产能、对外合作以及增加新产品的开拓。

2018年5月,公司发布公告称变更部分可转换公司债券募集资金投资项目,将“年产400吨吡啶盐项目”变更为“三氯蔗糖技改扩建项目”,在原有年产1500吨三氯蔗糖项目的基础上,通过技改和扩建的方式将产能提升至年产3000吨。

公司给出的理由是:三氯蔗糖作为新一代甜味剂,同时具备甜度高、口味纯正、安全性相对较高以及热量低,不会引起血糖波动等诸多优点,代表着未来甜味剂的发展方向,市场发展空间广阔,公司2017年3月底建成年产1500吨三氯蔗糖项目,目前已处于满产状态,产品市场需求旺盛。

根据新思界产业研究中心的统计,全球仅有不到10家企业具备三氯蔗糖生产能力,合计产能1.35万吨,主要企业包括英国泰莱、金禾实业以及盐城捷康等。

同时,公司在2018年6月公告与中粮生物、自然人祁飞共同出资设立北京金禾益康,加快推进在精细化工领域产品结构的优化升级。

紧接着,金禾实业在2019年4月公告设立全资子公司合肥金禾安瑞新材料有限公司,希望进一步拓宽产品业务,优化公司产品结构,增强市场竞争力。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}