6月5日,科创板第1次上市委员会审议会议召开,三家上会企业全部通过审议,其中包括安集科技。

信披资料显示,安集科技主要产品为化学机械抛光液和光刻胶去除剂,属于半导体产业链;此次申请上市拟融资3.03亿元,保荐机构为申万宏源。

财务方面,2018年,公司营收2.48亿元,归母净利润4496.24万元,营收及归母净利润同比增速分别为6.63%及13.14%。

公司所处的行业进口替代空间较大,但同时具有客户集中度较高的特征。

“大基金”持股15.43%

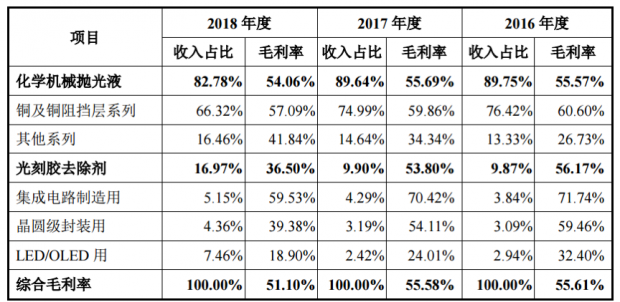

根据招股书,安集科技成立于2006年2月,公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于半导体制造和封装领域。这两类产品在公司2018年营收中的占比分别为82.78%及16.97%。

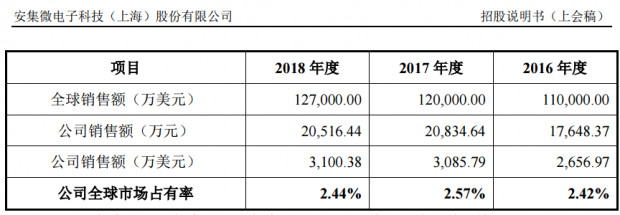

公司主要产品化学机械抛光液属于半导体晶圆制造材料中CMP抛光材料(包括抛光液和抛光垫)。长期以来,全球化学机械抛光液市场主要被美国和日本企业所垄断,包括美国的Cabot Microelectronics、Versum和日本的Fujimi等。

安集科技打破了国外厂商的垄断,一定程度上实现了进口替代,在2018年全球化学机械抛光液的市场占有率为2.44%。值得注意的是,公司2018年市场占有率相比于2017年的2.57%有小幅下降。

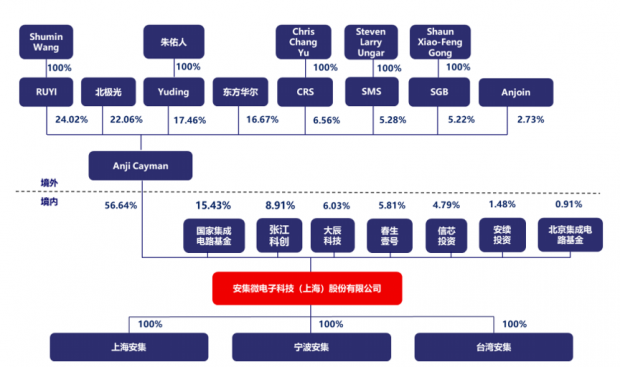

股东方面,安集科技具有境内外股权架构,控股股东Anji Cayman通过境外架构持股56.64%,无实际控制人;境内架构上,国家集成电路产业投资基金(俗称“大基金”)持股15.43%,张江科创持股8.91%。

研发费用占比21.64%,拟募资3.03亿

持续大量的研发投入是公司产品与不断推进的集成电路制造及先进封装技术同步的关键,研发支出为公司主要开支。

2016-2018年,公司研发费用分别为 4,288.10万元、5,060.69万元及5,363.05万元,在营收中的占比分别为21.81%、21.77%及21.64% 。

根据招股书,公司作为项目责任单位完成了“90-65nm集成电路关键抛光材料研究与产业化”和“45-28nm集成电路关键抛光材料研发与产业化”两个国家“02专项”项目,目前作为课题单位负责“高密度封装TSV抛光液和清洗液研发与产业化”和“CMP抛光液及配套材料技术平台和产品系列”两个国家“02专项”项目。

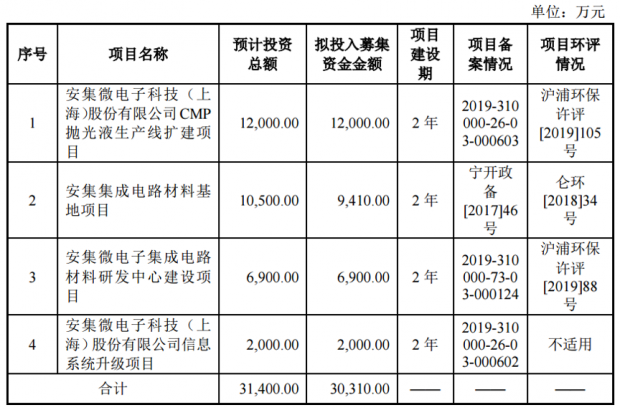

此次申请上市,公司拟募集资金总额为3.031亿元,主要用于安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目、安集集成电路材料基地项目、安集微电子集成电路材料研发中心建设项目及安集微电子科技(上海)股份有限公司信息系统升级项目。

其中,安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目、安集集成电路材料基地项目投资额较高,预计投资总额分别为1.2亿及1.05亿。

客户集中度较高,毛利率承压

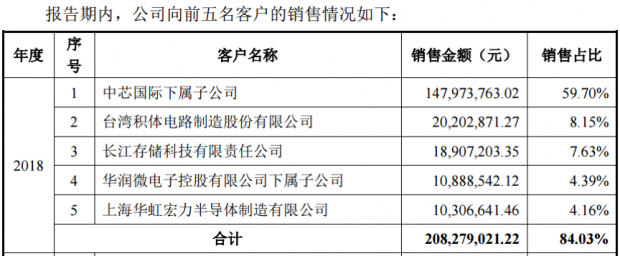

公司有半数以上的收入来自于中芯国际下属子公司。

招股书显示,2016年度、2017年度、2018年度,公司营业收入分别为1.97亿元、2.32亿元及2.48亿元,前五大客户合计的销售额占比分别为92.70%、90.01%、84.03%,其中向中芯国际下属子公司的销售收入占比分别为66.37%、66.23%、59.70%。

对此,交易所曾问询公司主要客户是否存在重大不确定性风险。

公司回复称:报告期内(2016年至2018年),公司主要客户稳定,前五名客户未发生变化。公司向前五名客户中芯国际、台积电、长江存储、华润微电子、华虹宏力开始销售时间分别为2008年、2014年、2010年、2010年、2009年(同一控制下的客户以最先实现销售的时间计算),并保持长期、持续合作关系。公司产品一旦通过下游客户的认证,成为其合格供应商,就会形成相对稳定的合作关系。客户更换供应商时通常需要评估成本、所需的时间和对生产的影响,更换时间长、成本高。因此,公司主要客户不存在重大不确定性风险。

财报显示,2016-2018年,公司归母净利润分别为3,709.85万元、3,973.91万元及4,496.24万元,2017年及2018年归母净利润增速分别为7.12%及13.14%。

尽管公司归母净利润保持增长,但毛利率在过去三年有小幅下滑。财报显示,2016年度、2017年度、2018年度,公司综合毛利率分别为55.61%、55.58%、51.10%,有所下降。

根据招股书,公司2018年毛利率下降主要原因为毛利率相对较高的铜及铜阻挡层系列化学机械抛光液的收入占比从74.99%下降至66.32%,且该系列产品毛利率下降2.77个百分点。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}