申请科创板上市的“非洲手机之王”传音控股,日前对交易所的第二轮问询做出了回复。

在此轮问询中,交易所进一步追问了公司科创板定位等问题,要求公司说明相关技术“国际领先/国内领先”的具体含义,依据是否充分。

信披资料显示:传音控股以出货量(主要为功能机)为衡量标准,2018年非洲市场占有率48.71%,位列第一。值得注意的是,公司2018年研发投入在营收中的占比为3.14%,研发投入比例在科创板目前已受理的113家公司中较低,排在倒数第四位。

传音控股在非洲市场具有先发优势,而随着非洲市场由功能手机向智能手机过渡,华为、小米等厂商进入,公司产品或核心技术是否具有竞争优势是市场关注的重点。

“非洲之王”:功能机走量,每部约66元

传音控股主要产品为TECNO、itel及Infinix三大品牌手机,销售区域集中在非洲、印度等。另外,围绕主营产品公司创立了数码配件品牌oraimo、家用电器品牌Syinix以及售后服务品牌Carlcare等。

财报显示,2018年,公司主营业务收入221.72亿元。按产品看,96.65%主营业务收入来自手机产品,其中智能手机及功能手机收入占比分别为69.81%及26.84%,两者毛利率均在24%左右。

信披资料显示,2018年,公司功能机销量9,021.81万台,平均售价65.95元;智能手机销量3,406.56万台,平均售价454.38元。

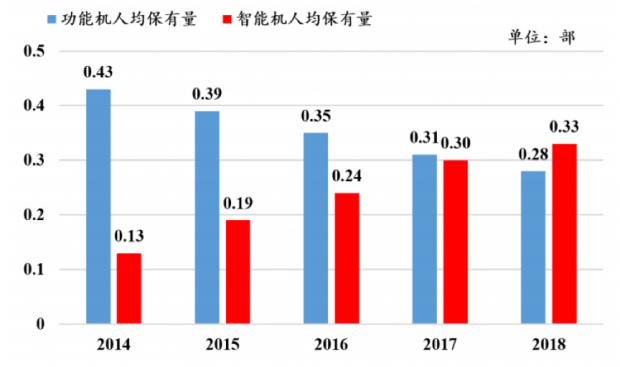

按区域看,公司非洲销售收入占比达到77.3%。公开数据显示,2018年非洲市场手机普及率为52%,目前处于功能机向智能机过度阶段,虽然功能机的出货量高于智能机,但功能机的人均保有量呈下滑趋势。根据IDC统计,2014年至2018年,非洲市场功能机人均保有量由0.43部下降为0.28部,智能机人均保有量由0.13部增长为0.33部。

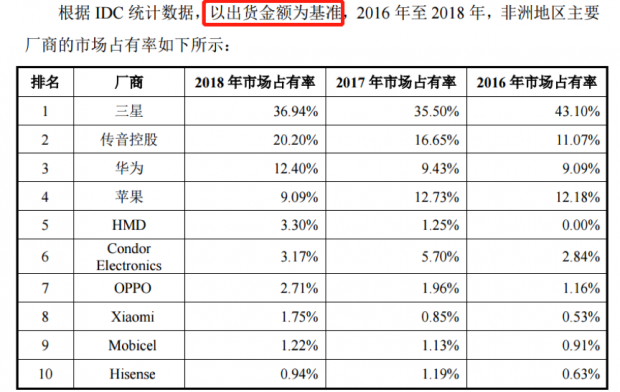

根据对交易所问询的回复,以出货量为衡量标准,公司2018年非洲市场占有率48.71%,位列第一。值得注意的是,该统计口径包括智能机及功能机,若以出货金额为基准,公司在非洲市场份额或没有这么高。

在交易所问询之后,公司按智能机及功能机分别披露了以出货量及出货金额为基准的市场占比情况。

数据显示,在非洲智能机市场,传音控股、三星、华为出货量排名前三,占有率分别为34.27%、22.63%及9.89%;这三家手机厂商出货金额也位于前三位,不过排名发生了变化,三星、传音控股、华为市场占有率分别为36.94%、20.20%及12.40%。

根据信披数据,在非洲功能机市场,传音控股、HMD、TCL出货量排名前三,市场占有率分别为58.73%、9.58%及5.99%;以出货金额为基准,这三家厂商占有率分别为51.51%、14.68%及7.58%。

不管是智能机还是功能机市场,公司以出货金额为基准的占有率相比于以出货量为衡量标准的占有率均有所下降。可见,与三星、华为、HMD等手机品牌相比,公司手机平均销售价格更为便宜。

研发投入占比3.14%,销售费用占比9.95%

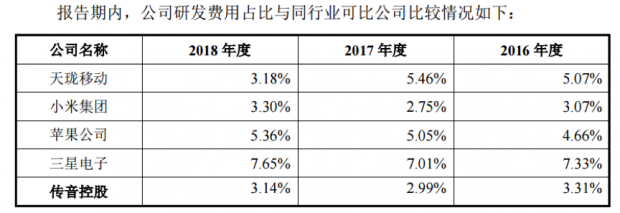

招股书显示,2016年至2018年,公司研发投入金额分别为3.85亿元、5.98亿元及7.12亿元,研发投入在营收中的占比分别为3.31%、2.99%及3.14%,研发人员占比分别为9.3%、9.85%及10.6%。

与同行业相比,公司研发占比低于苹果公司、三星电子等国际巨头,与小米集团、天珑移动等境内公司整体水平相当。

研发投入并不算高,在同一市场手机售价也相对便宜,而公司招股说明书中对“技术先进程度”的描述均为国际领先或国内领先。对此,交易所在第二轮问询中要求 “发行人进一步说明领先的具体含义,依据是否充分,领先是基于同行未开展相关研究,还是技术壁垒较高,抑或是渠道先入优势,发行人是否符合科创板定位”。并请保荐机构核查以下相关事项:

(一)发行人核心技术或产品是否国内或国际领先,是否成熟或者存在被近年国际、国内市场上其他技术替代、淘汰的风险;

(二)发行人是否拥有高效的研发体系,是否具备持续创新能力,是否具备突破关键核心技术的基础和潜力;

(三)发行人是否拥有市场认可的研发成果,是否具有相对竞争优势;

(四)发行人是否具备技术成果有效转化为经营成果的条件,是否形成有利于企业持续经营的商业模式,是否依靠核心技术形成较强成长性。

另外,销售费用为公司主要的费用支出。财报显示,2016年至2018年,公司销售费用分别为9.33亿元、19.45亿元及22.54亿元,在营收中的占比分别为8.02%、9.7%及9.95%。

外汇远期合约亏7.79亿致年度归母净利润下滑

财报显示,2018年,公司总营收226.46亿元,同比增加12.98%;归母净利润6.57亿元,同比下滑2.1%。

公司归母净利润出现下滑主要由于为规避和降低汇率波动风险,购入外汇远期合约在当期产生亏损7.79亿元所致。

根据公司在问询回复中给出的解释,2017年以来美元兑人民币汇率持续贬值,由2017年年初的6.96跌至2018年3月的6.24,且有进一步贬值趋势,故公司于2018年,针对预期交易即尚未签订合同的预期销售形成的外币收款,购入适当规模的外汇远期合约产品,锁定该部分外币收款的汇率。

数据显示,公司2018年购入外汇远期合约产品折人民币约147.98亿元,其中2018年到期交割约101.53亿元,占当年营业收入的比重为44.83%。不过,2018年美元兑人民币升值,与公司对汇率波动预期方向相反。

按照会计准则,当年交割部分的损益体现在投资收益上,未交割部分以公允价值计量,公允价值变动损益计入当期利润。

财报显示,2018年,公司外汇远期合约产生投资损失约4.51亿元,公允价值变动损失约3.28亿元。

公司外币收款占比较高,且公司购入外汇远期合约规模较大,汇率波动风险值得关注。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}