药物制剂研究企业诺康达日前递交了科创板上市申请,并回复了交易所的问询。

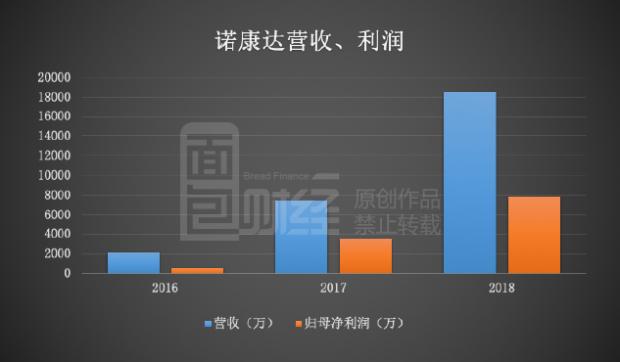

作为一家成立时间不到6年的药企,公司的发展颇为迅速,2018年营收达到了1.85亿,实现归母净利润约7,758万。仔细分析可以发现,这与国内近几年仿制药快速发展以及仿制药一致性评价等相关政策的密集出台息息相关。

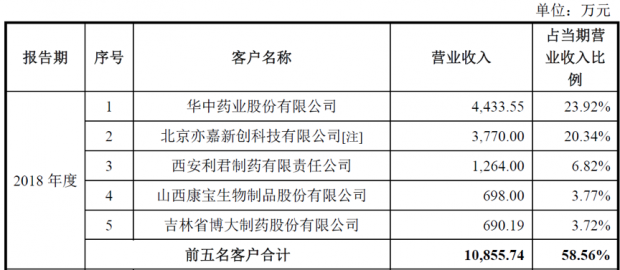

然而,通读招股书和交易所问询函回复可以看到,公司也面临着一些经营上的风险。比如,客户集中度偏高。数据显示,2018年前五大客户占营收的比例达到了58.56%。在这其中,第二大客户(占营收的20.34%)亦嘉新创成立时间只有2年左右,经营稳定性仍待验证。

其次,药品集中采购政策下中标药品降价幅度超出预期,可能会影响相关药企参与一致性评价的积极性,进而造成公司未来订单的波动。

实控人持股47.18%

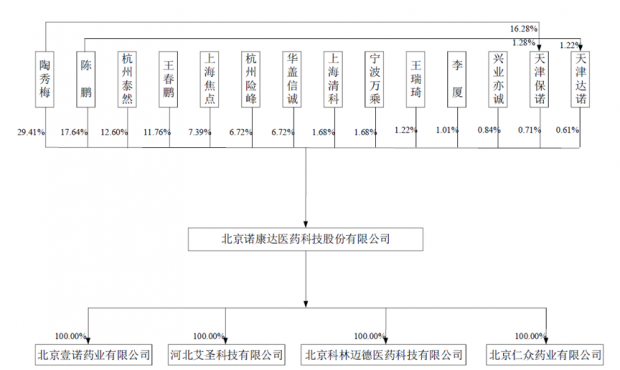

诺康达的实际控制人为陶秀梅、陈鹏夫妇,通过直接和间接的方式合计持有公司47.18%的股权。天津保诺、天津达诺都是公司的员工持股平台,分别持股0.71%和0.61%。

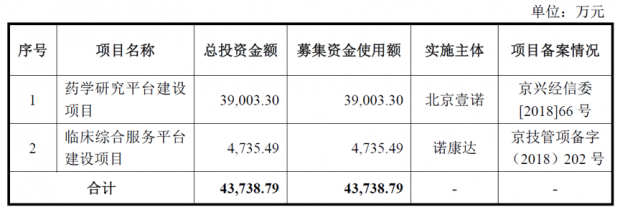

公司本次计划发行不超过2,052万股,募集资金将主要用于药学研究平台建设以及临床综合服务平台建设项目。

值得一提的是,公司高管、核心员工将参与此次发行的战略配售,预计参与比例不超过本次发行股数的5%。

核心高管多为女性

翻查招股说明书中关于管理层的介绍,一个比较明显的特点是,诺康达的核心管理层多为女士,这在沪深两市医药类上市公司中较为少见。

根据信披资料:公司目前共有六位高管,除了副总经理刑希毅先生,其余都是女士。包括总经理陶秀梅、人力资源行政负责人赵蓓、技术总监尚丽霞、财务总监史妍素以及董事会秘书宋春婷。

更值得一提的是,在5名核心技术人员中,4名是女士。

订单增加推动业绩增长

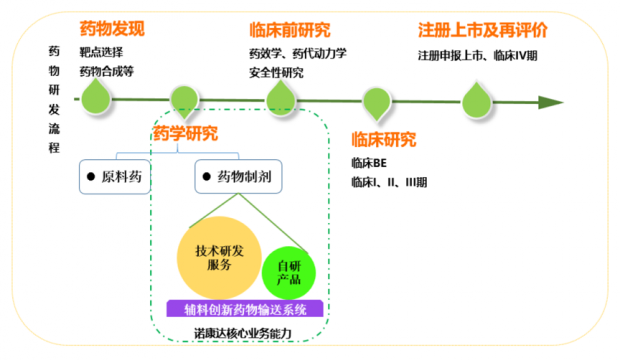

诺康达前身为诺康达有限,成立于2013年。公司专注于药物制剂研究,核心技术为基于辅料创新的药物输送系统平台。在药物研发流程中,处于药物发现和临床前研究之间。

公司的主营包括两大块,第一块是为各大制药企业、药品上市许可持有人提供药学研究等技术研发服务并获取服务收入,这也是公司目前的主要收入来源。根据公司招股书的披露,目前正在开展的研发服务项目超过170个。

第二块是以创新制剂、医疗器械及特医食品为主的自主研发产品的开发,目前尚处于研发阶段,还未产生收入。其中,1个创新制剂已经开展临床研究、1个二类医疗器械获取了注册批件。

根据财报数据,公司2018年药学研究服务收入为1.75亿,占比94.59%。

受益于订单的增加,公司2016-2018年的营收从2,203万上升到了18,537万、归母净利润从602万上升到7,758万,复合增速分别达到了190.08%和258.99%。

客户集中度偏高

在业绩快速增长的同时,公司也面临着一些经营上的不确定性,风险与机遇并存。

从2018年的客户构成可以看到,前五名的营收占比达到了58.56%,虽然相比前两年的86.88%、84.99%有了较为明显的降低,但整体仍然偏高。值得一提的是,华中药业股份有限公司、北京亦嘉新创科技有限公司这两家的营收占比分别达到了23.92%、20.34%。

查阅公开资料发现,第二大客户北京亦嘉新创科技有限公司2017年才成立,采用基金公司主导的轻资产“VIC”研发运营模式,即风险投资+知识产权+研发外包相结合的药物和医疗器械研发模式。

一般来说,药物研发如果成功可能会获得可观收益,但也存在较大的失败风险。如果未来北京亦嘉新创科技有限公司出现经营波动,会否拖累诺康达业绩的增长?

对于客户集中度高以及部分客户成立时间短的问题,交易所在问询函中作了重点问询。诺康达回复称:公司及其控股股东、董监高与亦嘉新创、华中药业均不存在关联关系及其他利益安排。同时,从待执行药学研究存量合同金额来看,预计近几年不存在因主要客户变动而导致经营业绩大幅下滑的风险。

数据显示,截至2018年底,诺康达与华中药业、亦嘉新创的存量合同金额分别为15,342万、5,339万。

药品集中采购政策的影响

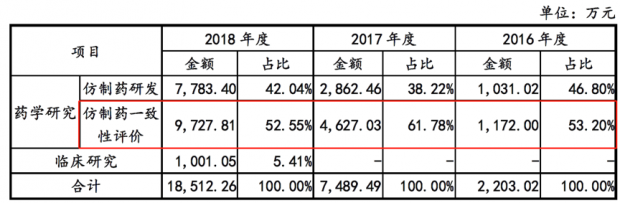

诺康达的业绩增长很大程度上受益于国家关于仿制药一致性评价政策的出台。根据公司在问询函回复中的披露,仿制药一致性评价业务收入从2016年1,172万上升到了2018年9,727.81万,增幅明显。

从行业空间来看,翻查招股书披露的数据,预计289个口服基药品种完成一致性评价带来的市场容量在200亿左右;后续除289个口服基药之外的其他化学仿制药以及注射剂预计市场空间为600亿左右。

但是,由于“4+7”药品集中采购政策下中标药品的降价幅度超过了很多药企的预期,由此可能带来部分药企参与一致性评价的热情降低,使得诺康达未来一定程度上面临相关企业订单减少带来的风险。

对于这一担心,诺康达在回复交易所的问询中给出了三点理由,认为仿制药生产企业仍有动力参与一致性评价:以量换价(政策保证中标企业供货量,还可以节省营销、流通费用);抢占市场份额(非医保市场份额);持续发展的需要。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}