复星国际()近期的股价持续低迷,创下2017年以来的新低,市净率一度跌至约0.7倍。截至5月29日收盘,全年累计下跌超10%,大幅跑输恒生指数。

再往前追溯,公司2018年的跌幅更是超过了30%,跑输指数十五个点以上。

在这一背景下,复星国际开始了频繁的回购。2019年5月以来,公司耗资超7,000万港元进行回购。2018年1月至今,累计回购金额近9亿港币。

投资者在担心什么?回购能否阻止股价的下跌?

多元化的业务布局

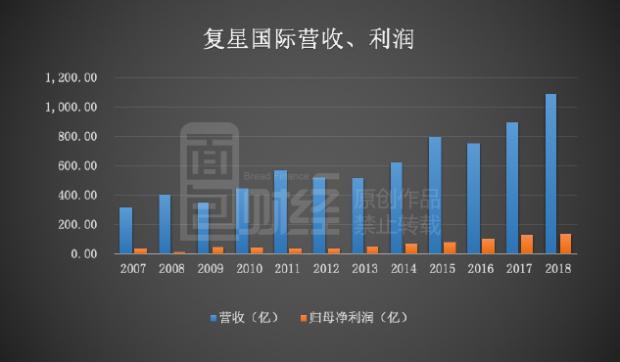

复星国际资产实力雄厚,截止2018年底,集团的总资产达到了6,388.8亿人民币。年度营收1,093.5亿、归母净利润134.1亿,分别同比增长24.2%和1.9%。

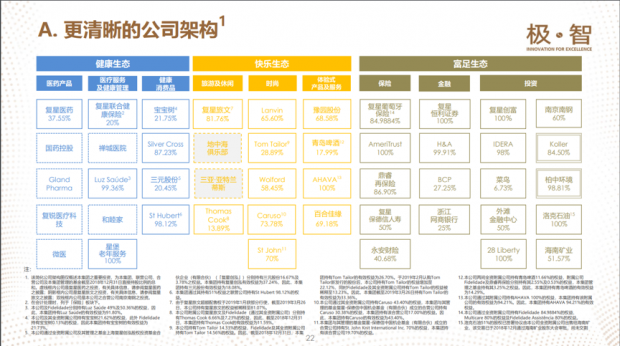

然而,想要分析复星国际的业务并不简单,因为公司业务包含多个生态(健康生态、快乐生态以及富足生态),且每个生态又涵盖了一系列相关公司。

健康生态下,重点包括复星医药(持股37.55%)、复星联合健康保险(持股20%)、宝宝树(持股21.75%)以及三元股份(持股20.45%)等企业。2018年贡献营收290.93亿、归母净利润14.85亿。

快乐生态对应的是复星旅文(持股81.76%)、豫园股份(持股65.60%)、青岛啤酒(持股17.99%)、Lanvin(持股65.60%)以及Tom Tailor(持股28.89%)这些企业。2018年实现的营收、归母净利润分别为441.55亿和25.68亿。

富足生态涵盖保险、金融以及投资三大板块,旗下包含复星葡萄牙保险(持股84.9884%)、复星恒利证券(持股100%)以及南京南钢(持股60%)等资产。2018年,该生态实现营收368.79亿、归母净利润93.54亿。

根据复星拟定的战略,富足生态作为基础资产,主要用于提供稳定的现金流。健康和快乐生态在提供现金流的同时,还有助于集团C2M(Customer to Maker)生态系统的建立。

落后于业绩增速的股价表现

回顾复星国际2007年港交所上市以来的业绩表现,营收从当时的319.77亿上升到了2018年1,093.5亿,同期的归母净利润从33.54亿上升到了134.06亿,复合增速分别为11.83%和13.42%。

然而,与业绩增长相背离的是,公司上市以来的股价涨幅远远跑输业绩增幅。下图为复星国际前复权后的年K线:

哪些因素阻碍了复星国际股价的上涨?

较高的负债水平

翻查复星国际的发展历史,业绩的增长很大程度上来自于外延投资、并购,这就带来了较大的资本消耗,进而拉升公司的负债水平。投资者担心较高的杠杆会带来额外的经营风险。

数据显示,从2007年至2014年,复星国际的资产负债率从55.24%上升到了76.70%。不过,最近几年负债率开始企稳,维持在75%上下。

具体来看,公司截至2018年底的总债务为1,861.40亿,其中人民币债务1,020.21亿、美元债务543.34亿、欧元债务220.80亿。这些债务中,约36.4%会在一年及以内到期、20.7%会在第二年到期。

不过,公司账上的现金也较为充足。截至2018年底,现金及银行结余及定期存款余额达到了1,063.17亿。

从现金流角度来看,在2007-2016年期间,除了2012年,复星国际每年产生的经营活动现金流净额都小于投资活动产生的现金支出净额。

这就意味着,公司当时处于持续的投入期,无法产生稳定的自由现金流。直到最近两年,公司经营活动和投资活动现金流净额的差值才开始持续转正。

股利支付率相对较低

投资者另外比较的担心的一点是,复星国际上市以来做过多次股权融资,但分红相对偏少。

仔细梳理可以发现, 复星国际2007年上市时募资130多亿港币(首发募资+超额配售)。同时,公司还分别在2014年和2015年进行过两次供股和一次配售,募资约250亿港币。此外,公司还发行过一笔金额超35亿港币的可转债。加总上述融资,金额已累计超400亿港币。

对比来看,公司2007年以来的分红金额累计不到200亿港币,而股利支付率在2012年之后有所降低,其中2013-2017年下降到了20%以下。

不过,从最近两年来看,公司的分红金额和股利支付率都略有回升,其中2018年的股利支付率再次回到了20%以上。

业务复杂带来估值折价?

另外值得一提的是,复星国际过于庞杂的业务也是市场比较担心的一个点。

在公司所有业务中,既有周期性相对较弱的医药、消费类公司,也有强周期的钢铁、矿业企业;既有高杠杆的保险、金融企业,也有负债率相对较低的食品、服装类资产;既有内资企业,也包含了大量海外实体。

这一业务特征带来的问题是分析难度加大,且单个公司的透明性相对较差,给复星国际的估值带来一定的挑战。

结合海外的实践,给予投资控股型企业一定的估值折价,存在较大的合理性。

现在的问题是,经过一年多以来的股价下跌,复星国际的估值是否已经足够反映甚至过度反映了这些担忧?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}