嘉必优——营养素(ARA、藻油DHA等)生产企业,近期递交了科创板上市申请。

过去几年,受益于核心产品销售的增长,公司的营收和利润均实现了较为快速的增长。其中,2018年的归母净利润已经接近1亿人民币。

但是,进一步研究可以发现,公司也面临着行业规模相对较小、研发费用占比逐年降低以及应收账款占比不断上升的风险。

募资主要用于产能扩张

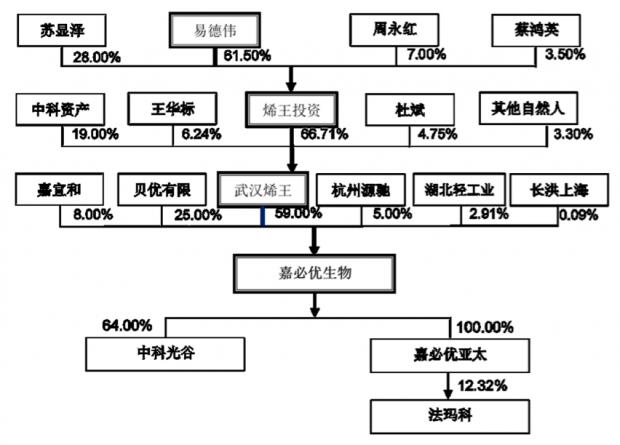

信披资料显示:董事长易德伟先生通过烯王投资以及武汉烯王间接控制嘉必优50%以上表决权,是公司的实际控制人。此外,员工持股平台嘉宜和持有公司8.00%的股权。

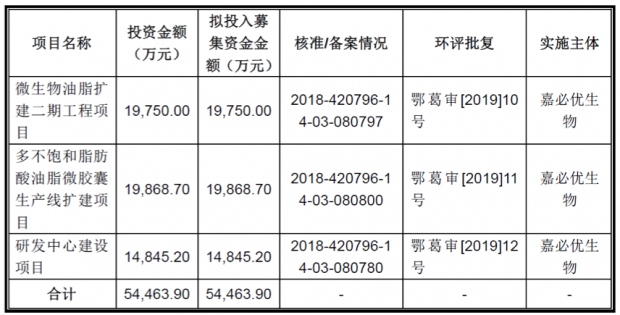

公司本次拟发行不超过3,000万股,募集资金将主要用于微生物油脂扩建二期工程项目、多不饱和脂肪酸油脂微胶囊生产线扩建项目以及研发中心的建设。

ARA、DHA产品贡献主要增长

嘉必优的主营为营养素的研发、生产和销售,产品包括多不饱和脂肪酸ARA、藻油DHA、SA以及天然β-胡萝卜素,主要应用于婴幼儿配方食品、膳食营养补充剂、健康食品和特殊医学用途配方食品等领域。

根据招股书的描述,公司的发展大致可以分为三个阶段。第一阶段为2004-2009年,从公司成立到成为国内ARA产业较为领先的企业;第二阶段从2010年开始到2012年,在巩固ARA产品市场地位的同时,完成了DHA产品的产业化;第三阶段为2013年开始至今,主要开拓了原有产品的应用领域并开发了新产品,同时加大国际化拓展。

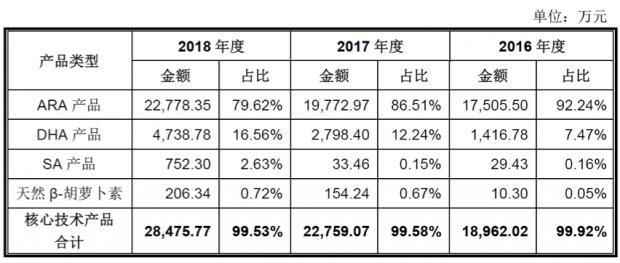

从2018年各产品的营收构成可以看到,ARA产品实现销售收入22,778.35万,占比79.62%,其余占比较大的产品依次为DHA、SA以及天然β-胡萝卜素。

近三年以来,嘉必优的营收构成也发生了较大的变化。ARA产品虽然仍然占据约80%的营收,但相比2016年的92.24%已经明显下降。与之相反,DHA产品销售增长迅速,营收从2016年1,416.78万上升到了2018年4,738.78万,占比从7.47%上升到了16.56%。

另外两个产品SA、天然β-胡萝卜素由于起步较晚,目前占比仍然不足5%。

正是受益于核心产品的销售增长,公司的营收从2016年1.9亿上升到了2018年2.86亿,同期的归母净利润从4,696.34万上升到了9,698.60万,复合增速分别为22.69%和43.71%。

行业规模较小,但增速可能维持两位数

财务数据反映的是过去的增长,现在的问题是,公司未来能否继续维持较高速的增长?

根据咨询机构Coherent Market Insights的预计,2018年,全球ARA和藻油DHA市场容量为4.47亿美元,而中国的市场容量更是只有0.63亿美元。由此可见,公司核心产品对应的市场规模并不大,这可能会限制未来的发展。

不过有利因素是,该机构预测至2026年,全球ARA和藻油DHA的市场容量将增加到12.26亿美元,复合增速13.45%。

同时,基于相对较高的技术门槛和产业化能力要求,行业的竞争格局相对集中,这可能会有利于产业内相关公司利润水平的维持。以ARA产品为例,全球市场的主要份额由巨头企业荷兰皇家帝斯曼集团所占据,而嘉必优占据了国内市场最大的市场份额。

补偿金额占利润总额比例较大

翻查招股书可以发现,嘉必优与帝斯曼之间的专利安排是影响公司目前和未来发展的重要因素之一。

帝斯曼作为化工巨头,在全球关于ARA产品的生产及制备工艺申请了大量专利。2012年,嘉必优就帝斯曼专利的使用及海外市场的拓展与帝斯曼展开了一系列谈判,并对在德国、荷兰及中国的专利启动对帝斯曼相关专利无效的诉讼。

经过谈判,嘉必优与帝斯曼在2015年达成和解,并签署了《和解协议》、《专利许可协议》以及《加工及供货协议》。协议内容大致为:嘉必优撤回关于帝斯曼专利无效的诉讼,但获得合法在中国大陆生产、使用、销售、许诺销售或进口相关的专利产品。这一《专利许可协议》的有效期为自2015年1月至最后一个帝斯曼相关专利的到期日,或2023年12月31日(以较早者为准)。

与此同时,根据《加工及供货协议》,2015-2023年间,帝斯曼每年需向嘉必优采购一定数量的ARA油脂产品。如果未达到协议约定的采购量,则差额由帝斯曼以22.5美元/公斤向公司进行现金补偿。

由于2016-2018年期间,帝斯曼未采购公司产品,因此现金补偿金额分别达到了2,341.24万、2,971.53万以及3,784.29万,分别占当年实现利润总额的42.75%、38.48%以及33.25%。未来,随着2023年以后协议到期补偿减少,嘉必优的利润是否会受到较大的冲击?

但是,事物总是存在两面。虽然2023年以后补偿金额不再有,但随着帝斯曼专利到期,嘉必优可以加速海外市场的拓展。

研发费用占比下降、应收账款占比上升或是潜在风险

进一步翻查招股说明书,嘉必优或许还面临着研发支出增速放缓、应收账款比例上升以及产品销售价格持续下降的风险。

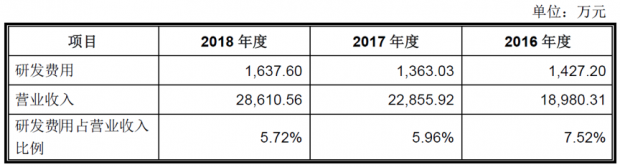

如下图所示,在2016-2018年期间,公司的研发费用增速明显小于营收的增长,导致三年间研发费用占营收的比例持续下降,从2016年的7.52%下降到了2018年5.72%。这是否会影响到公司长期的竞争力?

公司面临的另一个风险可能是应收账款的占比逐年攀升。如下图所示,到了2018年,应收账款及应收票据的金额达到了12,113.05万,占总资产的比例上升到20.84%。

值得一提的是,受主要客户贝因美()经营业绩波动的影响,嘉必优对其的应收账款在2018年达到了3,213.55万。

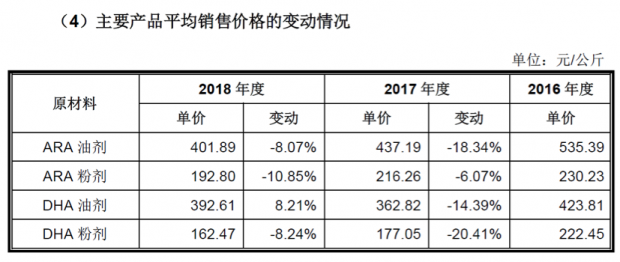

最后,从公司主要产品近几年的价格变动可以看到,整体处于下降的趋势,部分年份降幅相对较大。

未来,如果行业增速放缓,产品价格下降会否在较大程度上影响公司营收和利润的增长?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}