佰仁医疗——动物源性植介入医疗器械研发生产企业,此前递交了科创板上市申请。

翻查信披资料,佰仁医疗有两个较为明显的特点。

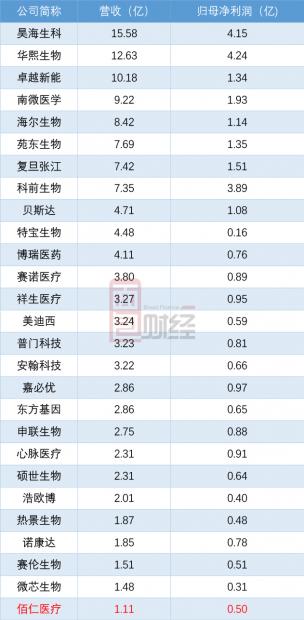

一个是,公司营收规模较小,在已递交科创板上市申请的主要医药企业营收排名中,排名靠后。

第二个是,创始人夫妇持股比例比较高,股权较为集中。

另外一点值得一提的是, 在交易所的最新问询中,重点提到了公司去年11月员工持股平台以估值38,160万元增资的合理性。从佰仁医疗的回复和具体实践来看,公司关于员工激励的操作或许可以做得更好。其中有不少实务层面的事宜,值得总结探讨。

持股集中度高

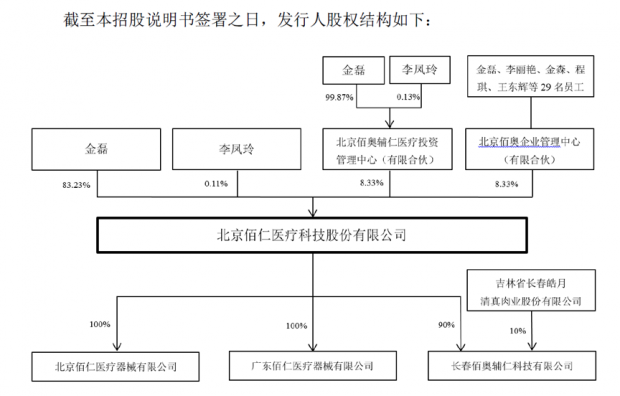

佰仁医疗的股权结构非常集中,创始人金磊博士直接持有公司83.23%的股权,另通过佰奥辅仁投资与佰奥企业管理各持有公司8.33%及8.33%的股权。除此之外,金磊博士的配偶李凤玲女士直接持有公司0.11%股权。

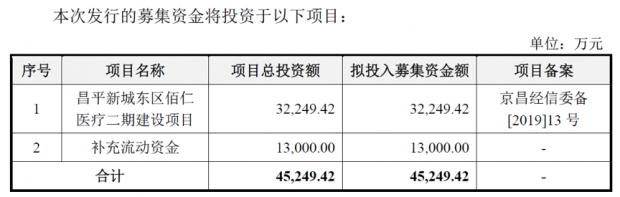

公司本次计划发行2,400万股,募集资金将主要用于昌平新城东区佰仁医疗二期建设项目以及补充流动资金。

心脏瓣膜与先心病产品支撑销售增长

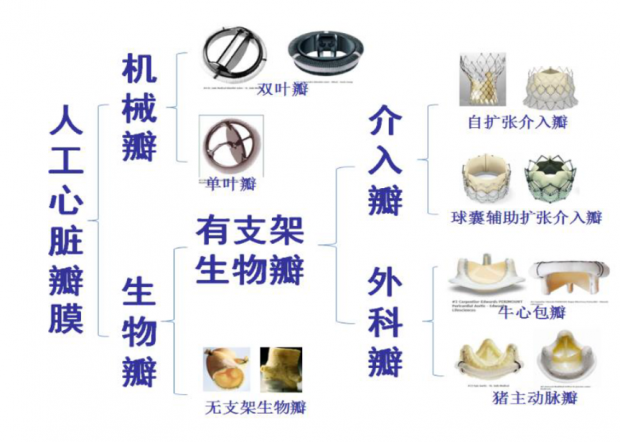

佰仁医疗的前身百仁有限成立于2005年,目前主营业务为动物源性植介入医疗器械的研发和生产,主要产品包括人工生物心脏瓣膜(牛心包瓣、猪主动脉瓣)、肺动脉带瓣管道、瓣膜成形环以及心胸外科生物补片等。截至当前,公司已获准注册10个三类医疗器械产品。

根据招股书中的描述,人工心脏瓣膜的发展经历了多次的产品变革。2000年之前,机械瓣占据市场主流,主要企业包括美敦力、圣犹达等。但是,由于机械瓣存在固有的缺陷,导致2000年以后生物瓣逐渐成为主流。其中,牛心包瓣基于更致密、面积宽大、具备可选择性和可测量性的优势,逐渐成为生物瓣领域的主流产品。

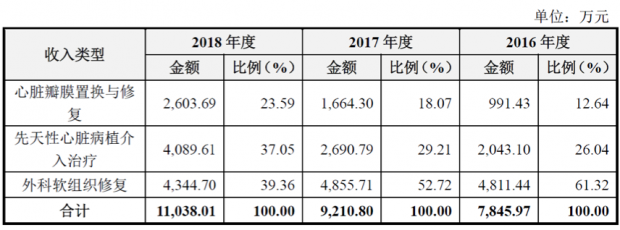

按照治疗用途划分,公司产品可以分为三类,分别是心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。

从近三年的营收构成来看,心脏瓣膜置换与修复、先天性心脏病植介入治疗这两类产品的销售增长较快,营收占比从2016年的12.64%、26.04%分别上升到了2018年23.59%和37.05%。与之相反的是,外科软组织修复产品的销售起色不大,甚至还出现了下降。

2018年毛利率超90%,归母净利润近5,000万

佰仁医疗的营收规模较小,但归母净利润在已经提交上市申请的公司中排名并不低。造成这一差异的主要原因,在于公司的毛利率和净利润率较高。

受益于心脏瓣膜置换与修复、先天性心脏病植介入治疗产品销售的增长,公司2016-2018年的营收从0.78亿上升到了1.11亿,归母净利润从3,117.24万上升到了4,985.24万,复合增速分别为19.29%和26.46%。

盈利能力方面,公司近三年的毛利率均超过了88%且还在继续上升,2018年达到91.05%。分产品来看,心脏瓣膜置换与修复产品的毛利率最高,2018年达到了95.08%。

但是,从信披资料来看,在营收、利润较快增长的同时,佰仁医疗也面临着一些值得关注的风险。

规模偏小,抗风险能力如何?

其中一个较为明显的风险是公司规模偏小,抗风险能力可能相对较弱。

虽然近三年实现了较快的营收、利润的复合增长,但截至2018年底,公司全年的营收刚刚超过1亿。

与国内同类企业对比可以发现,佰仁医疗的营收规模排在明显靠后的位置。

员工持股方案操作探讨

针对佰仁医疗递交的招股书,交易所进行了问询,内容主要涉及七大块,分别为公司股权结构、董监高基本情况、核心技术、业务、公司治理与独立性、财会信息与管理层、风险揭示以及其他事项。对于这些问题,公司一一作了回复。

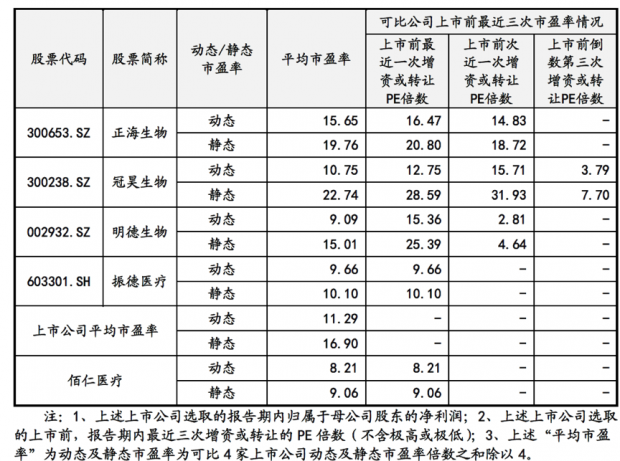

2018年11月,佰仁医疗临时股东大会决议由员工持股平台佰奥企业管理以每股5.3元新增认购公司600万股,由此计算增资时公司的估值为38,160万元,分别对应静态市盈率9.06倍、动态市盈率8.21倍。对于此,交易所需要公司说明佰奥企业管理入股价格的依据及合理性。

一般来说,以相对不高的价格吸引核心员工入股,表现了公司对员工价值的认可,具备较大的合理性。如果方案设计得当,将核心员工与股东利益捆绑,某种程度上有可能实现员工与股东利益的双赢。

但从佰仁医疗的个案来看,或许其在操作时点和问询函回复中可以做得更好。

佰仁医疗选取了A股四家上市公司在上市前最后几次定向发行或转让的估值作对比,认为其与佰奥企业管理的增资PE倍数不存在明显差异,价格公允。

然而,仔细分析可以发现,公司的这一对比过程可能存在两个较为明显的瑕疵。

首先,可比公司是否真的可比?佰仁医疗从事的是高值医用耗材产品的研发与销售,2018年的毛利率和净利率分别达到了91.05%、44.82%。对比来看,其中一个可比公司振德医疗()所从事的是医用敷料产业,产品包括伤口敷料、无纺布、绷带等,附加值相对较低,2018年的毛利率和净利率分别只有31.36%、9.09%。

两家产品、盈利能力相差较大的公司,真的可比吗?如果剔除振德医疗的影响,另外三个可比公司上市前增资或转让的平均市盈率将有较为明显的提升。

其次,平均市盈率的计算是否合理?对于单个可比公司,计算动态/静态平均市盈率的方法为加总上市前几次增资或转让的PE倍数,然后除以对应的次数得到。一般来说,由于越往前基本面的不确定越大,所以相应的增资或转让价格会相对较低。因此,加总后会拉低平均动态/静态市盈率倍数。以冠昊生物()为例,其上市前倒数第三次增资或转让动态/静态PE倍数分别只有3.79倍和7.70倍,明显小于后面几次转让时的估值。同样的情况出现在明德生物()上市前次近一次的转让价格中。由此推断,直接对比上市前最近一次增资或转让PE倍数会不会更具说服力?

以上几点的探讨实际上主要是针对估值对比的技术细节进行探讨。但实际上,单独顺着估值对比的思路来探讨这一问题,本身就是不恰当的。

如果上市前新进入的股东本质上是员工持股平台,那么其定价就不仅仅是在市盈率和市净率上简单对比其他公司。员工持股的增资价格,衡量因素很大程度上与外部财务投资者有区别。

梳理信披资料,造成这种估值对比困境的一个原因可能在于,员工持股计划安排的比较晚,增资时点与递交招股书的时间间隔相对较短。根据招股书的披露,增资发生在2018年11月。而过了不到半年的时间,公司便递交了上市申请。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}