主营超声医学影像设备研发、生产和销售的祥生医疗近日提交了科创板上市申请。

公司选择的上市标准为《上海证券交易所科创板股票发行上市审核规则》2.1.2条款的第(一)项:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

翻查招股书可以发现,根据Signify Research测算的数据,2018年全球超声医学影像设备市场规模为193,056台/套,其中祥生医疗当年销售8,621台/套,市场份额4.47%。同时,据中国海关数据显示,公司2018年的超声设备出口排名位居国内品牌第三名。

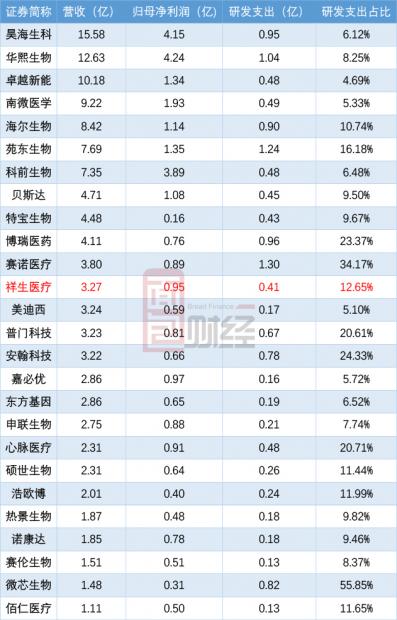

截至2019年5月9日,已有26家生物产业相关企业递交科创板上市申请。这些企业中,祥生医疗在营收、归母净利润以及研发投入占比等指标上都处于中游的位置。

股权结构集中,实控人合计持股超90%

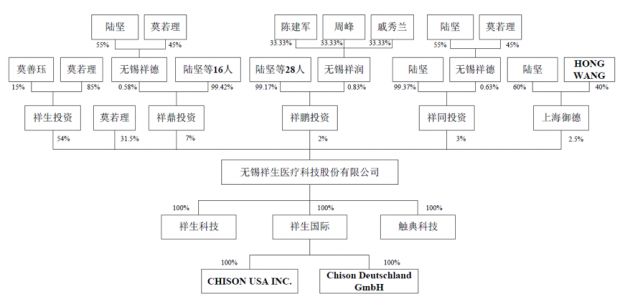

祥生医疗的股权结构非常集中,实控人莫善珏、莫若理、陆坚通过直接和间接的方式合计持有发行前公司总股本的94.68%。公司部分高管通过祥鼎投资、上海御德等持股平台持有公司部分股权。

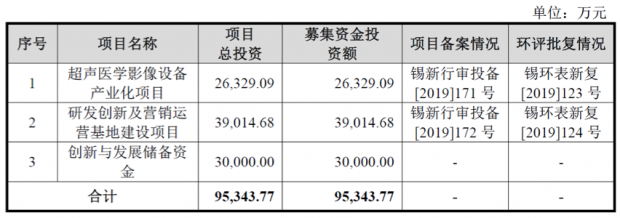

公司本次计划发行不超过2,000万股,募集资金将主要用于超声医学影像设备产业化、研发创新及营销运营基地建设以及创新与发展储备资金项目。

高价值彩超产品占比上升

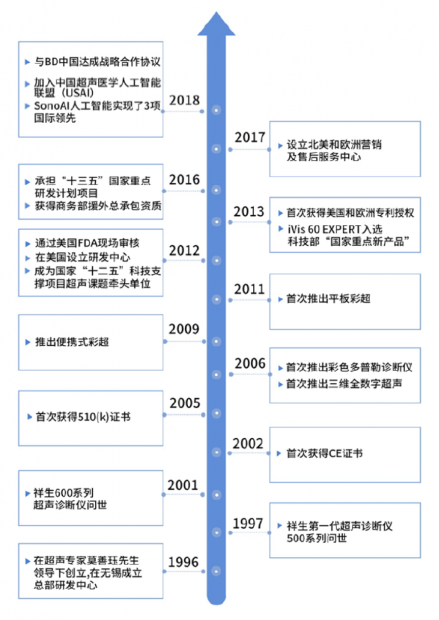

祥生医疗成立于1996年,第二年便推出了祥生第一代超声诊断仪500系列;2006年,公司首次推出彩色多普勒诊断仪以及三维全数字超声;2011年,首次推出平板彩超。

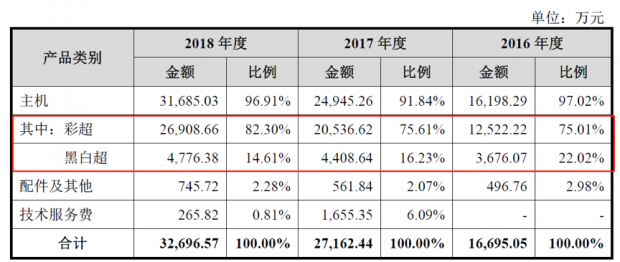

超声医学影像设备可以简单分为彩超和黑白超,其中前者的价值大幅高于后者。

从下表祥生医疗近三年的营收构成可以看到,高价值的彩超设备占营收的比例持续提升,从2016年75.01%上升到2018年82.30%,年销售金额从1.25亿上升到了2.69亿。

与之形成鲜明对比的是,黑白超的销售金额虽然也有所上升,但营收占比持续下降,已经从2016年22.02%下降到了2018年14.61%。

经过多年的发展,祥生医疗近三年的营收从1.67亿上升到了3.27亿,归母净利润从0.3亿上升到了0.95亿,复合增速分别达到了39.93%和77.95%。

中国已成为全球最大的超声设备市场

公司的快速发展与行业增长息息相关。

根据Signify Research的数据显示,2016年全球超声医学影像设备的市场规模为159,760台/套,至2022年预计增长至282,671台/套,年复合增长率为10.00%。

从市场分布来看,亚太、北美以及西欧地区是全球前三大市场。其中,中国已超越美国、日本,成为全球最大的超声医学影像设备消费市场。

同样是来自于Signify Research的数据,2018年我国超声医学影像设备的市场规模为40,482台/套,预计2016年至2022年的复合增速为13.40%,高于全球市场的整体增速。

竞争格局方面,国外竞争对手包括GE医疗、飞利浦、佳能医疗以及西门子医疗等,国内则包括迈瑞医疗()、开立医疗()以及理邦仪器()等上市公司。

面临的潜在风险

在业绩较快增长的同时,公司面临哪些风险呢?

首先,随着市场逐渐成熟以及销售基数增大,公司的业绩增速有逐步放缓的趋势。根据招股书的披露,祥生医疗的营收增速从2017年62.70%下降到了2018年的20.37%,同期的归母净利润增速则从110.21%下降到了48.44%。

其次,相比A股上市的头部几家超声设备企业,祥生医疗的营收规模显得相对较小。比如,迈瑞医疗披露的2018年年报显示,其当年医学影像板块实现的营收达到了35.97亿(以彩超设备为主)。另一家同行企业开立医疗2018年彩超的销售额也同样达到了9.88亿。

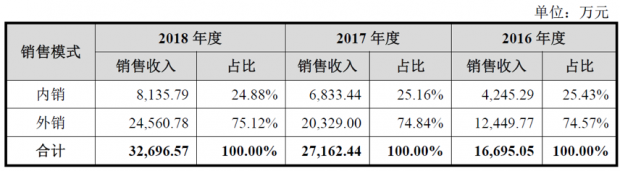

公司面临的另一个不确定可能是贸易摩擦带来的出口下滑的风险。根据祥生医疗招股书的披露,其近三年外销的占比始终保持在销售收入的75%左右。其中,公司2016-2018年对美国市场的出口金额分别为1,857.42万、2,970.13万以及2,649.13万,占营收的11.13%、10.93%和8.10%。

(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}