广汇汽车()五一前发布了2018年度报告。行业下行环境下,受益于收购并表及新车销量增长等因素,公司全年营收同比增长约3.4%;但归母净利润同比下滑16.27%,主要受坏账损失、商誉等资产减值及汇率损失的影响。

此外,由于公司存货大幅增长的同时周转率明显下滑,一定程度上造成了公司的资金占用,报告期内公司经营性现金流入同比减少约56.69%,至21.6亿元。

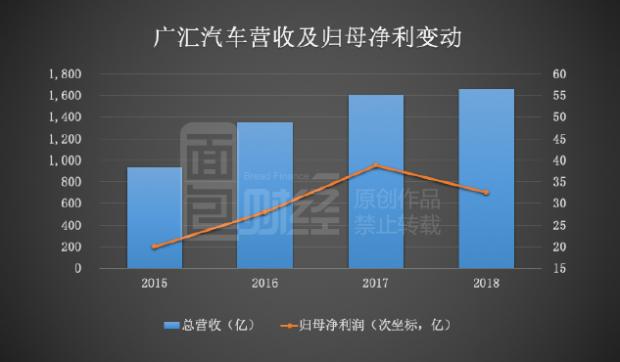

新车销量微增0.05%,营收净利走势背离

财报显示2018年广汇汽车营收维持增长趋势,至1661.73亿元,较上年同期增加3.4%。但归母及扣非净利润分别约达32.57亿和29.16亿,同比分别下滑16.27%和19.61%,公司增收不增利。

具体来看,报告期内公司整车销售收入1426.71亿,同比增长1.49%,整车销售营收占比约85.86%,为公司收入的最主要来源。值得注意的是,车市低迷行情下,公司汽车销售的增长一定程度上靠的是营销推动。数据显示报告期内公司新车销售88.17万辆,同比微增0.05%;同时全年销售费用合计约52.48亿元,同比增加约8.71亿元,增幅19.89%。

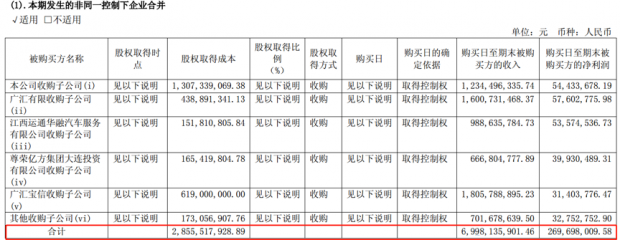

事实上,推动公司营收增长最主要的因素还是收购并表。2018年广汇持续进行业务扩张,并于报告期内进行了一系列的收购,合计斥资超过28亿。

通过上述收购广汇全年新增4S店33家。截止2018年12月31日,公司共有门店839家,其中4S店777家。此外,数据显示上述收购公司自被购买日至报告期末合计实现营收69.98亿,远超广汇报告期内54.61亿的营收增量。

资产减值损失较上年翻倍,汇兑损失增加逾5亿

尽管公司营收维持增长,但净利润却明显下滑。其主要原因之一则是公司计提了大额的资产减值。

根据财报,2018年公司合计发生资产减值损失约7.22亿元,同比增长110.31%,在公司净利润中的占比约达18.17%,较上年同期增加约10.5个百分点。其中,坏账损失约3.02亿,为公司报告期内最主要的资产减值项目。

具体来看,公司应收账款坏账准备 2171.77万元,其他应收款坏账准备6119.34万元。值得注意的是,公司其他应收款的坏账损失高于应收账款的坏账损失。其原因之一系报告期内公司其他应收款账面金额较高。根据财报,截止2018年12月31日公司应收款项中应收账款账面净值28.16亿,同比减少6.7%;其他应收款账面净值36.63亿,同比增长15.69%,金额约是公司应收账款的1.3倍。事实上,自2016至2018年,广汇的应收账款金额逐年下降,累计降幅约9.37%,而其他应收款金额持续走高,累计增幅54.82%。

细查财报,除了生产厂家保证金明显增长外,应收老股东款项的增加也是导致公司其他应收款走高主要原因之一。自2015至2018年,应收老股东款项由4.02亿增至12.59亿,累计增幅213.18%%

截至报告期末,应收老股东款项等非经营性款项在广汇的其他应收款中的占比约达34.38%。对此,公司在公开资料中表示,当公司需要运营资金时,“如果对方出现临时资金困难不能按时偿还该部分款项,将会对公司的盈利能力产生负面影响”。

另外,由于此前收购的公司业绩不达预期,公司对“北方区域”资产组计提了约9503.04万元的商誉减值。截止2018年12月31日,公司账面商誉净值约187.87亿,其中约25.63亿系报告期内新增;商誉净值在公司总资产中占比约13.28%,净资产中占比约40.68%。

汇兑损益也是影响公司利润变动的原因之一。由于人民币汇率的波动,2018年公司发生汇兑损失3.08亿,较上年同期增加约5.73亿;报告期内公司财务费用30.16亿元,同比增加5.57亿元,增幅约22.64%,主要受汇兑损失增加的影响。

存货同比增长21%至206亿,一定程度造成资金占用

公司的存货也值得留意。

细查财报,公司报告期内计提的存货跌价损失约9499.63万元,不足1亿元,而截止2018年12月31日,公司账面存货同比增长约21%,约至206.1亿元,存货在公司资产及净资产中的占比分别达到14.57%和44.62%。另一方面,报告期内公司存货周转天数约45.46天较上年同期增加约5.2天,周转率约7.92,较上年同期减少约1.02。

公司存货跌价计提比例是否合理?

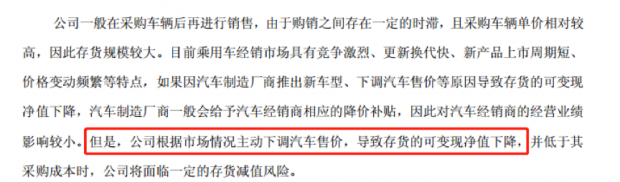

根据财报,公司存货主要为库存商品,即汽车整车。当前汽车行业下行,根据汽车流通协会的数据,2019年3月汽车经销商库存预警指数为55.3%,同比上升3.2%,自2018年1月份起连续15个月位于警戒线之上,经销商库存压力持续走高。在这种环境下,高存货带来风险不可小觑。

即便公司在财报中表示汽车厂家一般会给予经销商相应的降价补贴,但从财报反映出的信息看,这部分降价补贴款能否按期到账尚存在一定的不确定性。数据显示2018年广汇预付账款同比增加22.06%,至201.72亿,主要为未结算供应商返利和预付整车及零部件款项等。

另一方面,存货的走高在一定程度上造成了公司的资金占用。数据显示2018年公司经营性现金净流入21.6亿,同比减少约56.69%。公司表示主要系销售备货致使存货增加幅度同比增加所致。

而这也给广汇原本就不算宽裕的现金流,增加了更大的压力。

股东质押六成股份,拟公开发行30亿可转债

2018年广汇资本层面动作频繁。

事实上自2015年借壳上市以来,广汇汽车不是在募资,就是在募资的路上,累计再融资金额约达160亿元。简单整理公司上市以来的募资情况如下:

一边融资,一边回购。

2018年7月,广汇披露了股份回购计划,拟在回购预案通过审核之日起6个月内,以自有资金回购不超过5714.29万股公司股份,回购价格不超过7元/股,回购总金额不低于2亿且不高于4亿元。此次回购的股份将注销,从而调整公司的注册资本

截止2019年1月18日,公司完成回购,实际回购股份3400.79万股,占公司总股本的0.41%;回购均价6.12元/股,使用资金总额约2.08亿元。

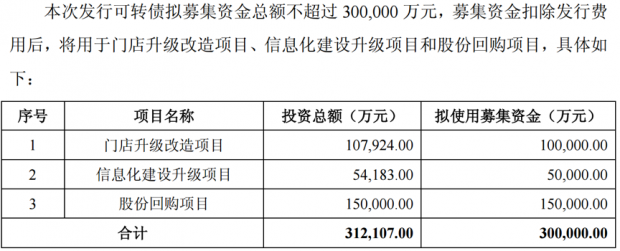

2019年4月24日,广汇新发布了公开发行可转换公司债券预案的公告。根据公告,公司拟发行不超过30亿元的可转换公司债券,期限6年;募集资金将用于门店升级改造项目、信息化建设升级项目和股份回购等项目。

从募资用途来看,公司或许还有下一轮股份回购计划。

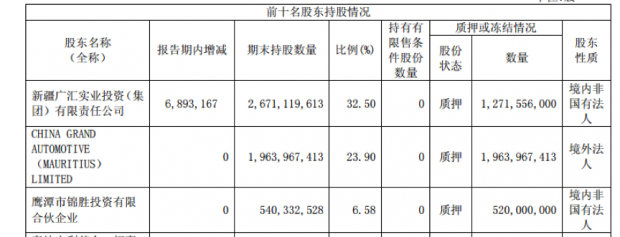

股东方面,截止2018年12月21日,公司前三大股东合计持有公司股份51.75亿股,其中处于质押状态的股份约37.56亿股,占其合计持股的72.56%。其中,公司第一大股东暨实控人广汇集团股份质押比例约达47.6%。

根据最新公告,截止2019年4月26日,广汇集团累计质押公司股份进一步增至约15.88亿股,约占其所持公司股票总数的 59.45%,占公司总股本19.40%。

对于广汇汽车来说,现金流是关键。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}