先有鸡还是先有蛋?这是个纠缠不清的问题。

利润上涨导致了股价上涨,还是自家股价上涨反过来导致报表利润上涨?这是个现实的案例。

年度亏损6.8亿,一季度归母净利润超6亿,年度与季度业绩同时披露之后,领益智造()连续三个交易日涨停。

拉长时间看,公司“过山车”式的业绩与股价变动方向高度重合。出现了一个颇为奇特的现象:公司期末股价较期初大幅上涨导致当期报表的归母净利润飙升。

这主要源自子公司东方亮彩业绩未达标补偿股份公允价值变动受报告期末公司股价影响,而这种影响自2017年持续至今。

值得注意的是,公司2019年一季度扣非后归母净利润约2.25亿元,同比下滑10.59%。2018年,公司预付款、商誉、应收款等共发生资产减值损失约18.06亿元。

究竟是业绩刺激了股价?还是股价影响了业绩?

讨论这个颇为烧脑的问题之前,先回顾一下公司的历史。

前身:江粉磁材

领益智造的前身为江粉磁材,主营业务为磁性材料及其制品。2011年上市之后,江粉磁材归母净利润持续下滑,至2014年公司归母净利不到400万元,处于盈亏边缘。

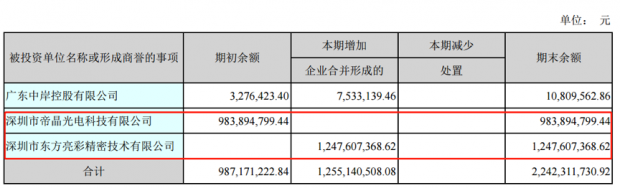

2015 年,公司与帝晶光电进行重大资产重组,增加了平板显示业务;2016 年,公司与东方亮彩进行资产重组,增加了精密结构件业务。

随着合并范围的扩大,公司营收及利润规模明显增加。但与此同时,账面商誉余额也越来越大。截止2016年底,公司商誉约22.42亿元,主要由合并帝晶光电及东方亮彩形成。

2017年,因承诺业绩未达成,公司对东方亮彩计提商誉减值约2.71亿元。

2018年2月,领益科技借壳江粉磁材上市,公司控股股东变更为领胜投资(深圳)有限公司,实际控制人变更为曾芳勤。

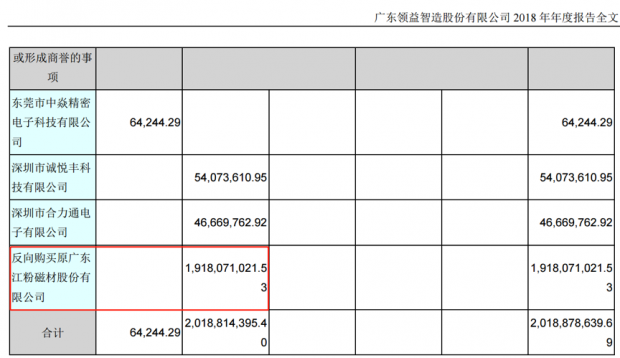

重组完成之后,公司在原有业务的基础上增加了精密功能器件,上市公司商誉结构也发生了变化,主要为反向购买江粉磁材产生的商誉约19.18亿元。

丰富的并购和重组历史为后来利润与股价共振埋下了伏笔。

利润与股价共振:前期并购“踩雷”竟为当期贡献利润?

2017年年度报告显示,因东方亮彩业绩承诺未实现,根据补偿协议书,补偿责任人以其重大资产重组取得的公司股份约1.74亿股进行补偿,补偿的股份由公司以总价1元的价格进行回购并予以注销,以现金约1.74亿元补足差额。

根据年报,对于这部分补偿股份,公司以2017年12月31日收市价8.37元/股计入公允价值变动损益,该部分业绩补偿股份公允价值变动与现金补偿金额合计产生收益约16.32亿元。

一般以股份进行的业绩补偿会在次年回购后直接注销,并不会持续影响上市公司利润。

不过,根据2018年年度报告,东方亮彩原股东曹云所持有的公司股份228,571,428股尚处于质押冻结的状态,公司暂时无法回购并注销其对应补偿股份115,227,242股,公司以2018年12月31日公司股票收盘价计入以公允价值计量且其变动计入当期损益的金融资产。2018年,公司股价跌幅超过70%,产生公允价值变动损失约8.79亿元。

而2019年一季度,公司股价涨幅翻倍,受股价波动影响,公司未回购注销业绩补偿股份产生公允价值变动收益约3.53亿元。这在很大程度上推动公司一季度归母净利润同比增长47.85%至6.02亿元,而扣非后归母净利润约2.25亿元,同比下滑10.59%。

商誉与预付款接连暴雷:经营不善还是“财务洗澡”?

2018年,受股价下跌影响,公司公允价值变动损失超过8亿元。另外,公司预付款、商誉、应收款等共发生资产减值损失约18.06亿元,导致全年亏损约6.8亿元。

先看预付款。根据年报,江粉磁材板块大宗商品贸易业务预付款约11.19亿元,存在较大风险无法全部收回,报告期内公司计提坏账准备约9.51亿元,计提比例为85%。

根据2018年7月对交易所问询函的回复,江粉磁材为拓宽盈利增长点,利用上市平台融资优势与广州卓益及江门恒浩开展合作,于2014年开始经营大宗商品(铝锭、锌锭、电解铜等)贸易。

江粉磁材在大宗贸易交易过程中主要以预付款方式提供资金,广州卓益、江门恒浩使用预付账款采购大宗商品后以优于市场价格销售给江粉磁材的5家子公司。预付账款循环滚动,结算周期约为3-6个月。

截止2018年6月30日,江粉磁材的5家子公司合计向广州卓益、江门恒浩预付约11.2亿元用于采购大宗商品。但根据广州卓益及江门恒浩管理层回复,广州卓益及江门恒浩目前账面资金紧张,经营周转困难,相应的预付账款未能按期结算,影响了公司的子公司大宗贸易业务正常运转。公司认为上述预付账款存在一定回收风险。

而这也在一定程度上影响到了公司商誉减值测试。

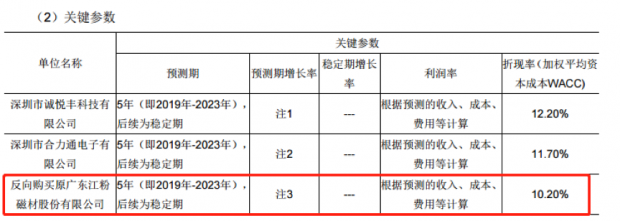

2018年,公司反向购买江粉磁材产生的商誉计提商誉减值约2.86亿元。根据年报附注中给出的关键参数,反向购买江粉磁材折现率为10.2%,要低于另外两家进行商誉减值测试的单位。公司预计其2019年收入增长率约为18.00%,2020年至2023年收入增长率逐年下降,分别约为12.00%、9.00%、5.00%和3.00%。

另外,2018年,子公司东方亮彩对金立集团应收账款计提坏账准备约2.05亿元,累计计提比例为85%。

公司业绩与股价之间的关系不仅受“无形之手”的影响,还有财技。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}