要约收购是一种重要的资本事件。此前,面包财经已经剖析了若干主动要约收购的案例,今天谈另外一种要约收购——被动要约。

代表性案例是刚结束不久的华润医药()被动要约收购江中药业()。

江中药业此前发布公告称,华润医药要约收购公司股份已交割完成。

今年2月末,江中药业发布了正式的要约收购报告书,4月3日,江中药业发布公告称:华润医药要约收购期限届满,按照要约收购的条件购买了14657股公司股份。与江中药业的总股本和预定收购股份数相比,这个收购量相当“迷你”。

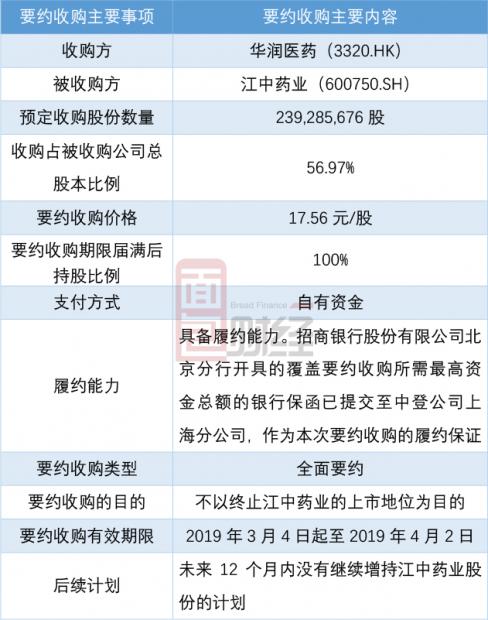

当前,江中药业的总股本约4.2亿股,预定收购股份数量约2.39亿股。这意味着最终要约收购的股份数量只占预定收购量的不到万分之一。以下为本次要约收购的主要内容:

分析整个要约过程,出现这一巨大差异的原因在于,这是一次被动要约收购,华润医药的要约价,按照法律法规许可的范围下限定价。这或许是被动要约收购的一种常规做法,既在满足法规要求的前提下,降低收购成本,避免上市公司被动出发暂停上市和退市条件。

此次要约收购是华润集团成为江中集团控股股东后,触发的全面要约收购义务。换句话说,本次华润医药对江中药业的要约收购是一个被动收购,并非是主观意愿上的收购行为。

那么,这种“被动”要约收购是如何发生,我们从华润医药与江中集团的战略重组看起。

华润医药战略重组江中集团,触发全面要约

2018年5月17日,江中药业股份有限公司实际控制人江西省国有资产监督管理委员会(以下简称“江西省国资委”)与华润医药集团有限公司签署了《华润医药集团有限公司战略重组江中集团合作协议》。华润医药控股将通过增资与购买江中集团部分股权相结合的方式,持有江中集团不低于51%股权,并成为其控股股东。

对于华润医药来说,想要完成战略重组,要么收购股权,要么增资。

公告显示,华润医药控股有限公司原本将收购江中集团另一大股东—大连一方集团有限公司持有的29.28%股权,但华润医药控股和大连一方未能就股权转让事项达成一致。既然收购股权的路走不通,华润医药便开始增资。

2019年2月23日,江中药业发布公告称,公司收到控股股东江中集团通知,华润医药控股取得江中集团51%股权事项完成工商变更登记手续,注册资本由1.245亿元增加至2.541亿元,华润医药控股认缴约1.30亿元。至此,华润医药控股成为江中集团控股股东。

然而,江中集团作为上市公司江中药业的控股股东,持有上市公司已发行股份的43.03%。战略重组完成后,华润医药控股通过江中集团间接拥有江中药业的权益超过江中药业已发行股份的30%,从而触发全面要约收购义务。

根据《证券法》和《上市公司收购管理办法》,收购人拥有权益的股份达到该公司已发行股份的30%时,继续进行收购的,应当依法向该上市公司的股东发出全面要约或者部分要约。

根据规定,华润医药控股向江中药业除江中集团之外的其他所有持有上市流通普通股股东发出全面要约。共收购江中药业约2.39亿股,占江中已发行股份比例的56.97%。

低价要约:降低成本,规避终止上市风险

根据要约收购公告计算,本次要约收购的最终价格定在法律法规所允许的下限附近。

在此次要约收购报告书摘要提示性公告日前30个交易日,江中药业的每日加权平均价格的算术平均值为25.0279元/股。而此前的6个月内,华润医药也不存在买卖江中药业股份的情形。所以,华润医药调整前的要约价格为25.03元/股。

但江中药业2017年度的利润分配方案是以2017年末上市公司总股本30,000万股为基数,每10股派送现金4.5元(含税),同时以资本公积向全体股东每10股转增4股。基于该利润分配方案已经实施完毕。因此,本次要约价格也相应调整到17.56元/股。

华润医药本次的要约期限为2019年3月4日至2019年4月2日。在此期间江中药业的股价最低为17.67元,均高于要约收购价。

从上交所公布的预售要约情况来看,在要约收购期内,接受预受要约的股份共计约81.62万股,但撤回的预受要约股份约80.15万股。最终,仅有17个账户,14657股接受了要约,占总预受要约股份的1.8%。

对于投资者来说,华润医药的要约价格低于当前的市场价格,所以大多数投资者不会选择接受要约。另一方面,本次的要约收购并不会影响华润医药间接控股江中药业,此次要约收购前,华润医药已间接持有江中药业43.03%的股份,为公司第一大股东。

那么,要约价格尽可能的低,对于本次触发的强制全面要约来说,最终的预受股份则会越少,那么,华润医药针对本次要约需要支付的金额也会越少。

此外,华润医药本次的要约收购是不以终止江中药业上市地位为目的。但倘若本次要约收购期届满时,社会公众股东持有的江中药业比例低于江中药业总数的10%,江中药业也将面临股权分布不具备上市条件的风险。而较低的收购价格,也可以为公司规避该风险。

虽然,华润医药的要约收购已经完成,但公司将要面临的其他风险也值得关注。

江中药业:同业竞争存在风险,业绩波动较大

华润医药在收购江中药业之前已控股三家医药上市公司,别是华润三九()、华润双鹤()、东阿阿胶()。

其中,华润三九主要经营OTC和中药处方药,OTC产品集中在感冒、皮肤、胃肠和骨科用药,中药处方药主要为中药注射剂,主要产品包括参附注射液、参麦注射液、华蟾素等,主要用于提高肿瘤病人的免疫机能。华润双鹤主营心脑血管、内分泌、儿科与大输液等领域的处方药产品。东阿阿胶主要生产中药保健品。

从产品来看,华润双鹤与东阿阿胶的主要产品在产品类型、产品成分、适应症等方面与江中药业主要产品存在显著差异,但华润三九的部分产品却与江中药业及其控制的企业产生了同业竞争。存在同业竞争的药品主要有:健胃消食片、风寒感冒颗粒、复方丹参片、肾石通颗粒、小柴胡颗粒等8个药品。

此外,江中药业在3月中旬发布了2018年报,公司全年实现营收17.55亿元,同比增长0.49%;实现归母净利润4.70亿元,同比增长12.55%。以下为江中药业近几年的营收及净利润情况:

从以上数据来看,江中制药的总营收波动较大,2016年公司总营收大幅下滑后,2017年出现回升,截止2018年底,江中药业的总营收较上年相比小幅增长,但增速明显下滑。

归母净利润虽然整体保持增长,但增速在2014年达到53.75%后便开始下滑,截止2016年末,公司归母净利润同比增速仅有3.47%,随后两年增速虽有回升,但与2014年的水平相比,相差较大。

目前,随着要约收购股份的交割完成,华润医药对于江中药业的要约收购也告一段落。在此之后,怎么解决江中的同业竞争问题以及如何稳定公司业绩,或许是华润医药即将面临的问题。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}