上汽集团()日前发布了2018年度报告。公司全年营收9021.94亿、归母净利润360.09亿,同比分别增长3.62%和4.65%。不过,公司扣非净利润324.09亿,同比下滑1.54%,近十年来首降。此外,报告期内公司对研发投入进行了资本化处理,资本化研发开支金额约5.37亿。整体来看,集团业绩“稳中有进”。

市场上关于上汽集团的研究已经非常充分。今天借着这个案例谈一个比较有意思的话题:一种特殊的并表处理方式。

作为上市公司,2018年上汽集团报表确认的营收已超过9000亿,而广汽集团报表确认的收入不到750亿,两者相差超过10倍。

如此大的差异不仅仅是因为上汽集团家大业大,还跟两家公司的并表方式有关。

整车收入一家独大的秘籍:联、合营公司营收曲线“入表”

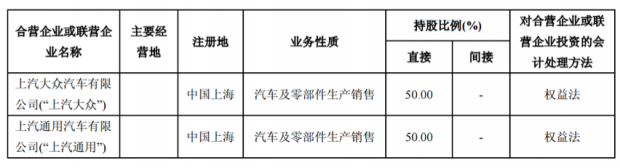

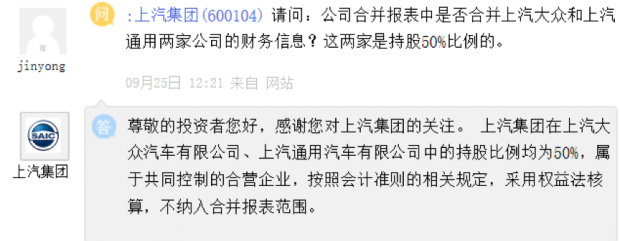

上汽同广汽一样,都是自主+合资的经营模式,上汽最主要的合资企业是上汽大众、上汽通用和上通五菱三家。其中,上汽大众和上汽通用为上汽集团的联、合营公司,上汽持股比例50%,对二者以权益法核算。

根据乘联会的数据,2018年上汽大众、上汽通用和上通五菱在国内整车销量排名中分列第一、第二和第四,且与第五名吉利汽车的销量拉开较大差距。其中,上汽大众已连续四年销量居首位。集团产销数据也显示,2018年上述三家合资公司合计销量610.67万辆,占集团全年总销量的86.60%。换句话说,集团庞大的营收,主要是由于汽车卖的多,尤其是合资品牌卖的多。

但这中间有个问题。上汽大众和上汽通用作为集团联、合营公司,是不在集团并表范围之内的。换句话说,上汽大众和上汽通用车就算卖的再好,其收入也不能计入上汽集团的营收中,只能通过投资收益体现在集团的利润表上(广汽集团的处理方法)。

但事实是,尽管集团在上证e互动上明确了并未对两家公司进行并表,但却实实在在的把两家合资公司的营收合法合规的“纳入”了集团报表。

如何做到的?答案是销售公司。

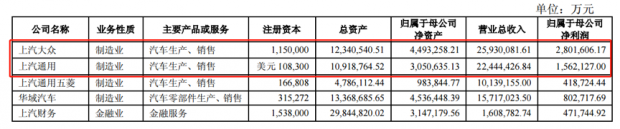

追溯至上汽集团2006年的公告,上汽大众成立了上汽大众销售公司,独家经营上海大众的汽车销售。换句话说,上海大众卖车时,要先将车卖给销售公司,再由销售公司卖给经销商。

根据公告,由于上汽集团直接持有上汽大众销售50%的股权,并通过上汽大众(上汽大众对上汽大众销售持股比例为20%)间接持有10%的股权,因此上汽对上汽大众销售的合计持股比例达到60%,后者因此属于集团并表范围。上汽大众的营收经过销售公司这道程序,由此就部分反映到了上汽集团的营收中。

2009年上汽集团通过购买1%的上海通用股权实现了对上海通用的并表。不过这个购买带有回购条款,2012年该1%的股份被通用回购,由此上汽通用重新变回联、合营公司,不再属于集团并表范围。不过上汽如法炮制,成立上汽通用销售公司,持股比例51%,从而继续实现对上汽通用整车收入的合并。

对于上通五菱,由于集团对其持股比例50.1%,刚好并表。2018年上汽集团9021.94亿的营收中,三家合资公司合计贡献约5851.37亿,营收占比约65%。

投资收益为公司利润主要来源

回到2018年的年报。

上汽大众和上汽通用不仅贡献了大部分营收,也是集团利润的主要来源。2018年两家合资品牌归母净利润合计达到436.37亿元。

根据会计准则,联、合营公司在报告期内实现的净利润或分红,按比例计算后归属于集团的那部分,集团将其确认为投资收益。

2018年上汽对包括上汽大众和上汽通用在内的联、合营企业的投资收益合计约达259.21亿元。事实上,报告期内集团账面的投资收益总额达到331.26亿,在集团净利润中占比约达70%,这意味着投资收益为集团利润的最主要来源。

上汽的投资收益中,除了对联、合营企业的投资收益外,还有因多次交易分步实现非同一控制下企业合并而形成的一次性溢价收益。

2018年3月,集团控股子公司华域汽车以现金17.16亿完成了对华域视觉50%股权的收购。华域视觉原系华域汽车的合营企业,华域汽车持股50%,另外50%股权由日本丰田(5%)和日本小糸(45%)持有。故此次收购构成多次交易分步实现非同一控制下企业合并,按照会计准则,华域汽车将其原有股权的一次性溢价约9.26亿元计入当期投资收益。

年报中上汽未单独披露其自主板块上汽乘用车的经营数据。但就目前情况来看,集团的利润主要还是靠合资品牌支撑,自主板块贡献有限。

研发支出资本化处理

上汽2018年报中另外值得关注的一点,是对研发投入的处理。

2018年上汽研发投入总额159.22亿,同比增长43.93%,营收占比约1.79%,较上年同期增加0.5个百分的点。值得注意的是,报告期内上汽对研发投入做了资本化处理,资本化金额约5.37亿,资本化比例约3.37%。

5.37亿的资本化金额和3.37%的资本化比例,相对于上汽体量庞大的营收净利来说似乎微不足道。但是查阅历史财报,在2015至2017的三年间,上汽发生的所有研发投入均以费用化处理计入当期损益。

所谓研发投入资本化,通俗来说就是指企业的研发投入在符合一定条件的情况下,可以计入无形资产。计入无形资产最大的好处就是可以分多年摊销。一般来说,除法律另有规定外,无形资产的摊销年限不得低于10年。如果将研发投入费用化,那么企业报告期内投入的金额将全部计入当期损益,并影响企业当期的净利润。

研发投入的资本化处理并不意味着违反会计准则,但会在一定程度上影响企业利润的含金量。

2018年上汽若对研发投入采取跟2017年同样的处理方法,则公司的归母净利增速将低于营收增速。不过,纵观主要的上市车企,即便是有了少量资本化处理,上汽集团的资本化比例实际上仍然是最低的之一。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}