2018年A股的年报季进入收官期,上市银行依旧压轴出场。

3月29日晚,宁波银行()发布了2018年报,公司的年度成绩单颇为亮眼,总资产规模,经营效益以及资产质量均处于提升通道。

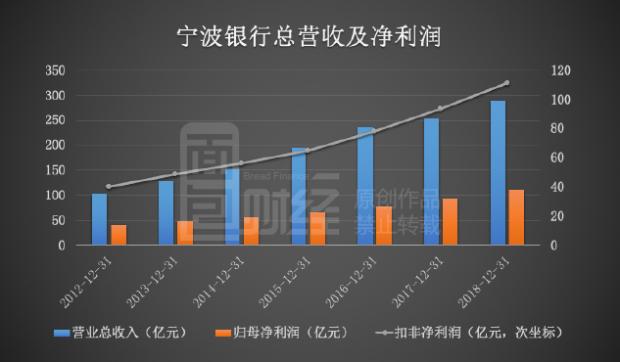

年报显示,截止2018年,宁波银行的总资产超过1万亿元,较年初增长 8.18%;实现营业收入289.30亿元,实现归母净利润111.86亿元。

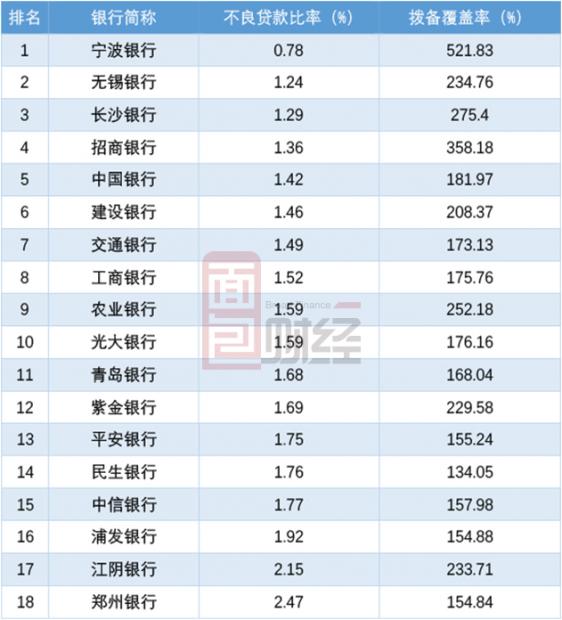

盈利能力高速增长之际,公司的资产质量继续优化领跑同行业。截至2018年末,宁波银行的不良贷款率连降三年为0.78%,较年初下降了0.04个百分点。拨备覆盖率为521.83%,较年初提高了28.57个百分点。在目前已披露年报的上市银行中,这两项风险管理核心指标均居于前列。

资产结构进一步优化,利差环境边际改善

利息净收入较快增长是推动宁波银行营收增加的主要因素。

年报显示:2018年宁波银行利息净收入191.20亿元,同比增加27.31亿 元,增长16.67%;实现非利息收入98.10亿元,同比增加8.85亿元,增长 9.91%。受外部监管环境变化以及上年基数较高的影响,手续费及佣金净收入57.94亿元,较上年同期微降1.72%。

2017年,受整体市场利率环境影响,宁波银行和诸多上市银行一样,面临利差息差收窄、利息净收入下降的压力。

2018年,利息净收入恢复增长,一方面是受益于市场利率环境改善,同时也是该行灵活调整资产负债布局,使其资产配置效益提升的结果。

年报显示,2018年宁波银行大幅减少了同业存放和理财产品及资管计划,以上两项的利息收入较上年同期相比分别降低了24.07%和28.55%。此外,公司将拆出资金、买入式返售金融资产和债券投资的比例大幅提升,利息收入较上年相比分别提升158.91%、83.02%和73.85%。

手续费及佣金净收入方面,公司的银行卡、国际保函等业务实现了较快增长,代理类、承诺类、托管类业务收入有所下降。其中,由于信用卡分期付款手续费收入增长较快,带动银行卡业务同比增长了15.72%,但受到资管新规及外部监管政策的影响,公司理财和托管业务收入下降较为明显。

另外, 2018年宁波银行开始实施“211工程”,并计划用三年时间,实现每家支行服务20000户个人银行客户、1000户零售公司客户、100户公司银行客户,通过持续增加基础业务和基础客群,来扩大金融服务的覆盖面,持续提升该行服务实体经济的能力。

除此之外,2018 年宁波银行的净利差和净息差分别为2.20%和1.97%,同比均微升0.03个百分点。主要原因是公司持续加大对实体经济的支持力度,客户贷款占生息资产的比重持续提升。另外,在大零售战略的助推下,公司个人贷款占贷款总额的比重逐年上升。

加强信贷投放力度,加大对实体经济支持力度

截至2018年底,宁波银行的资产总额达11164.23亿元,较上年同期增长 8.18%,贷款和垫款总额为4290.87亿元,较上年同期增长23.94%。

年报显示,公司发放贷款及垫款占资产总额的比重从年初的32.19% 提高到36.87%,提高了4.68个百分点。

年报显示:2018年,宁波银行进一步加大对实体经济的支持力度,优先支持制造业、战略新兴产业,并将民营企业作为重点对象。截至2018年末,宁波银行企业贷款总额2470.77 亿元,较年初增加306.73亿元,占贷款和垫款总额的57.58%。其中,制造业、租赁和商务服务业、商业贸易业贷款金额分别占贷款总额的16.92%、13.40%和10.38%。

此外,宁波银行的零售业务也有较大提升。一方面,优化了线上申贷模式,推出“线上快审快贷”,实现了抵押贷款的全线上自助申请、自动审批,提高小微企业融资效率;另一方面,创新续贷和还款方式,持续拓展“转贷融”、“三年贷”业务,缓解小企业贷款到期还贷及周转压力。截至2018年末,宁波银行零售公司表内贷款余额569亿元,较年初增加113 亿元,增长25%。宁波银行个人贷款余额达1370.66亿元,较年初增长29.72%,个人贷款在总贷款中的比重较年初提高1.43个百分点。个人存款余额为1228.67亿元,较上年同期增长16.07%。

不良率下降,拨备覆盖率局同行业首位

年报显示,宁波银行核心监管指标较上年末继续改善,资产质量提升。不良贷款率仅有0.78%,较年初下降了0.04个百分点,继续保持较低的不良水平。拨备覆盖率达521.83%,较上年同期增加了28.57个百分点。

历年数据显示,宁波银行的不良率一直维持在1%以下,虽然2013年至2015年公司的不良率随着宏观经济环境变化微幅上升,但2016-2018年公司的不良率连降三年。

截至2018年末,公司的不良贷款总额为33.53亿元,主要集中在制造业及商业贸易业,不良贷款金额分别为12.43亿元、6.94亿元,分别占不良贷款总额的37.07%、20.70%,不良率分别为1.71%、1.56%。

另外,宁波银行采用个别评估及组合评估两种方式,对贷款的减值损失进行评估,进一步提升资产质量。年报显示,2018年宁波银行共计提贷款损失准备金39.44亿元,不良贷款收回7.37亿元,不良贷款核销11.42亿元,报告期末贷款损失准备金余额为174.95亿元。

年报显示,宁波银行的拨备覆盖率连升五年,抗风险能力进一步增强。根据目前已发年报的上市银行来看,宁波银行的不良率最低,拨备覆盖率则排在首位。

资本充足率持续回升

宁波银行在2018年对该行的资本进行了持续补充。

此前发行的100亿元可转债已有25亿元完成转股,用于补充核心一级资本。此外,2018年公司又发行了100亿元优先股,用于补充其他一级资本。截至2018年底,宁波银行的资本充足率指标连续两年回升。

年报显示,截至2018年底,宁波银行的资本充足率为14.86%,较年初提高了1.28个百分点;一级资本充足率为11.22%,较年初提升1.81个百分点;核心一级资本充足率为9.16%,较年初提高0.55个百分点。

收入结构优化,上市银行利润普遍增长

年报显示,2018年宁波银行全年实现营业收入289.30亿元,实现归母净利润111.86亿元,实现扣非净利润111.37亿元。

数据显示,宁波银行的营收和净利润在过去几年保持着较为快速的增长,一个重要的原因是,收入和利润结构优化。这带有一定的普遍性,过去几年上市银行整体的收入结构都不同程度的发生了变化。

2018年,宁波银行各利润中心商业模式逐步成型,各利润中心在细分市场中均有清晰的目标客户和较为明确的业务模式。

目前,公司传统银行业务盈利总量持续提升,而大零售业务、中间业务在收入中的占比较高。此外,2018年宁波银行子公司的经营业绩持续提升,永赢基金管理公司实现净利润1.2亿元,管理规模达1213亿元,在131家公募基金管理人中,管理规模位列全市场第22名。永赢金融租赁公司实现净利润2.43亿元,租赁资产余额205亿元。

从目前已经公布年报的18家上市银行来看,大部分上市银行的营收与净利润均保持了增长。

除此之外,年报显示,宁波银行的利润分配预案通过了董事会审议:向普通股股东派发现金红利,每10股派发现金红利4元(含税),但此预案还需提交公司2018年年度股东大会审议。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}