佳兆业集团()日前披露了2018年业绩。

财报数据显示:公司年内总收入387.05亿元,同比增长18.1%;核心净利润约47.29亿元,同比增长高达 303.8%。在已经公布2018年业绩的大中型内房股中,核心净利增速位居前列。

佳兆业是一家拥有独特气质和核心竞争力的房地产公司。翻查历年财报:佳兆业的营收、利润、土地储备和可售货值集中在粤港澳大湾区,尤其集中在深圳、广州两个一线城市;在大湾区旧城改造方面,拥有接近20年项目经验,是国内最早聚焦旧改的房企之一。

受益于粤港澳大湾区强劲的经济增长、核心城市人口净流入、公司充足的可售货值和独特市场定位,在2018年房地产宏观调控趋严的大背景下,合约销售额和销售面积仍迅速增长,增幅超过当期已经确认的营收增幅,平均售价亦有所提升。

根据业绩报告披露的数据:2018年总合约销售金额达700.59亿元,同比增长56.7%;总合约销售面积383.66万平方米,同比增长37.7%;合约销售平均售价同比增长13.8%至18,261元/平方米。

由于在旧城改造领域深耕细作,佳兆业的土地储备含金量比较高。截止2018年底,拥有约2400万方土地储备,但是,还有约3000万平方米旧改项目(99%位于大湾区),没有包括在2400万平方的统计口径之内。

业绩发布会上披露的数据显示:对于旧城改造项目,公司估计近中远期总货值或高达1.8万亿,为长期发展奠定基础。较高的权益占比,为佳兆业在项目层面进行股权融资、降低集团负债率、改善流动性提供了较为充裕的空间。

核心净利润飙升3倍,展现利润率弹性

佳兆业集团是一家以深圳为根据地,辐射至珠三角、长三角、环渤海等发达经济区的发展商,集团收入主要包括物业销售;租金收入;物业管理;酒店及餐饮业务;戏院、百货店及文化中心业务;水路客货运业务及其他。

2018年,佳兆业集团核心净利润录得逾3倍的增长,重要的驱动力来自于报表确认的销售收入增长和核心利润率的提升。

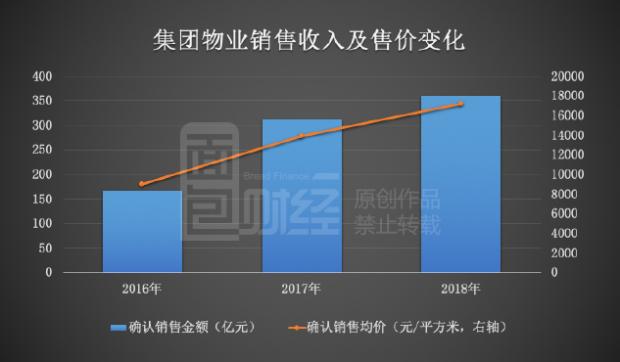

财报显示:2018年,集团销售物业年度收入约360.81亿元,同比增长15.6%,占集团总收入的93.2%。增长主要由于确认收入的售价由2017年的约13923元/平方米增加至2018年的约17209元/平方米。

前期较低的土地成本和销售单价提升,提升了佳兆业集团2018年的利润率水平。集团毛利率同比增长约1.5个百分点至28.8%,年度毛利约111.29亿元,同比增长24.6%。核心净利润率提升幅度更大,由上一年的3.6%上升8.6个百分点至12.2%,这使得佳兆业的核心净利润录得303.8%的年度增长,达到47.29亿元。

2018年的财务表现,体现出佳兆业的一个特征:利润率弹性较大,即便是在报表确认的销售面积温和增长的情况下,由于售价提升,可以更大幅度的提高盈利能力。

速动比率提升,负债率下降:有进一步去杠杆潜力

此前,市场对于佳兆业集团一个比较大的担忧在于较高的财务杠杆率和流动性,这也是压制公司估值的一个重要因素。

根据业绩发布会,集团净负债率(借款总额减货币资金再除以权益总额)从2017年的300%下降到2018年的236%,并计划在2019年内将净负债率下降到200%以内。

但其实对于住宅开发业务占比业务较大的房企,更具参考价值的负债率指标是扣除预收款(根据新会计准则,部分房企已更改为合同负债)之后的负债率。原理在于,房企已经收取的购房款,即便购房者已经全款付清,只要交房手续没有全部完成,在资产负债表上,这些购房款仍然被记为负债。但实际上,这些购房款在绝大部分的情况下既不产生利息,也会随着交房手续的完成而转变为报表可确认的营收。房企的这种特性,在客观上推升了按照常规方法计算的净负债率。

对房企而言,扣除预收款及合同负债的资产负债率,更具参考价值。根据wind以及公司财报整理,恒碧万融四大一线房企该指标大致处于75%到88%的区间。

财报显示,2018年,佳兆业资产负债率(分子及分母均剔除预收款及合同负债)下降2.82个百分点至约80.86%。

数据对比显示,佳兆业的此项关键负债率实际上低于融创、碧桂园和恒大三巨头,只比以财务稳健著称的万科高出约5个百分点。

根据业绩发布会,集团速动比率由2017年年底的1倍上升至2018年底的1.3倍。

截止2018年底,集团需在一年内偿还的短期借款约169.66亿元,而账面现金(现金及银行结余+受限制现金+短期银行存款)约225.24亿元,现金基本能覆盖短期债务。

流动性的改善是销售回款加速和融资渠道拓展的共同结果。

根据业绩报告:面对当前紧缩的融资环境,集团加快销售回款,强化资金及预算管理,优化成本及开支管理,并积极尝试通过境内、境外多渠道融资方式来优化债务结构,致力降低融资成本。

2018年,评级机构中诚信证券评估有限公司评定佳兆业集团主体信用等级为AA+级别,展望为“稳定”。

此外,集团截止目前已获得深交所批复ABS发行额度90亿元人民币,包括供应链金融50亿,长租公寓30亿,购房尾款6.85亿,以及船务信托收益权4.75亿。

就房企的负债率和流动性问题,还可以进一步探讨:由于产品周期很长,观察房企的负债率和流动性,不能只看静态数据,还要看其降负债和改善流动性的潜力。其中一个很关键的变量,就是土地储备和项目的权益占比,这在很大程度上影响了房企的财务腾挪空间。

如果房企在所并表的土地储备和项目中,自身权益占比很高,那么就有能力在不丧失项目控制权的前提下,通过出让部分权益来增加资本金。这会同时降低负债率并改善流动性。

业绩报告和业绩发布会披露的数据显示:在佳兆业2400万平方米的土地储备中,集团权益占比约87%。较高的权益占比,为佳兆业在项目层面进行股权融资、降低集团负债率、改善流动性提供了较为充裕的空间。

业绩发布会上,集团管理层表示“降负债方面,集团将持续严抓销售回款,通过项目层面的股权合作,降低负债率”。

合约权益销售额超700亿,大湾区贡献六成

佳兆业的利润率弹性与其项目分布密切相关,经济发达的粤港澳大湾区贡献了主要的营业收入。

另一个更具有先行价值的指标——合约销售额——则显示出:由于可售货值集中在以深圳广州为主的大湾区,在房地产市场宏观调控从严的大背景下,去化能力更强。

2018年,佳兆业集团实现累计合约销售权益金额达约700.59亿元,同比攀升56.7%,在顺利实现年度销售目标的同时,亦创造了集团合约销售的历史新高。增速明显高于行业整体表现。

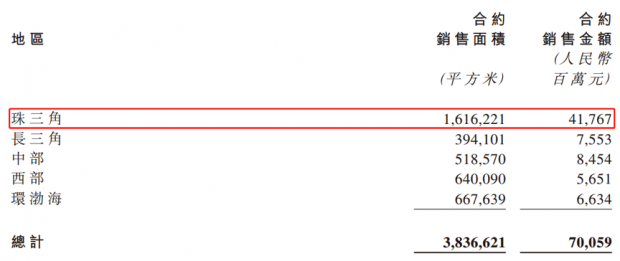

从合约销售的分布来看,大湾区项目仍是合约销售的主力,2018年销售额占比近60%,其中深圳的销售额占整体的33%。另外,华中及长三角地区分别贡献整体合约销售的12%及11%。

从已经披露的数据分析,权益合约销售额的增长有两个驱动力:销售面积增加、销售均价提升。

2018年,集团总合约销售面积383.66万平方米,同比增长37.7%;合约销售平均售价18,261/平方米,同比增长13.8%。

在房地产宏观调控深化的大背景下,取得这样的销售业绩并不容易。2018年,房地产市场整体延续从严调控的基调,在“房住不炒”的核心思想下,全国各地出台房地产调控政策与细则多达400余次,力求保障居民自住购房需求,抑制投资、投机性购房需求,消费者对后市的预期以及对房产的购买意愿在下半年出现冷却。

根据国家统计局数据显示,2018年,全国商品房销售面积1,716.54百万平方米,同比增长1.3%,增速同比回落6.4个百分点;全国商品房销售额14.9973万亿元,较2017年增长12.2%,增速同比回落1.5个百分点。

佳兆业权益销售金额逆市增长,除了项目集中在一二线核心城市的区位优势外,很大程度上得益于其经营效率的提升和项目定位。

业绩报告显示:面对分化的市场环境,集团一方面通过推行施工流程及产品设计标准化,确保各项目如期推盘;另一方面,针对包括首次置业及改善性置业的刚性需求,集团结合项目区域位置、产品定位及客群喜好,通过推出深受客户青睐的产品及提供优质完善的服务,助推集团销售获得快速增长。

土地是地产开发企业发展的根基。佳兆业一个鲜明的特色及核心竞争力,来自于位于一二线城市的优质土地储备。

2400万方土储,2019年可售货值1580亿

根据业绩报告:截止2018年底,集团在全国共有建筑面积约2400万平方米的土地储备,总体估计货值约4640亿。

除了规模之外,关注点有三个:区域分布、土地性质和开发状态。

以地域划分,80%位于一线及重点二线城市,大湾区的土地储备近1300万平米,占整体土地储备的54%。以货值划分,73%位于大湾区,其中深圳和广州总货值占比超过一半。

按照开发状态划分,44%在建,49%持作未来开发。以土地性质划分,86%是住宅用地,14%为商业及工业用地。这两组数据值得关注,逻辑源于会计准则上对于住宅用地的账面价值计量方式。

要探讨这个问题,需要介绍一些背景知识。

按照内地会计准则,未开发的住宅用地以成本法入账,房地产企业开发的准备出售的房屋一般作为存货,按照开发过程中实际发生的开发成本入账。

这意味着,大量的住宅用地,其土地增值部分,当前并没有反映在财务报表上。这些潜在升值部分的释放,需要等到项目开发、完成销售、满足结转条件之后,才能转化为营收和利润。

2016年上半年,港股主要的内房股龙头公司普遍遭遇低估,市净率集体破净。一个很深刻的根源就是在于掌握港股定价权的外资投行和机构,对于内房股的估值体系出现偏差。历史上,港股房地产板块龙头在很长时间里,代表性的公司是长实、新鸿基、恒隆等港资房产巨头。这些地产巨头,往往兼有商业地产和住宅项目,甚或像恒隆那样商业地产项目占绝大比重。

根据香港会计准则,从2005年前后,投资性物业(商业地产)开始以公允价值入账。由于商业地产价格整体上呈上涨趋势,重估值增加,这种计量方式,抬升了商业地产公司的账面净资产,并且在大部分年度抬升了当期利润。

经过多年累积,这在资本市场上造成了一种现象:港股商业地产龙头市净率和市盈率普遍较低,即便是在牛市里,很多商业地产公司的市净率仍然低于1倍。

对于商业地产公司这种估值方法是合理的,这实际上是在挤掉由于会计估算带来的“水分”。但是,对于住宅项目占比较高的内房股,这种估值方法其实是有问题的。按照会计准则,尚未开发的住宅用地,账面价值不能重估,即便土地价格大幅上涨,如果没有开发销售完毕,仍然不能转化为当期利润。当时,港股市场对于内房股的估值体系,没有反映出土地升值的潜在价值。

2016年之后,包括碧桂园、中国恒大在内,股价大幅飙升,市值发生量级跃迁,很大程度上是估值方式发生了变化。

除了对估值的影响,住宅开发用地的价值计量方式还客观上推高了开发企业的负债率。如果土地升值部分能够反映在报表中,会直接增加权益,在负债金额不变的情况下,负债率会大幅下降。这也是当前包括佳兆业在内的内房股,账面负债率普遍高的一个重要因素。

插播完背景知识,回到佳兆业的土地储备话题。

2018年,集团共获得30个项目,新增土储建筑面积达420万平方米,收购代价约人民币158亿,平均土地成本约4700元。在现有大湾区、长三角、华中、华西及环渤海五大区域的基础上,首次进入海南三亚。

2019年,集团整体的可售资源约1580亿元,可售面积约880万平方米,预计销售均价约每平方米18000元。从推盘的时间来看,主要推盘集中在三季度及四季度。可售货值按城市划分,一线城市约占46%,二线城市约占48%。

佳兆业集团土地储备的潜在升值部分,未来是否会随着开发完毕、项目销售、满足结转条件而逐步转化为远期的营收和利润?在研究佳兆业集团时,无论持看多还是看空态度,这一问题都值得深入探讨。

除了已经列入储备统计口径的土地集中在大湾区之外,佳兆业集团在项目储备上另一个特色是旧城改造。

从历史数据来看,旧改转化是公司在大湾区新增土地储备的主要方式之一,在大湾区1300万平方米土地储备中,超过一半是通过旧改转化的土地。未来,这可能仍然是一个相当重要的途径。

大湾区3000万方旧改项目夯实增长根基,总货值或达1.8万亿

公开信息显示:除了2400万方土地储备外,佳兆业还有约3000万平方米旧改项目,集团估计旧改项目远期或可带来1.8万亿货值。

这些旧改项目99%位于大湾区,其中深圳及广州合计占比超过60%。按项目划分,共有119个项目,深圳81个,广州12个,中山16个,佛山、珠海、东莞、惠州等地有少量。

2018年集团成功转化深圳东门道、广州小坪村及珠海水岸花都(二期)3个旧改项目,总计可售建筑面积57万平方米纳入土储,货值超330亿元。

2019年2月,《粤港澳大湾区发展规划纲要》出台,纲要规划至2022年,展望至2035年。总体上,大湾区主要以产业优势互补,城市特色发展的策略,打造更加宜商、更加宜居、更加宜学、更加宜旅的湾区一体化经济圈;新的规划、新的发展,将对核心城市、核心地段的土地供应提出新的要求。而城市更新将在这一过程中发挥比以往更重要的、更紧迫的作用。

为此,佳兆业集团制定了旧改供地的短中长期计划。短期,在2018年已经转化供货330亿的基础上,未来1-2年,集团将有10个旧改项目计划供地供货,可售面积超过160万平方米,货值近1000亿元。中期,共有14个项目供货,可售面积近850万平方米,货值约4500亿元。相对远期将有占2000万平方米的旧改项目陆续供应市场,货值约1.3万亿。

分拆佳兆业物业上市,拓宽融资渠道

2018年6月,集团向港交所递交表格,分拆佳兆业物业港股上市。

公告显示,分拆物业可以使物业公司“直接接触资本市场以进行股本及/或债务融资,为其现有业务及未来扩充提供资金,从而有助于分拆集团加速拓展及改善营运与财务表现”。

佳兆业物业于2018年12月登陆港股,IPO募资总额约3.28亿港元,募资净额约2.59亿港元。

3月25日晚,佳兆业物业披露了2018年业绩,全年营收约8.96亿元,经调整净利润约1.06亿元,同比分别增长33.9%及39.4%。

截止2018年底,公司总合约建筑面积32.2百万平方米,在管建筑面积约26.9百万平方米,同比分别增长8.4%及12.1%。

值得一提的是,公司于年内偿还了所有的借款,资产负债比率(有息负债总额/权益总额)降至零,而2017年资产负债比率约为106.4%。截止2018年底,公司现金及现金等价物约7.08亿元。

房地产告别“黄金时代”进入“白银时代”的当下,分拆物业板块单独上市,无疑为房企开辟了一条新的融资渠道。

2019年1-2月销售额涨幅居首

2019年1月及2月,佳兆业销售业绩增长势头保持强劲。

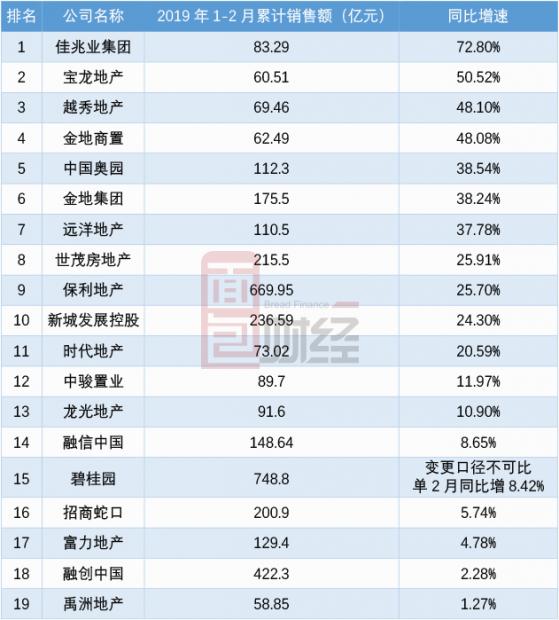

今年前两个月,集团合约销售额约83.3亿元,较上年同期增长约72.8%。在累计销售额超过50亿元的26家大中型上市房企中,19家同比录得正增长,佳兆业位居销售额涨幅榜首位。

集团销售面积及售价均延续了2018年的上升态势。

2019年1月及2月,集团销售面积共约47.23万平方米,平均售价约17,637元/平方米,同比分别增长53.9%及12.3%。其中,2月平均售价达18,898元/平方米,同比增加约34.9%。

截止2019年3月28日收盘,佳兆业集团总市值206亿港元,市净率0.83倍。

(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}