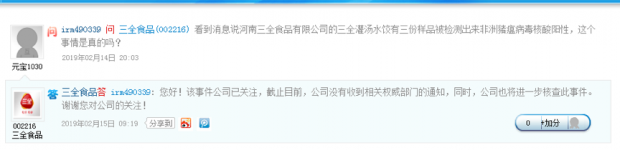

从上周四开始,陆续有媒体报道三全食品()生产的灌汤水饺在湖南湘西、甘肃酒泉两市抽检出疑似非洲猪瘟病毒核酸阳性。

从上周四开始,陆续有媒体报道三全食品()生产的灌汤水饺在湖南湘西、甘肃酒泉两市抽检出疑似非洲猪瘟病毒核酸阳性。

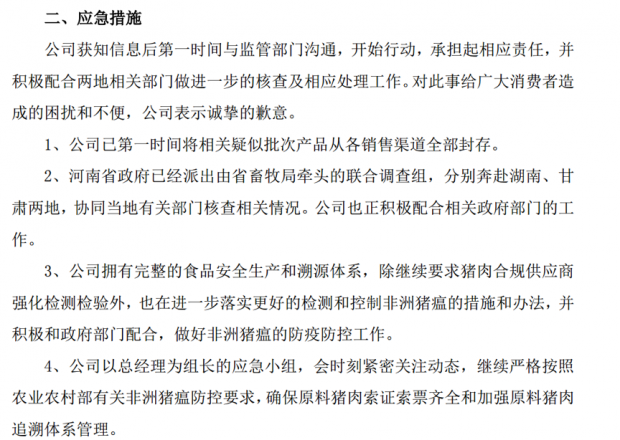

监管部门也在2月18日发布了关注函,要求公司解释知悉产品被检测出非洲猪瘟病毒核酸阳性的时间和截至目前的检查结果,以及公司在互动易的回复和后续披露是否及时、真实、准确、完整。

如果翻查相关资料,可以发现这并非行业个案。安井食品()就曾在今年1月22日发公告称子公司生产的撒尿肉丸疑似非洲猪瘟病毒核酸阳性,导致了公司股价的下跌。

由于该次猪瘟事件还没有最终定论,我们暂且按住不表,先来看一看三全以及安井食品所处的速冻食品行业发展情况如何,未来又面临着怎样的风险与发展机遇。

三全食品成立于1987年,主营业务为速冻米面食品和常温方便食品的生产和销售,包括速冻汤圆、速冻水饺、速冻粽子等,市场份额多年位居行业第一。

目前,公司已在包括郑州、成都、天津、太仓以及佛山在内的多地建设了生产基地。

毛利率33.92%,净利率垫底

首先,从毛利率来看,三全食品位居A股同类上市公司的中值,2017年约为33.92%。在这其中,主营速冻鱼糜制品、速冻肉制品以及面米食品的安井食品毛利相对较低,这与其经销渠道为主,商超渠道为辅的渠道策略息息相关。

另一家广州酒家()的食品制造业务(涵盖月饼、速冻食品、辣味等)的毛利则相对较高,接近50%且有进一步上升的趋势。但是,通过拆分其业务,发现速冻食品2017年的毛利率也只有32.88%,甚至还略低于三全食品当年的毛利率水平。

因此,可以说三全食品的速冻食品业务在三者中拥有最高的毛利率。但是,从2017年的净利率来看,三全食品、安井食品以及广州酒家(全部业务)分别为1.37%、5.81%以及15.61%,三全处于最低位置。

销售费用高企,未来或面临转折?

与之形成鲜明对比的是,两者的销售费用率相差较大且过去几年还有进一步扩大的趋势。2017年,三全和安井的销售费用率分别为27.69%和14.07%,相差13.62%,对比两者2017年毛利率的差值7.65%明显偏大,这或许就是三全食品盈利能力相对安井食品较低的主要原因之一。

不过另一方面,三全食品的销售费用率在2016年达到29.64%的近些年高点后开始出现转折,2017年下降到了27.69%,2018年前三季度进一步下降到了26.89%。究其原因,应该与公司积极开拓销售费用相对较低的餐饮特通渠道以及加强费用控制有关。

速冻食品行业的未来

根据中国产业信息网整理的数据,2016年国内的速冻面米制品行业的产值约为600亿,未来有望保持13%-17%的年均复合增长率。从市占率来看,三全以28%位居行业首位,思念、湾仔码头分别位居行业第二和第三名。

不过,由于各国饮食文化、人口结构以及消费习惯等因素差别较大,中国或许并不会完全复制发达国家走过的路径。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}