年前,涤纶长丝生产商新凤鸣()披露了2018年财报:公司营收326.59亿元,同比增加42.22%;归母净利润14.23亿元,同比下滑4.91%。

营收大幅增加,公司利润为什么会出现下滑呢?

作为化纤行业首批披露年报的公司,新凤鸣的财报值得好好研究,石油价格到底如何影响涤纶长丝行业?

涤纶长丝,广泛用于各种衣料和装饰材料,上游为石化行业。

而PTA由PX(对二甲苯)氧化而成,1吨PTA约需要0.655吨PX,PX的源头是原油。整个产业链结构图大致如下:

整体来看,产业链上不同产品的价格是同向变化的,不过产品价格还受各自供需影响,上下游价格传递存在一定的时滞,如果某一产品的销售价格相对于原材料涨幅更大,该产品的供应商则更易获取利润。

2018年,油价经历了过山车行情,前三季度持续攀升,进入四季度之后持续下跌。受原油价格变化的影响,产业链利润在不同产品间重新分配。

关于供应链上下游不同产品价格的对比,一般用价差表示。例如:

2) 涤纶-原材料价差=涤纶价格-0.955*PTA 价格-0.335*MEG

2018年前三季度,随着原油价格上涨,PX、PTA 价格大幅增加,由于PTA产能偏紧,PTA-PX 价差扩大,并于2018年9月初大幅拉升至2382.5元/吨。

9月之后,PTA价格明显回落,涤纶-原材料价差有所回升;但进入11月,随着涤纶长丝价格加速下跌,涤纶-原材料价差再度出现下滑,并在12月创下2018年新低。整体来看,2018年涤纶-原材料价差平均值比2017年低约7.72%。

新凤鸣的主要产品为POY、FDY和DTY,其中POY贡献公司50%以上的营收。POY、FDY和DTY为涤纶长丝的三个品种。

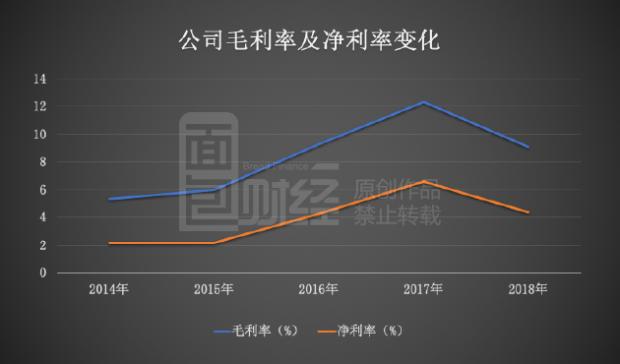

毛利率、净利率的下滑导致公司在2018年营收同比增加42.22%的情况下,归母净利润同比下滑了4.91%。

随着利润下滑,公司经营性净现金流也有所减少,不过,现金流下滑幅度明显高于利润下降幅度。2018年,公司经营性净现金流同比下降46.37%至9.79亿元。

翻查财报,公司经营性净现金流下滑与存货增加有关。

财报显示,公司存货增加主要系中石二期、中欣二期在本年投产以及公司期末原材料备货增加和产品库存增加所致。

2019年投产220万吨PTA产能,打通上游能否缓解成本压力?

2016年,桐昆股份嘉兴石化一期年产120万吨PTA项目的建成投产,2017年年底嘉兴石化二期年产200万吨PTA项目投产,形成了PTA-聚酯-纺丝-加弹的生产、销售格局。

从2018年三季报的表现来看,受PTA项目陆续投产影响,桐昆股份在一定程度上抵御了PTA成本上涨带来的冲击,并受益于PTA价格上涨,利润增速高于新凤鸣。2018年前三季度,桐昆股份营收及归母净利润增速分别为32.44%及118.16%,新凤鸣营收及归母净利润增速分别为39.8%及56.26%。

从市场表现来看,2018年第四季度,桐昆股份股价跌幅超过40%,2019年以来股价回升23.77%;新凤鸣在2017年新股上市开板后,股价不断创下新低,目前低于发行价约9.64%。(YYL)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}