血液净化产品提供商健帆生物()在2月13日晚间发布了2018年业绩快报。快报显示,公司当年实现营收10.17亿,同比增长41.48%,实现归属于母公司股东的净利润4.01亿,同比增长41.02%,位于前期业绩预告的中值偏上。可以说,业绩颇为靓丽。

第二天,公司股价高开后一路冲高,最终收涨4.98%。

不过,与业绩一样同样高企的是公司的估值。按照公司2月14日的收盘市值190亿测算,对应的市盈率(TTM)超过了47倍,位居WIND医疗保健设备行业的前列。

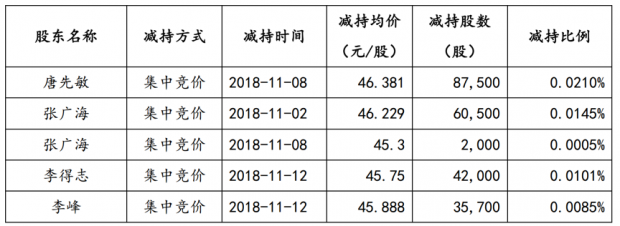

与此同时,公司也面临着部分董事、高管以及机构股东的减持压力。根据公司在1月30日披露的公告,在2018年11月期间,4位董事累计减持了22.77万股,目前该轮减持还未全部完成。

相比较而言,机构股东珠海红杉资本减持得更为猛烈,其持股占公司总股本的比例已经从上市初的5.39%下降到了2018年三季度的2.54%。

多空交织下,健帆生物面临着怎样的机遇与挑战?

血液灌流器:现金奶牛

健帆生物成立于1989年,是一家血液净化产品提供商,2016年在创业板上市。公司的控股股东为董事长兼总经理的董凡,直接持有公司48.29%的股权。在公司前十大股东中,除了珠海红杉,其余都是个人股东,且部分还是公司高管。

根据公开资料的描述,血液净化是指把患者血液引出体外,通过净化装置除去其中某些致病物质、净化血液,达到治疗某些疾病目的的医疗技术,包括血液透析、血液灌流、血液滤过、血浆置换等。

公司主要专注于血液灌流领域,产品包括一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等,应用于尿毒症、中毒、重型肝病等领域的治疗。其中,一次性使用血液灌流器是公司的主要收入来源。根据2018年半年报披露的数据,该产品在2018年上半年的销售金额达到了约4.16亿,占营收的比例为91.50%。

凭借在血液灌流领域的优势地位,健帆生物的营收从2013年的3.04亿上升到了2018年的10.17亿,同期的归属于母公司股东净利润则从1.27亿上升到了4.01亿,复合增速分别达到了27.32%和25.85%。

公司强劲的盈利能力也可以从其毛利率、净利率指标得到印证。如上图所示,健帆生物的毛利率始终处于80%以上,净利率近几年虽有下降但仍然接近40%。

基于良好的获利能力,公司的资产负债率始终维持在20%以下,而截至2018年三季度的账面货币资金更是超过了10亿人民币。

行业天花板如何打破?

然而,在业绩高速增长的同时,公司可能也面临着主要产品市场空间相对有限以及产品未来降价的风险。

从终端用途来看,血液灌流设备的主要使用者是终末期肾病患者,一般配合血液透析使用。因此,公司相关产品HA130血液灌流器也成为了主要的收入来源,其2016年-2018年的销售额分别达到了3.43亿、4.59亿以及6.61亿。

但是,这是一个市场规模相对较小的市场。根据天风证券的测算,2017年我国灌流器市场规模(用于终末期肾病)约为6.2亿。行业天花板相对较低可见一斑。由此,市场预计公司未来灌流器的高速增长很大程度上需要依靠透析治疗率的上升、血液灌流产品渗透率、使用频率的提升以及其他适用领域的增长。

除了血液灌流器,公司还推出了一次性使用血浆胆红素吸附器、DX-10型血液净化机以及血液灌流机等各类产品,但目前的营收占比都相对较小。如下图所示,从2017年半年报到2018年中期,公司的一次性使用血液灌流器的占比虽有下降,但占比仍然超过了91%。

值得一提的是,一次性使用血浆胆红素吸附器在2018年中期的营收为2,119.13万,相比去年的营收占比增长超过了1%。该产品的应用原理为采用离子吸附树脂,实现对胆红素和胆汁酸相对选择性吸附,主要用于高胆红素血症和高胆汁酸血症。

除此之外,公司还在开拓肝病领域的治疗。在该领域,公司提出的DPMAS技术先后被写入了《非生物型人工肝治疗肝衰竭指南》以及《肝衰竭诊疗指南》等文件。2018年,肝病产品BS330血液灌流器的销售收入约为4,475.77万元,同比增长74.10%。

公司面临的另一个风险可能是医保控费导致的产品降价风险。

根据天风证券整理的数据,终末期肾病血液灌流的单次价格(含服务费)约为700-1100元,每月治疗1-2次,治疗费用并不便宜。目前,已有多个省市将血液灌流器及其治疗费用纳入医保范围。

纳入医保在某种程度上是利好,但同时也有一个潜在的担忧:结合2018年实施的药品集中采购政策以及公司产品较高的毛利率和净利率水平,未来是否存在较大幅度降价的风险?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}