阅读:0

听报道

冬至一阳生,夏至一阴生。

风险是涨出来的,机会是跌出来的。

狗年股市雷声不断,但暴雷也有一个好处——如果没有被炸伤的话:让风险释放。

雷暴之前要防雷,雷暴之后不妨冷静下来寻找潜在的投资机会。

有些在狗年遭遇黑天鹅的领域在经历深度调整之后,也许可以列入价值挖掘的记事簿上,比如:医药行业、新能源汽车和5G。

医药行业受去年下半年政策的影响跌幅较大,带量采购的市场影响超出预期,沪港深三大市场,一大波公司股价腰斩。但是,对比其他国家卫生支出占GDP的比例,国内的医药产业仍有很大发展空间。而且,经过这轮下跌,医药公司的估值也已经处于历史上的较低水平。

5G产业链,受到中兴通讯等事件的影响,众多产业链上公司股价大幅下挫。但是,根据产业的成熟程度以及政府的规划,市场预计2019年的5G将较大概率处于试商用阶段,这一阶段虽然从全周期来看投资占比并不是最高,但对于了解产业竞争态势以及梳理重点投资方向起着较为重要的作用。

新能源汽车经过过去几年的高速增长,产业成熟度已经明显提高,但也存在着竞争加剧、补贴退坡等因素的制约。2018年,新能源汽车产业链上雷声不断,有债务违约,有利润下滑,还有匪夷所思的狗血剧。但从长期来看,经过未来市场的洗牌,一些真正优秀的公司护城河加宽,蕴含投资机会。

当市场狂热时保持清醒,当市场极度悲观之时适度乐观。

政策冲击后,医药行业机会犹存?

去年的医药行业可谓一波三折,上半年受药品审批加快、创新药爆发等利好因素的刺激,持续高涨。下半年,在疫苗事件和药品集中采购政策的冲击下,抹平了上半年的全部涨幅,甚至还超出了很多。投资者担心未来药品集中采购政策全面实施后,国内仿制药企业的盈利能力会大幅下降。

下图为申万医药生物指数走势图:

不过,从长期来看,情况或许没有那么悲观。

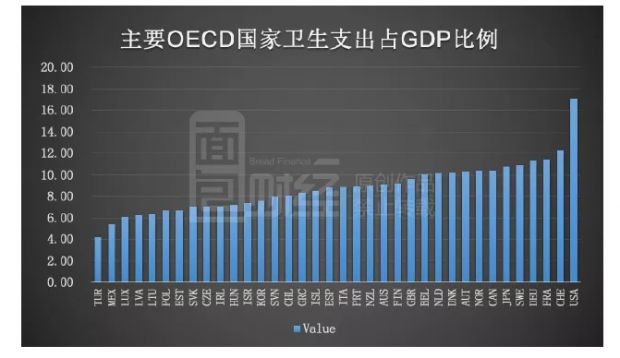

下图为根据OECD(世界经合组织)数据整理的各成员国2017年卫生支出占GDP的比例排名,其中只有两个国家的占比低于6%(土耳其和墨西哥),其他大部分都在7%或者以上。

根据国家卫健委披露的数据,2017年我国卫生总费用占GDP的比例为6.2%,相比上述大部分国家存在一定的上升空间。

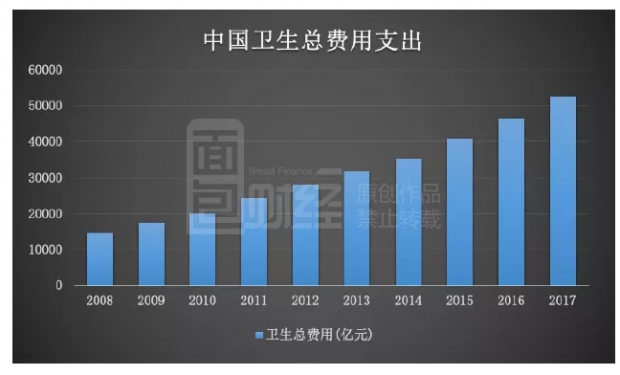

从官方统计数据上看:我国卫生总费用的支出绝对金额从2008年的14535.4亿上升到了2017年的52598.28亿,复合增速超过了15%。虽然近几年受基数增大等因素的影响,增速有所降低,但仍然维持在10%以上。

因此,药品集中采购等控费政策较大概率起的是腾笼换鸟的作用,可能会把仿制药降价中结余的资金用于创新药、难仿药以及提高医生待遇等,未来的结构性投资机会仍然较多。

而且,经过半年多时间的下跌,整个医药生物行业的市盈率已经下跌到了近五年新低,风险已经有了较大释放。

市盈率处于低位并不代表板块被低估,如果带量采购政策全面深入实施,整个医药板块的投资逻辑可能被重构,甚至由此带来行业估值中枢整体下移。但是,一些真正具有强大研发能力,在创新药领域有所突破甚至能押中重磅原研药的公司,依然值得期待。

5G试商用:该来的总会来

2018年底的5G行业非常热闹:三大运营商的5G频谱划分方案最终在当年12月确定,下一步是等待5G牌照的正式发放。小米、华为等终端厂商则纷纷表示将在2019年开始推出5G手机。

按照通信网络行业的一般规律,5G的发展会经历试商用以及规模商用两个阶段。

公开信息显示:根据工信部相关负责人在2019年1月的介绍,工信部将于今年根据产业的成熟情况,在若干城市组织实施5G商用试验。所以,2019年对于5G发展大概率会是一个承上启下的年份,这也将为后面大规模商用做好铺垫。

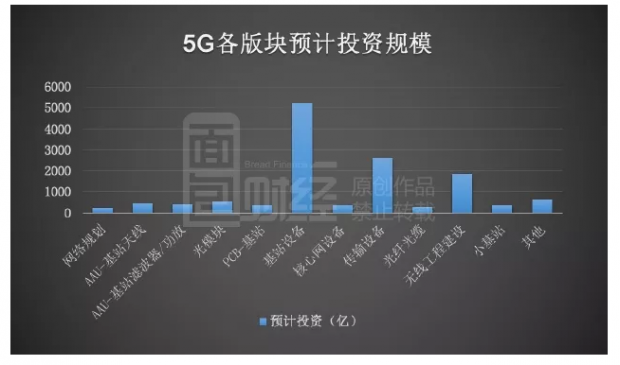

参考中信建投证券整理的数据,预计中国5G的累计资本开支将比4G增长55%,达到1.16万亿。其中,基站设备、传输设备以及无线工程建设的投资规模最大,分别将达到5210亿、2600亿以及1850亿。

下图为根据中信建投证券研报预测数据整理的5G各板块投资金额:

依据过往4G的建设经验,预计5G的建设也会是一个循序渐进的过程,其投资金额的峰值可能会出现在2020年或以后。

由于经历了中兴通讯等事件,通信设备行业在2018年一度遭遇深跌。根据wind数据,截至2018年年底行业整体的市盈率约为28倍,相较2017年高点的将近50倍已经明显下降,且处于近三年来较低位置。

或许,我们可以从5G的投资建设中,挖掘到一些不错的投资机会。

新能源汽车的机会与风险

2018年,整个中国汽车市场并不景气,甚至出现了28年以来的首次销量同比下滑。但是,新能源汽车这个细分市场显得有些另类。

根据中汽协公布的数据,2018年国内共销售新能源汽车125.6万辆,同比增长61.7%。从新能源汽车占国内汽车总销量的比例来看,超过了4%。

不过,新能源汽车市场也面临着不少风险,包括竞争激烈以及补贴退坡等。

基于新能源汽车市场的快速发展,各路资本纷纷涌入。根据不完全统计,新造车势力中蔚来、威马、小鹏等纷纷在2018年进行了交付,预计2019年还会有多家车企开始交车。此外,蔚来汽车(NIO.N)还率先完成了美国上市。但是,整个市场留给新造车企业的市场空间和时间窗口可能并不多,未来竞争烈度可见一斑。

此外,老牌车企也在宠宠欲动。2018年下半年,大众汽车就宣布了“ELECTRIC FOR ALL”计划,预计2025年销售电动车达到100万辆,其中三分之二在中国市场销售。

基于产业的发展阶段,补贴是驱动国内新能源汽车销售的重要因素之一。但是,根据2015年四部委联合发布的《关于2016年-2020年新能源汽车推广应用财政支持政策的通知》中的规定,补贴将逐步降低直至最终退出。如果2019年的补贴退坡超预期,可能会对新能源汽车产业链造成一定的冲击,同时也会加速各车企间的分化。

但是,新能源汽车占比提升,总归是一个不可逆转的产业趋势。经过去伪存真的过程之后,在惨烈的市场调整中,一些优势企业的护城河可能会加深,随着股价下跌,风险逐渐释放,投资机会逐渐浮现。

成长是价值的朋友,如果高质量的成长可遇不可求,那么退而求其次:寻找那些跌出来的机会也不失为一种可以尝试的策略。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}