阅读:0

听报道

春节之前几个交易日,A股上市公司业绩雷集中爆发,商誉减值是罪魁祸首之一。

新年新视角,没爆雷的就一定安全吗?前瞻性的研究可能比事后诸葛亮更有价值。

今天的研究样本是东诚药业(),春节之前这家核医药领先企业已经披露了2018年年报。

作为两市首批披露年报的医药公司,公司的业绩表现颇为靓丽:2018年全年实现营收23.33亿,同比增长46.20%,实现归属于上市公司股东的净利润2.80亿,同比增长62.44%。

对比最近一系列因为商誉爆雷、资产减值等原因而造成大幅亏损的企业,公司的业绩更显难得。

年报公布的第二天,公司股价高开后一路攀升,最终收涨5.82%。年后第一个交易日,公司股价更是以涨停收盘。

然而,公司的业绩并非完全来自于内生增长。自2012年上市以来,公司进行了多次大额收购,进而带动了公司营收和利润的大幅上涨。

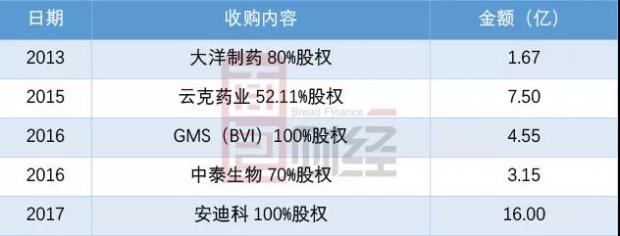

公司部分重点收购如下:

频繁的收购也有明显的副作用,那就是公司账上存在着的高达26.98亿的商誉。虽然收购标的公司前期大都完成了业绩承诺,无需进行减值。但长远来看,商誉减值风险不可不防。

公司收购资产的质量如何?未来发展前景怎么样?

业务变迁史

东诚药业成立于1998年,前身为烟台东诚生化股份有限公司,2012年在A股上市。

上市以来,通过内生和外延发展,公司的营收从2012年的5.88亿上升到了2018年的23.33亿,同期的归属母公司股东的净利润从1.05亿上升到了2.80亿,复合增速分别达到了25.82%和17.76%。

公司从原料药起家,先后发展了制剂以及核医药相关产业。从公司2018年年报披露的分产品营收数据来看,原料药和核药的占比最大,合计占比超过了75%。对比2017年的数据,原料药的营收占比下降明显,而核药、制剂的占比有所上升。

公司的原料药产品主要包括肝素钠以及硫酸软骨素。由于价格波动以及市场需求等因素的影响,原料药业务上市以来的营收增长并不明显,部分年份还出现了下滑。

制剂产品则包括7种剂型共49种药品品种规格,包括盐酸氨溴索分散片、六味地黄胶囊、注射用绒促性素等,其主体是子公司北方制药和大洋制药。值得一提的是,重点品牌产品注射用那屈肝素钙(百力舒)在2018年实现销售收入同比增长137.58%,这也带动了公司制剂产品销量的增长。

核医药板块是公司近几年通过陆续对外收购而来,也是未来的核心发展方向,我们重点来分析。

买买买,押注核医药

根据公司2018年年报中的描述,近年来核素药物产值以每年约25%的幅度增长,预计国内市场总额到2020年将达到100亿元。因此,公司对该业务寄予了厚望。

梳理相关公告,发现公司于2015年通过收购成都云克药业正式进入核医药领域。

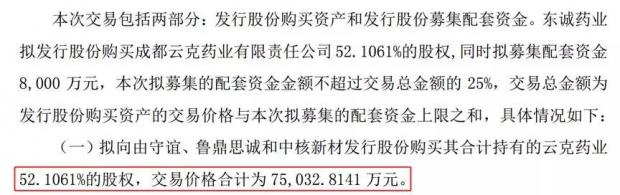

云克药业的主要产品包括云克注射液和碘-125籽源,前者是我国首个用于类风湿关节炎临床治疗的核素药物,后者则用于近距离治疗肿瘤。根据交易方案,公司通过发行股份的方式以作价7.5亿购买了云克药业52.11%的股权。其中,云克药业的重要股东包括了东诚药业的董事长及部分高管,因此构成关联交易。

根据方案,云克药业在2015年至2017年的业绩承诺分别为扣非后归母净利润不低于1亿、1.22亿以及1.46亿。

翻查云克药业相关资料,其2015年至2017年分别实现扣非后归母净利润1.04亿、1.34亿以及1.46亿,完成了业绩承诺。但是,也可以看到云克药业最终实现的业绩和承诺业绩非常接近,未来仍需持续关注。

2016年3月,公司子公司东城国际以自筹资金6,975万美金收购GMS公司100%股权,标的公司2015年净利润为3,516.4万。GMS通过设立核药房向医疗机构提供放射性药品,其子公司上海欣科医药的碘[125I]密封籽源通过粒子植入技术,用于人体多个部位肿瘤的核素内照射治疗。

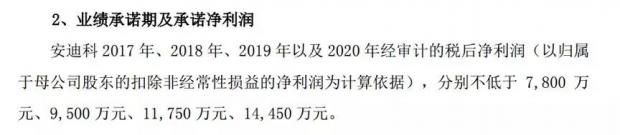

2018年,公司又一次以现金加发行股份的方式合计作价16亿收购安迪科100%的股权,标的公司主要产品被广泛应用于PET-CT显像诊断,可早期发现全身肿瘤病灶,准确判断其良、恶性,从而正确指导临床治疗决策。安迪科2017年-2020年的业绩承诺分别为7,800万、9,500万、11,750万以及14,450万。

根据公告,安迪科在2017年和2018年分别实现扣非后归母净利润8,263.25万元、10,299.94万元,完成了前两年的业绩承诺。

通过上述收购,东诚药业完成了单光子药物和正电子药物、诊断药物和治疗药物的全覆盖,成为了一家完善的核药和核医学解决方案的提供商。

而且,从财务上来看,核医药业务已经构成了公司主要的利润来源。

并购的两面性

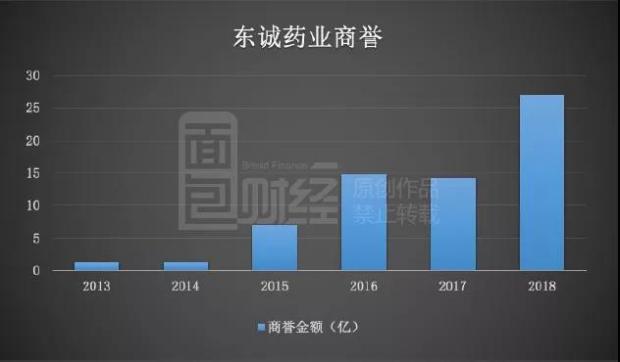

但是,频繁的收购也导致了公司商誉的高企。如下图所示,东诚药业的商誉金额从2013年的1.25亿飙升到了2018年的26.98亿。

根据会计准则的要求,商誉需要至少每年进行减值测试,若收购标的盈利能力或者未来产生现金流的能力下降,就会产生商誉减值的风险。虽然,公司前期收购的标的公司大都完成了业绩承诺,但超额完成程度不高,未来仍需要密切跟踪。

此外,业务扩张和多次收购也大幅增加了公司的固定资产,导致每年的固定资产折旧明显增多,进而侵蚀了公司的盈利水平。如下图所示,公司2018年的固定资产折旧金额达到了约7032万,超过全年净利润的25%。

不错的行业前景VS高企的商誉,东诚药业未来将走向何方?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}