贝达药业()是一家国内领先的创新药企业,自主研发了国内第一个小分子靶向抗癌药物盐酸埃克替尼。该药也支撑了公司目前几乎全部的营收。

2016年11月,公司在创业板挂牌上市。作为A股较为稀缺的创新药标的,公司一上市就连续录得14个涨停。

近日,公司发布了2018年业绩预告,预计全年实现盈利1.42亿-1.8亿,同比下降45%至30%。与之相反,公司公告当年营收突破12亿,同比增长约19.05%。

针对增收不增利的现象,公司解释称研发投入增多、股权激励成本以及无形资产摊销增加是其主要原因。

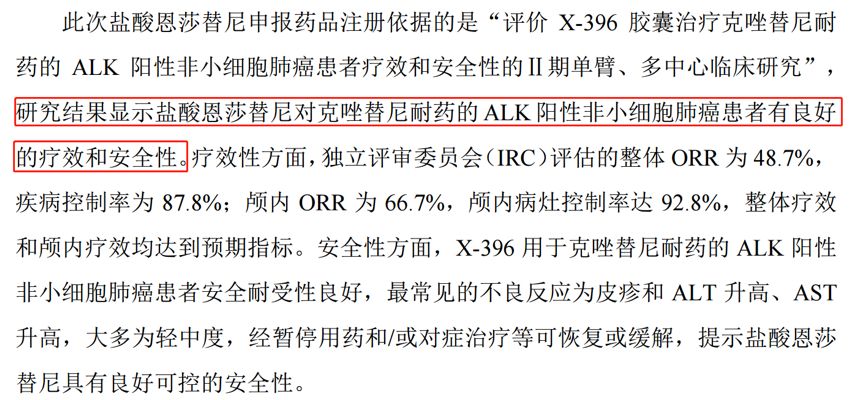

在公布业绩预减公告的同一天,公司发布了新药盐酸恩莎替尼的临床数据。数据显示,该药的整体疗效和颅内疗效均达到预期指标,而且安全性良好可控。良好的试验结果增加了产品获批上市的概率,而且证明了产品具备一定的竞争力。

此外,公司董事长兼实际控制人丁列明先生却在公司业绩不佳的同时频频增持。截至2018年底,丁先生已累计增持约40万股,涉及金额1428万。

一个爆款产品推动公司成功上市,但同时也让公司营收和利润高度依赖单一产品,当市场竞争格局发生变化时,风险不容忽视。新产品被市场给予厚望,如果能够获得成功,有可能改善公司营收结构,成为新的增长点。但巨额的研发支出吞噬当期利润,资本化的研发支出还有可能增加未来的摊销压力。

公司业绩何时回暖?爆款现金牛增长潜力如何?新药前景怎么样?如何在当期利润压力和未来布局中寻找平衡?

高增长后,面临发展瓶颈?

贝达药业创立于2003年,聚焦于肿瘤、糖尿病以及心血管病等领域创新药的研发。2011年,公司自主研发的国内第一个小分子靶向抗癌药物盐酸埃克替尼(凯美纳)获批上市。

凯美纳适用于EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌的一线治疗和既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗,占据了公司绝大部分的收入来源。

以2018年半年报为例,公司当期实现的营业总收入5.81亿几乎全部来自于盐酸埃克替尼这一款产品。

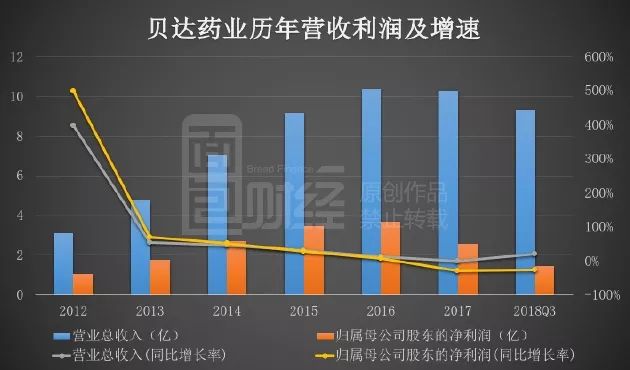

在2011年至2017年的7年间,凭借盐酸埃克替尼销售放量,公司的营收从约0.63亿上升到了10.26亿,归属于母公司股东的净利润则从约1,880万上升到了2.58亿,复合增速分别达到了59.21%和55.86%。

但是,贝达药业的营收和利润在2016年达到顶峰后开始下滑。如下图所示,公司2017年的营收和利润分别下降了0.84%和30.12%。进入2018年,虽然营收增长有所恢复,但归母净利润继续下滑。

公司发展遇到了什么困难?

产品降价、竞争加剧

原来,公司核心产品凯美纳面临降价和竞争加剧的风险。

公司参与了2015年首批国家药品价格谈判,在2016年5月公布的谈判结果中,凯美纳降价54%。次年2月,凯美纳被列入了新版国家医保目录。

根据公司2017年年报披露,纳入国家医保目录使得凯美纳在2017年的销量增长了42%,但由于降价幅度更大,公司全年的营收还是略有下滑。

竞争格局上,盐酸埃克替尼(凯美纳)与吉非替尼、厄洛替尼同属第一代EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂)药物。随着吉非替尼仿制药的获批上市,竞争也变得更为激烈。国家药监局网站的信息显示,齐鲁制药的吉非替尼国产仿制药于2016年年底获得批准。

另外值得一提的是,在去年年底实施的4+7药品集中采购中,原研药企阿斯利康直接以吉非替尼降价70%多的方式中标,把原来每盒2000元以上的价格降低到了547元/盒,这对于贝达药业的凯美纳可能会是一个不小的冲击。

此外,在2018年的抗癌药医保准入谈判中,第二代和第三代EGFR-TKI药物阿法替尼和奥西替尼相继被纳入医保,这可能也会加大凯美纳的竞争压力。

研发支出飙升,全面押注新产品

面对日益加剧的竞争环境,公司加大了新药的研发,不仅包括自研,还包括了对外合作以及权益引进等方式。

如下图所示,贝达药业的研发支出从2016年的1.62亿跃升到了2017年的3.81亿,研发支出在营收中的占比也从15.60%上升到了37.09%。2018年半年报时,这一比例进一步上升到了45.79%。

不过,随着公司研发支出的增多,研发支出资本化的比例也在增加。以2018年半年报为例,在公司2.66亿的研发投入中,资本化的金额为1.43亿,占比超过了50%。

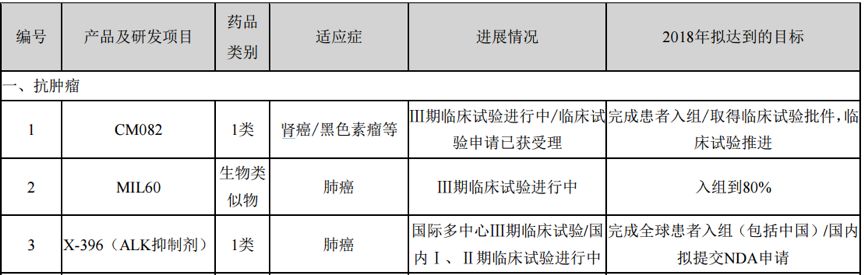

截止2018年半年报,公司共有在研产品超30个,其中进入三期临床的有三个,分别是X-396(ALK抑制剂)、CM082以及MIL160。

X-396(下称恩莎替尼)是第二代的ALK(一种间变性淋巴瘤激酶)抑制剂,用于治疗有ALK突变的肺癌患者。根据财通证券此前研报整理的数据,恩莎替尼的国内目标人群约为5万。

竞争格局上,目前国内有一个一代产品以及两个二代产品获批,分别是辉瑞的克唑替尼、诺华的塞瑞替尼以及中外制药株式会社的阿来替尼。其中,后两者都获批于2018年。

在2019年1月23日公布的临床进展中,公司称国家药监局已经按照相关程序组织开展对盐酸恩莎替尼的审评工作。由此推断,如果一切进展顺利,该产品可能会在不久后获批上市。

CM082是一款针对血管内皮生长因子受体(VEGFR)和血小板衍化生长因子受体(PDGFR)靶点的口服抑制剂,可用于眼科及肾癌、胃癌等多种癌症的治疗。公司对该款药物拥有完整的海内外权利。

目前,CM082针对肾癌、黑色素瘤等癌症的临床试验正在国内外进行中。此外,公司在2019年1月17日公告称CM082与君实生物的特瑞普利单抗注射液(JS001)联用于未经治疗的局部进展或转移性粘膜黑色素瘤获得临床试验通知书。

MIL60则是一款贝伐单抗生物类似药,目前处于三期临床试验中,虽然竞品众多,但根据券商研报整理的数据,公司的进度位居国内前三。

除了这三款进度较为领先的产品,公司还有其他布局。比如,针对EGFR-TKI三代市场,公司与益方生物就D-0316(一种三代EGFR-T790M酪氨酸激酶抑制剂)项目开展合作,获得了该项目的中国权益。

未来,在老产品遭遇强劲挑战后,新产品能否接过交接棒,完成新老更替?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}