制药上市公司受前期涨幅较大及药品集中采购政策的影响,股价自2018年下半年以来纷纷大跌。其中的一部分药企,基于稳定股价或者对自己公司的信心,开始拿钱回购自家股份,典型如中国生物制药()、石药集团()等。

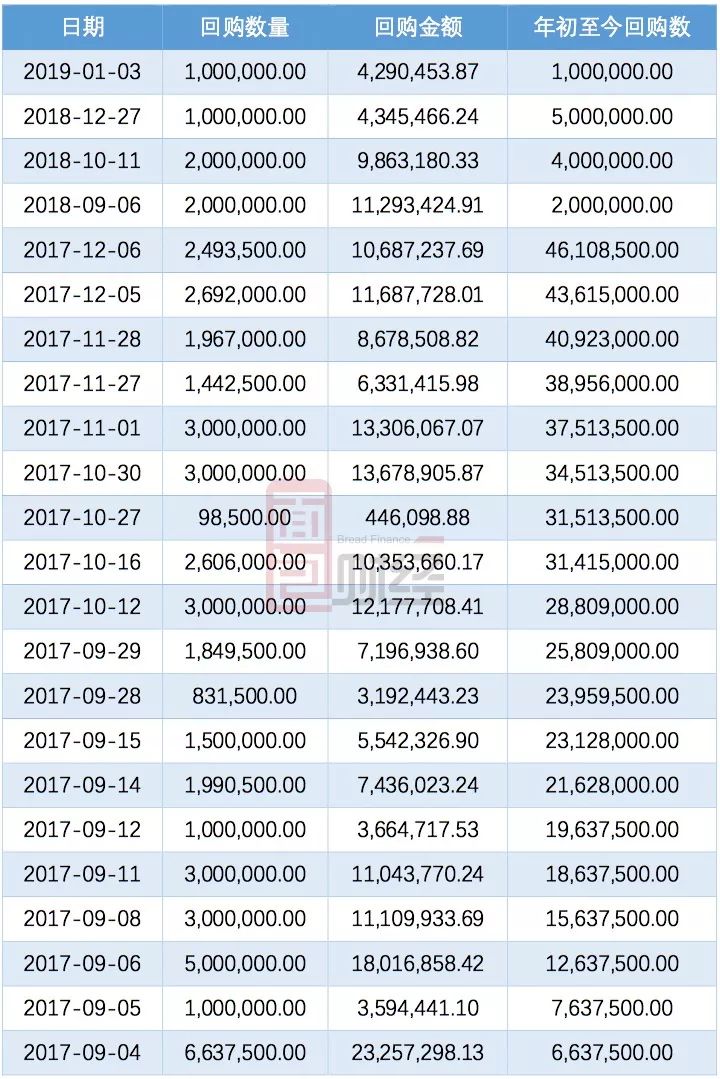

有一家港股上市公司——绿叶制药(),回购开始得更早。自2017年9月以来,公司已累计回购5200万股,涉及金额约2.11亿港元。

自2018年5月股价见到高点9.73元/股以来,绿叶制药截止目前的跌幅超过了40%,当前股价对应的2018年市盈率不到12倍。与之形成鲜明对比的是,公司此前披露的2018年半年报显示其净利润增幅达到了46.06%。

业绩高速增长但股价持续下跌,投资者在担心什么?

绿叶制药成长史

绿叶制药成立于1994年,于2014年在港交所上市,专注领域包括肿瘤、中枢神经系统、心血管系统以及消化代谢这四大类。

公司的研发平台有四个,包括长效及缓释技术、脂质体及靶向给药、透皮释药系统以及新型化合物。

从2009年至2017年,公司的营收从9.55亿上升到了38.19亿,净利润则从1.24亿上升到了9.81亿,复合增速分别达到了18.92%和29.50%。在公司此前披露的2018年中期报告中,其营收和净利润仍然保持了19.12%和46.06%的增长。

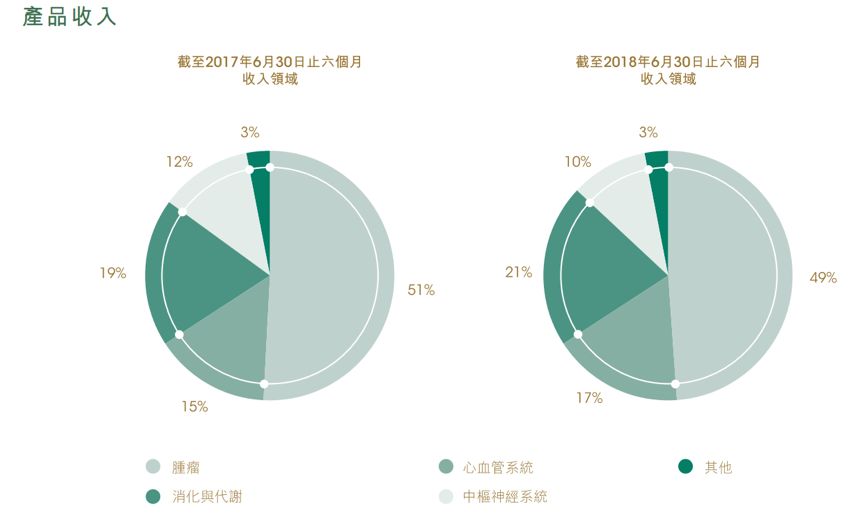

下表列示了公司2018年上半年主要治疗领域的销售额、增速以及核心产品构成。从中可以看到,占比最大的肿瘤、消化与代谢以及心血管这三大领域都维持了不错的增长,其中消化与代谢的增速更是达到了33.50%。不过,中枢神经产品销量有所萎缩,同比减少了5.50%。

在研产品上,截至2018年6月底,公司在中国拥有27种处于不同开发阶段的在研产品,其中包括9种肿瘤科产品、4种心血管与代谢产品以及14种中枢神经产品。此外,公司在欧美还有6种在研产品,其中有一项已经完成美国的临床阶段研究。

除了自研产品,公司还加紧与国际制药企业合作以布局前沿疗法。比如2018年3月,公司与加州一家生物科技公司Excel BioPharm签署合作协议以共同开发用于下一代肿瘤免疫疗法的治疗性抗体。2018年5月,公司又与一家位于波士顿的生物科技公司Elpis BioPharm签署合作协议以共同开发CAR-T疗法。

此外,公司还尝试对外授权自有产品的部分权利。就在2019年1月16日,绿叶制药发布公告称授予阿斯利康在中国内地就血脂康胶囊的推广权。

较快的业绩增速、丰富的在研产品以及较早的国际化布局,为何公司股价却表现不佳?除了药品集中采购政策带来的不确定性以外,投资者还在担心什么?

现有产品面临更大竞争压力

公司现有产品面临着新竞争对手的进入。

以公司重磅产品力扑素为例,该药是首个及唯一获批全球销售的紫杉醇类脂质体产品,属于第三代紫杉醇药物。根据IQVIA的数据,力扑素是2018年上半年中国最普遍采用的抗癌药物,在同类产品中的市场份额达到了34.8%。

但是,进入2018年以来,石药集团()和恒瑞医药()的第四代产品白蛋白结合型紫杉醇相继获批,市场预期将对力扑素的未来销售产生一定压力。

不过,由于目前白蛋白紫杉醇获批的适应症相对较少且产品价格更高,其对力扑素造成的影响可能会是渐进的。而且,力扑素可以通过逐步替代一、二代产品的方式减轻增长压力。

未来发展路在何方?

通过对公开信息的梳理,绿叶制药的成长史中收购占有举足轻重的地位,其中包括了对相应公司股权或者产品、技术的收购。

2007年,相继收购南京康海、思科以及北大信维部分股权。2011年,收购四川宝光药业。2016年,收购Acino公司的透皮释药业务。2017年,收购两个抗体药物。2018年,以5.46亿美金收购阿斯利康中枢神经产品思瑞康及思瑞康缓释片全球51个国家和地区的业务。

收购对于公司的发展具有相当重要的作用,但同时也造成公司商誉和无形资产的大增。上市以来,绿叶制药的商誉从2014年的3.47亿上升到了2018年半年报时的10.24亿,同期的无形资产则从1.46亿上升到了43.44亿。

其中,影响商誉最大的一笔是2016年对Acino公司透皮释药业务的收购,而导致公司无形资产大增的主要原因是去年以5.46亿美金收购的思瑞康及思瑞康缓释片全球51个国家和地区的业务。

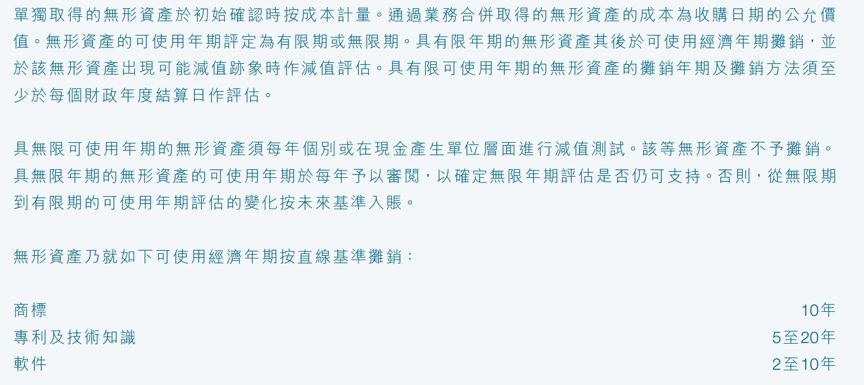

根据当前会计准则的要求,商誉和某些无形资产需要定期进行减值测试,如果相应资产组的盈利能力或者预期未来能够产生的现金流下降,就存在减值的风险,进而会影响到公司当期利润水平。此外,部分无形资产还需要进行摊销,这也会影响账面盈利。

下表列示了公司关于无形资产的减值和摊销政策:

多次收购也使得公司截至2018年半年度的资产负债率上升到了54.65%,这在制药企业中处于相对较高的水平。同时,公司的计息贷款及借款达到了约60亿人民币,财务压力明显增加。

除了商誉减值和财务压力增大的风险,投资者也担心公司多个核心产品来源于收购,在未来越来越考验研发能力的市场环境下,公司能否持续研发出新的重磅产品?而且,公司近几年的收购大都涉及部分海外权益,市场担心其能否顺利整合相关资源。

纵观成功企业的发展历史,成长方式各异,并不能断言哪一种就一定最好。以医药企业为例,既有通过自主研发成为大型医药集团的恒瑞医药(),也有通过并购获得大发展的企业如复星医药()、石药集团()等。

目前来看,绿叶制药属于后一种。但是,在公司现有产品面临越来越大竞争压力的当下,未来将会更多得考验公司的自研能力。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}