主要经营桥梁缆索及相关原材料的浦江国际日前向港交所主板递交了上市申请,海通国际为独家保荐人。

资料显示,公司项目包括国内第一座特大斜拉桥——南浦大桥,国内最长的悬索桥——虎门二桥和正在建造中的世界最大悬索桥——恰纳卡莱1915大桥等。

桥梁建造市场的增长和基建投资息息相关,聆讯资料显示,根据弗若斯特沙利文报告,预计2018年至2022年,中国交通运输基建的固定资产投资将按复合年增长率5.5%增长,预计公路桥的总长度将按复合增长率6.2%增加,预计中国新建成特大桥数目每年为23座。

整体市场保持增长,但行业竞争也异常激烈,加上公司属于对营运资金需求较高的企业,要预付资金采购产品原材料以及为缆索业务提供履约担保金,资金实力是一大竞争力。

从财务数据来看,公司现金流情况并不乐观,经营性现金流从2017年开始净流出,截止2018年6月末,经营性现金流净流出为5542.5万元。

2018年上半年:收入6.17亿,净利润5134万

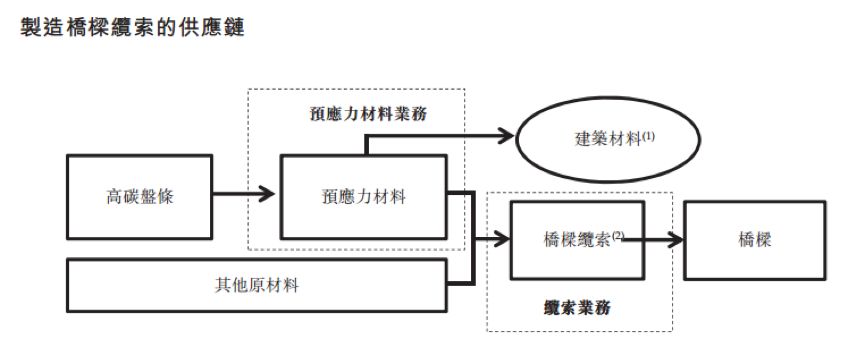

浦江国际集团目前的业务主要分为两个部分,一是通过运营附属公司奥盛新材料及奥盛(九江)从事“奥盛”品牌的预应力材料业务;二是通过运营附属公司上海浦江、浙江浦江以及上海浦江缆索安装工程从事“浦江缆索”品牌的缆索业务。

其中,预应力材料为生产桥梁缆索的主要原材料之一。以下为聆讯资料中披露的制造桥梁缆索的供应链:

浦江集团缆索业务的发展历史可追溯至1989年,上海浦江的前身上海浦江缆索厂成立。经过近30年的发展,公司参与全球逾800和桥梁项目,公司所生产的产品已或目前用于建造中国的三大特大桥(即虎门二桥、西堠门大桥及润扬长江大桥)。

浦江集团的三大主要生产设施分别建在浙江省西塘、安徽省马鞍山和江西省九江。

从经营情况来看,浦江国际集团的收益与净利润在近几年保持着稳定的增速。2018年上半年,公司实现收益6.17亿元,较2017年同期增长25.91%;实现净利润5134万元,较去年同期相比增长176.8%。

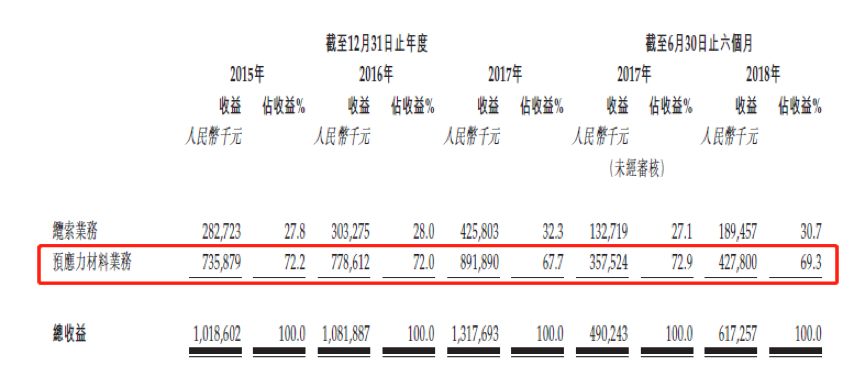

聆讯资料显示,于往绩记录期间预应力材料业务是公司主要的收益来源,其产生的收益约占总收益的70%。截止2018年6月底,该业务的收益为6.17亿元,占总收益的69.3%。

此外,由于缆索业务较高的收益贡献和较高的毛利水平,公司的整体毛利率由2017年6月末的16.2%增长至2018年6月末的20%,同时期的毛利也由7950万增长1.23亿元,增幅达到55.1%。

经营活动现金流净流出

虽然浦江国际集团的业绩在近几年稳定增长,但公司属于营运资金密集型企业,需要动用大量营运资金采购产品原材料以及为缆索业务提供履约担保金,近年来现金流并不乐观。

数据显示,公司的经营性现金流从2017年开始净流出,截止2018年6月末,经营性现金流净流出为5542.5万元。现金及现金等价物也在2017年大幅减少,由2016年末的1.05亿降至2017年末的1357.1万元,截止2018年6月,公司的现金及现金等价物略有回升达2734.3万元,但仍低于2016年的水平。

此外,浦江国际集团会按照滚动基准向主要供应商提供不超过估计12个月采购量80%的预付款,与此同时,还要支付合约价值5%-10%的担保金。公司应付款与应收款的周期差距加大,2018年上半年,浦江国际集团得应付款周转天数为17天,应收账款的周转天数为167天,这也将进一步给公司的营运资金带来压力。

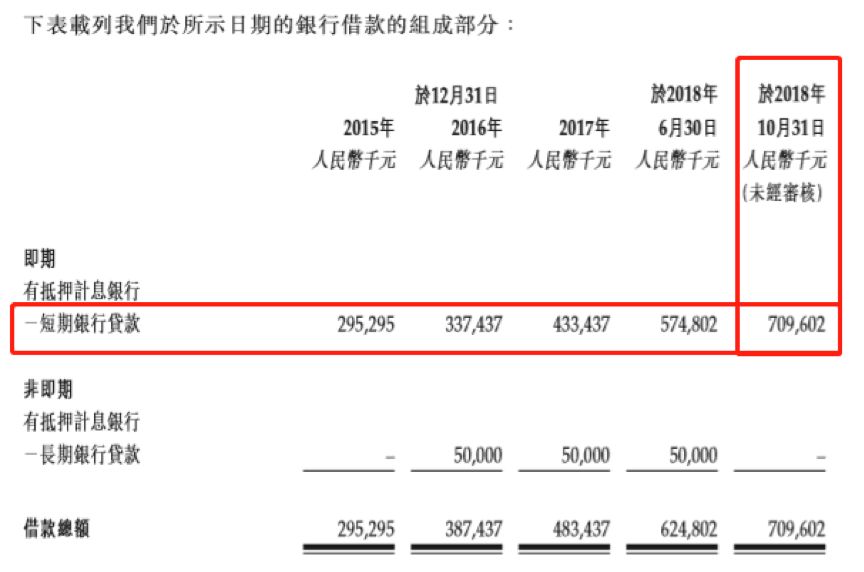

公司目前主要通过银行信贷融资及现金结余拨付预付款及担保金,近几年公司的短期借款增长也较快。

截止2018年10月底,公司未经审核的短期银行借款约7.1亿元。聆讯资料显示,公司会按年延期短期银行借款。不过,面对增多的银行借款和下降的现金流,公司如果未来无法获得充足资金偿还到期借款,或会影响到公司的经营生产。

竞争加剧

从市场格局来看,援引弗诺斯特沙利文的数据,浦江国际集团在特大桥中的市场份额为35.1%,排名第一,但排名第二的竞争对手其市场份额也达到了33.8%,与浦江国际不相上下。

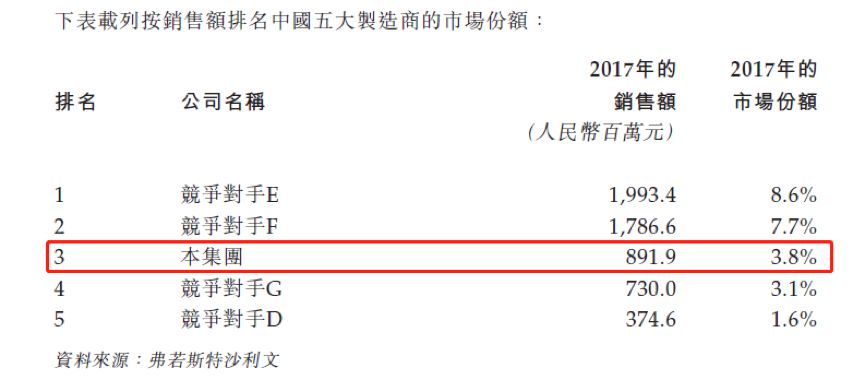

而国内的预应力材料制造业又呈现出高度分散的状态,市场上约有600多家企业相互竞争。前五大制造商2017年占到市场份额的24.8%,而浦江国际的市场份额仅有3.8%,仅排在第三位。

在如此激烈的竞争环境下,公司能否获得足够的资金支持至关重要,若能否成功在港上市,将有效拓宽融资渠道。(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}