受益于港交所关于非盈利生物科技企业的上市新政,生物创新药企业复宏汉霖近日递交了上市申请。

虽然,今年根据新政上市的生物科技企业的股价表现并不理想,但作为复星集团旗下的生物药平台,市场还是给予了公司较大的期待。

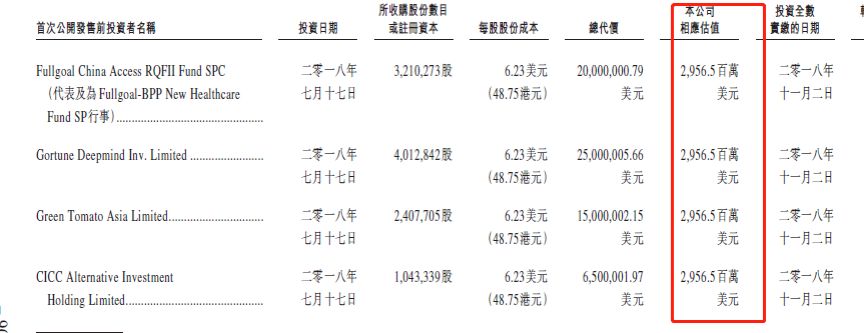

在2018年7月的最后一轮融资中,公司的估值达到了近30亿美金,俨然已经是一只新兴的生物科技独角兽。

那么,公司基本面究竟如何,能否满足投资者的期待?

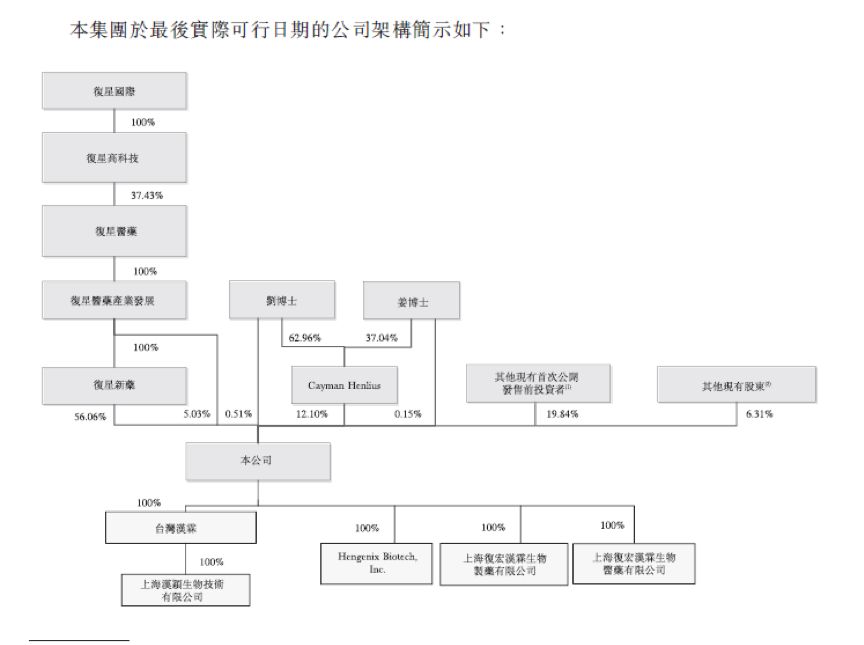

复星国际控股,联合创始人持股近13%

下表列示了复宏汉霖上市前的股权架构,公司控股股东复星国际间接持有公司约61.09%的股权,两位联合创始人刘世高博士和姜伟东博士则通过直接和间接控制的方式分别持有8.13%和4.63%的股权。

在本次公开发售前,公司公开发起过多轮融资,合计募资约30亿人民币。在2018年的最后一轮融资中,公司估值达到了约29.57亿美金。

在计划港交所上市前,公司曾在2016年12月申请挂牌新三板,但由于市场状况及商业原因,最终暂停了挂牌申请。

持续亏损,药物研发和股权激励是主因

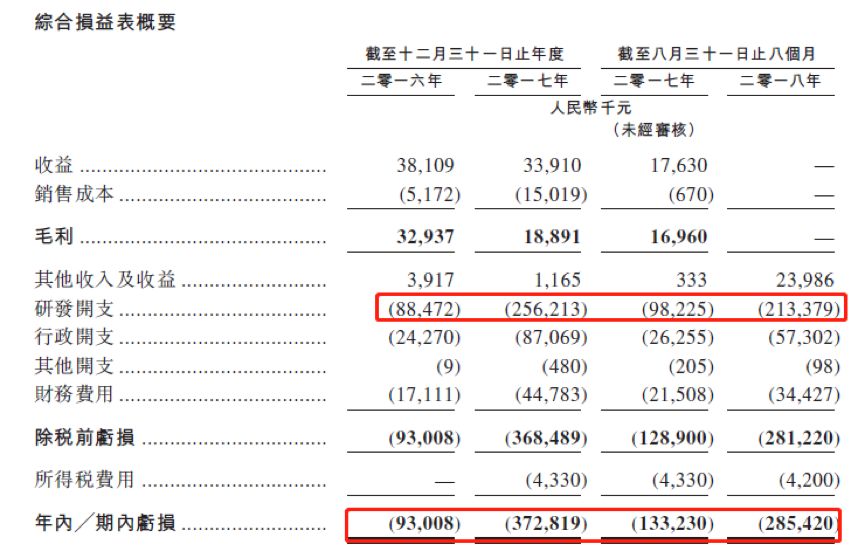

公司前两年的营收都在3,000万人民币以上,主要来自于许可费收入以及向第三方提供服务收入。但是,由于还没有药品上市销售,公司近三年持续亏损,2016年、2017年以及2018年前8个月分别亏损了0.93亿、3.73亿以及2.85亿。

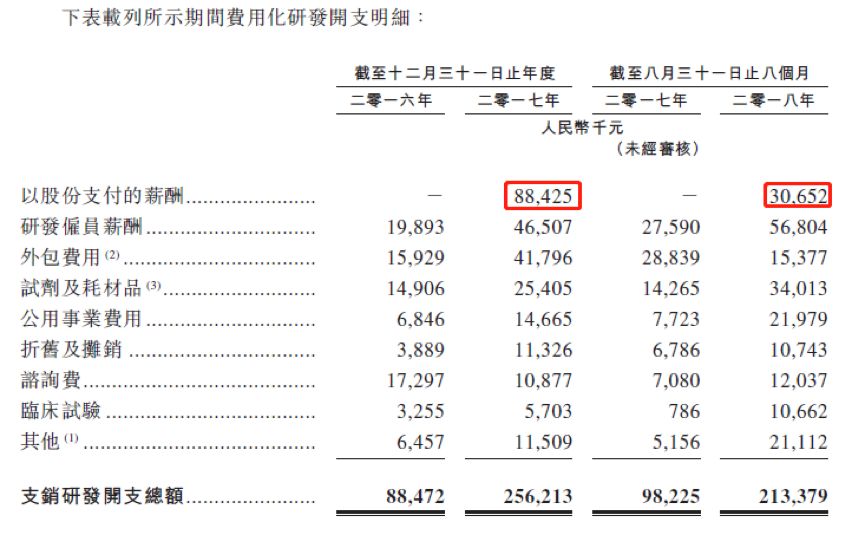

研发是其中最大的开支,2016年、2017年以及2018年前8个月分别投入了0.88亿、2.56亿以及2.13亿。然而,这还只是费用化了的研发支出,如果加上资本化的研发投入,公司在此期间的合计研发投入分别达到了3.36亿、6.36亿以及5.57亿。

正是巨大的研发支出支撑了公司一系列候选药物的开发。截至可行日期,公司分别在上海、台北和加州建立了三个研发基地,研究人员超过210名。

除了药物研发,作为典型的智力密集型企业,以股份支付的薪酬也占据了公司较大部分的研发支出。如下图所示,在2017年费用化的2.56亿研发开支中,以股份支付的薪酬达到了0.88亿,占比超过三分之一。

在研管线丰富,生物类似药即将上市

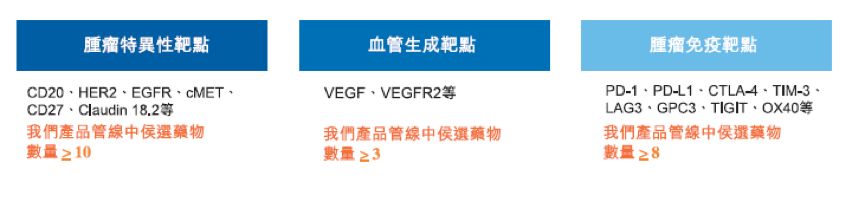

公司的研发管线非常广阔,涵盖了肿瘤特异性靶点、血管生成靶点以及肿瘤免疫靶点。同时,公司未来还计划以PD-1/PD-L1单抗为骨架,联合其他单抗、化学疗法、放射疗法或癌症疫苗进行进一步开发。

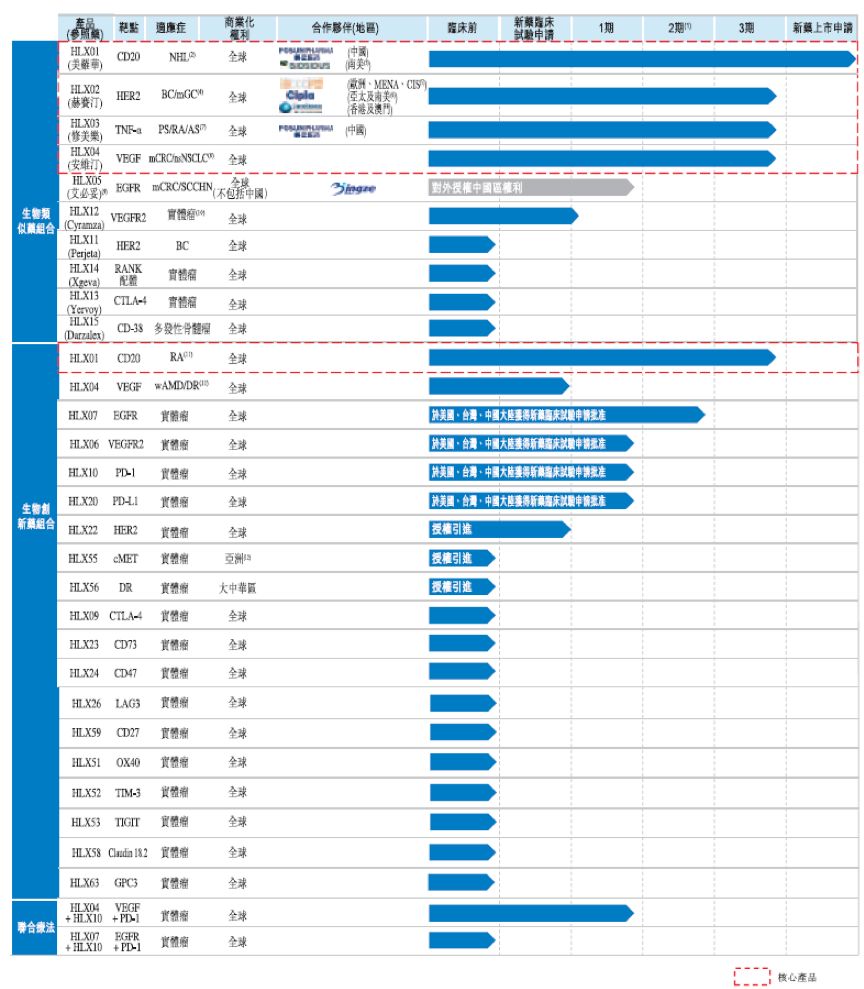

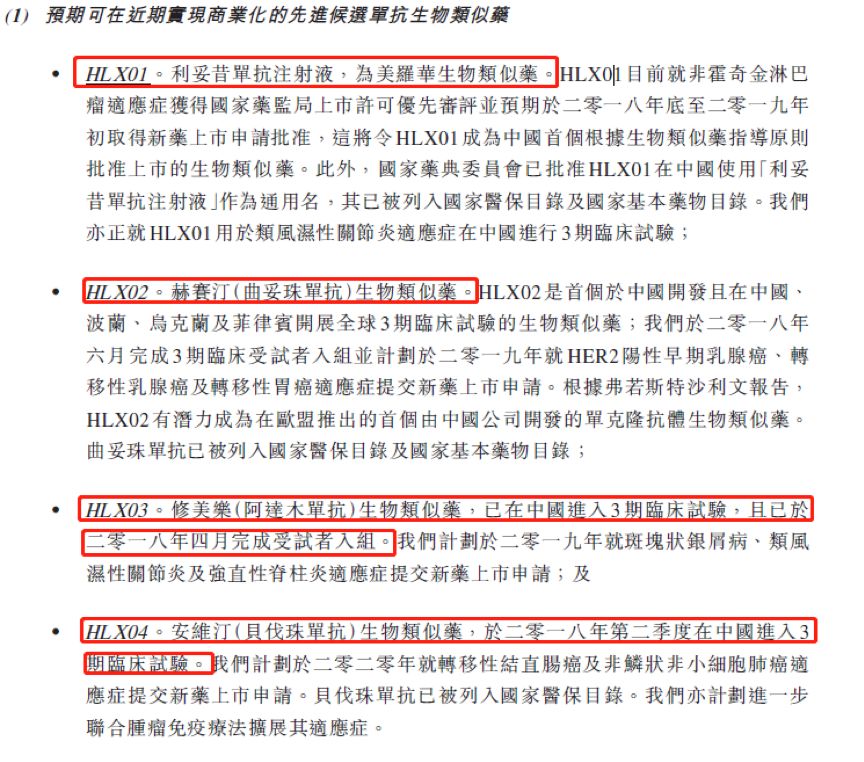

截至实际可行日期,公司在研管线包括20种以上候选生物药及多种肿瘤免疫联合疗法,其中1种候选单抗获得国家药监局的上市许可优先审评并预计在2019年上市,4种单抗正在进行3期临床试验以及5种候选单抗在进行1/2期临床试验。

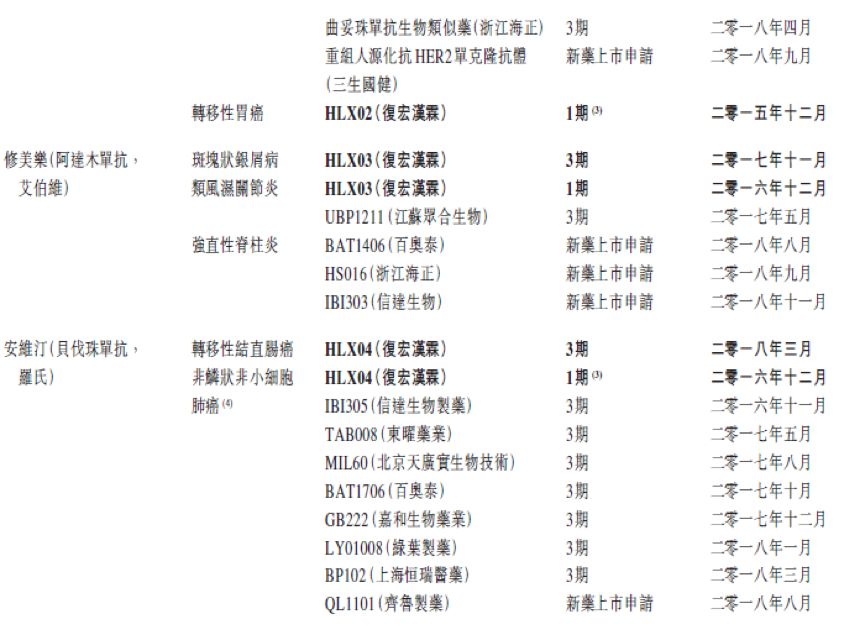

下图列示了公司进度最快的四个生物类似药,这四个药物的原研药全部位列2017年全球十大畅销药,分别为修美乐189亿美金、美罗华75亿美金、赫赛汀71亿美金以及安维汀68亿美金。

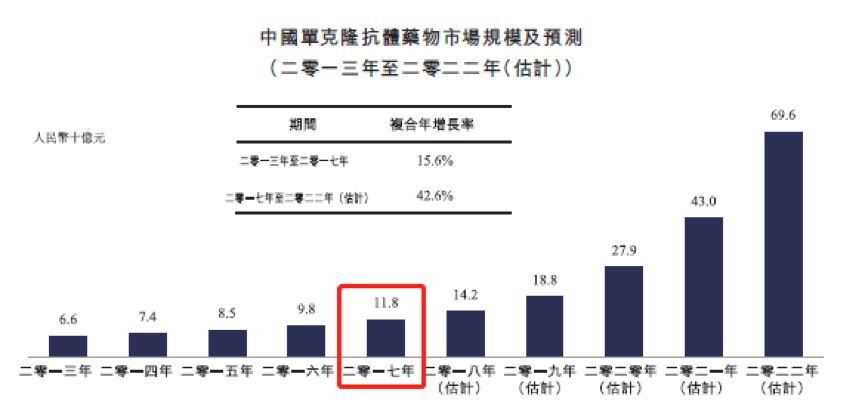

然而,由于支付能力、政策等的原因,国内单抗药(包括生物类似药)市场发展缓慢,2017年整体市场规模只有118亿人民币,生物类似药更是只有12亿人民币。

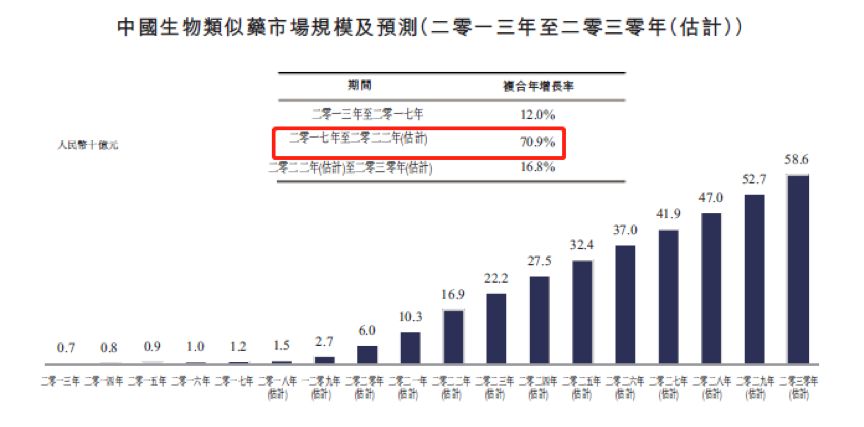

情况正在发生变化,近几年随着创新药扶持政策的陆续出台、患者负担能力的提升以及资本的涌入,单抗类药物将进入快速发展期。下图为弗若斯特沙利文给出的判断,其预测2017年至2022年国内生物类似药的年复合增速将达到70.9%,即从12亿上升到169亿。复宏汉霖正是希望在这一即将爆发的市场中抢得先机。

除了生物类似药,公司目前进度较快的在研药物还包括HLX06(一种新型VEGFR2抑制剂)、HLX07(一种EGFR抑制剂)、HLX10(一种新型PD-1抑制剂)以及HLX20(一种新型PD-L1抑制剂)。

面临激烈竞争

既然是一个快速增长且空间相对较大的市场,基本的经济学原理告诉我们这必然会引来竞争对手的蜂拥而入。

根据聆讯资料集显示,公司进度最快的四个生物类似药都面临着激烈的竞争。以针对非霍奇金淋巴瘤的美罗华类似药为例,虽然公司目前进度领先,但后面有三个企业处于临床三期。在针对非鳞状非小细胞肺癌的安维汀类似药的研发进度中,目前已经有1家提出上市申请,另外7家处于临床三期,竞争激烈程度可见一斑。

因此,生物类似药的开发不仅考验研发能力,还将考验公司在产品上市后的销售能力。不过,由于公司背靠复星医药,可能在销售方面相对初创药企会有一定的优势。

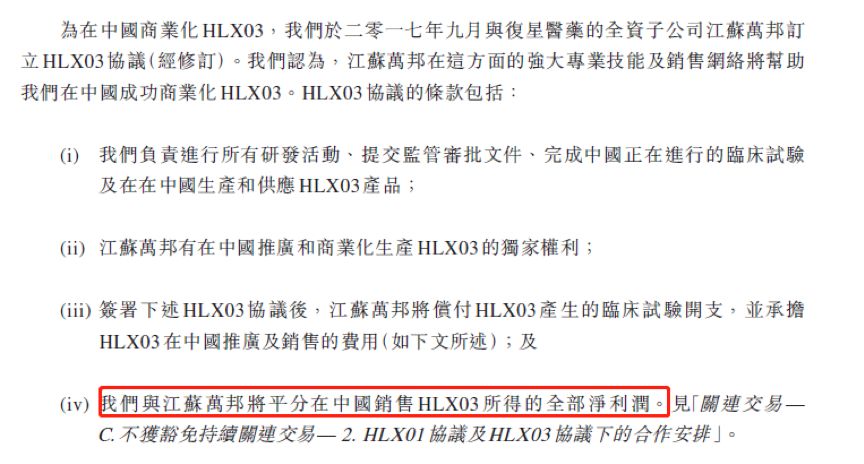

以修美乐类似药为例,公司在2017年9月与复星医药的子公司江苏万邦签订协议。复宏汉霖负责研发和生产该产品,而江苏万邦则负责商业化推广,最后两者将平分该产品在中国销售的全部净利润。

公司面临的另一个风险是虽然在生物类似药领域进度领先,但在PD-1抑制剂以及PD-L1抑制剂这类重磅创新药方面的进度落后于国内头部企业。根据药渡网披露的数据,国内药企中君实生物、信达生物、恒瑞医药以及百济神州这四家在PD-1抑制剂药物的上市进度领先。

值得一提的是,即将在港交所上市的创新药企君实生物()在12月18日发布公告称,其PD-1产品特瑞普利单抗获得国家药品监督管理局有条件批准用于治疗不可切除或转移性黑色素瘤,将成为国内第一家上市PD-1抑制剂产品的药企。

可以说,相对于其他初创药企,复宏汉霖的优势主要体现在背靠复星带来的销售能力加成、领先的生物类似药进度以及药物管线布局丰富带来的联合疗法优势等。但是,公司也存在着部分重点领域进度相对较慢、生物类似药面临激烈竞争的不足。

未来几年将是现在这批新创生物科技企业的大检阅期,复宏汉霖能否最终脱颖而出,值得持续跟踪。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}