2018年双十二这一天,恒生指数成份股恒安国际()遭遇做空机构突袭。如果今年最后几个交易日战局不能结束,有可能会成为一场跨年的多空大对决。

12月12日,专业做空机构Bonitas Research LLC(下称Bonitas)发布沽空报告。当天,恒安国际的股价在9点59分后开始急速下跌,直到10点47分公告停牌,跌幅达5.70%。

在这份沽空报告的开头,Bonitas直言恒安国际2015年以来伪造了110亿人民币的净收入,公司股权价值接近于零。

面对如此严厉的指控,恒安国际在13日开盘前紧急发布澄清公告,否认该报告的所有指控。

指控是否合理,恒安国际又做了怎么的反驳?我们具体来看。

突袭者:Bonitas的前世今生

Bonitas Research LLC是一家在2018年新成立的专业做空机构,由Matthew Wiechert所创立。在此之前,Matthew Wiechert还创立了大名鼎鼎的Glaucus Research LLC,曾做空过中国儿童护理()、中滔环保()、中金再生()等一系列港股上市公司,战绩不菲。

根据Bonitas官网所披露的资料,其今年共做空了三家港股上市公司,分别为浩沙国际()、中新控股()以及恒安国际()。

由于浩沙国际和中新控股市值不大,且业务本身也处于困境中,所以该两次做空的影响力相对较小。但是,在经过两次的经验积累后,Bonitas这一次选择了市值超650亿港币的恒安国际,可谓来势汹汹。

做空报告的三大质疑

在这份做空报告中,Bonitas的指控主要包括三点:一是指控恒安国际伪造卫生巾业务的盈利能力;二是指控其伪造银行存款;三是指控恒安国际内部人员通过上市公司获取利益。我们具体来看Bonitas的分析过程。

对于恒安国际伪造卫生巾业务盈利能力这一点,Bonitas做了三点论述。

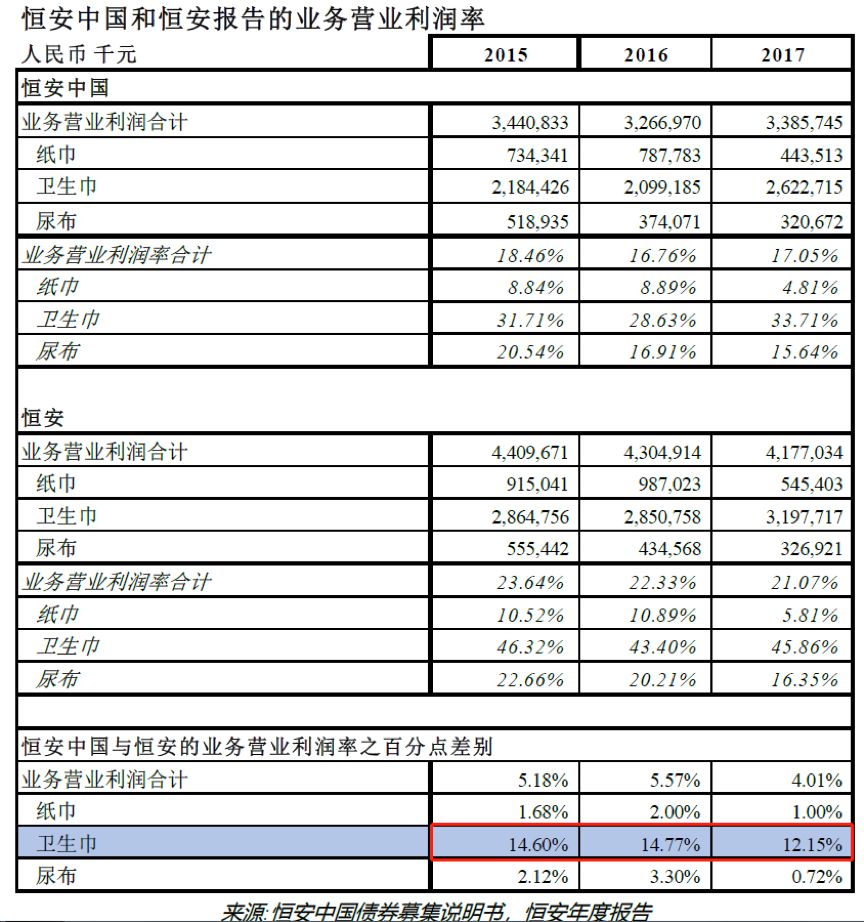

第一,恒安国际与其子公司恒安中国所披露的卫生巾业务营业利润率不相符。如下图所示,两者在近三年披露的营业利润率之差都超过了12%。

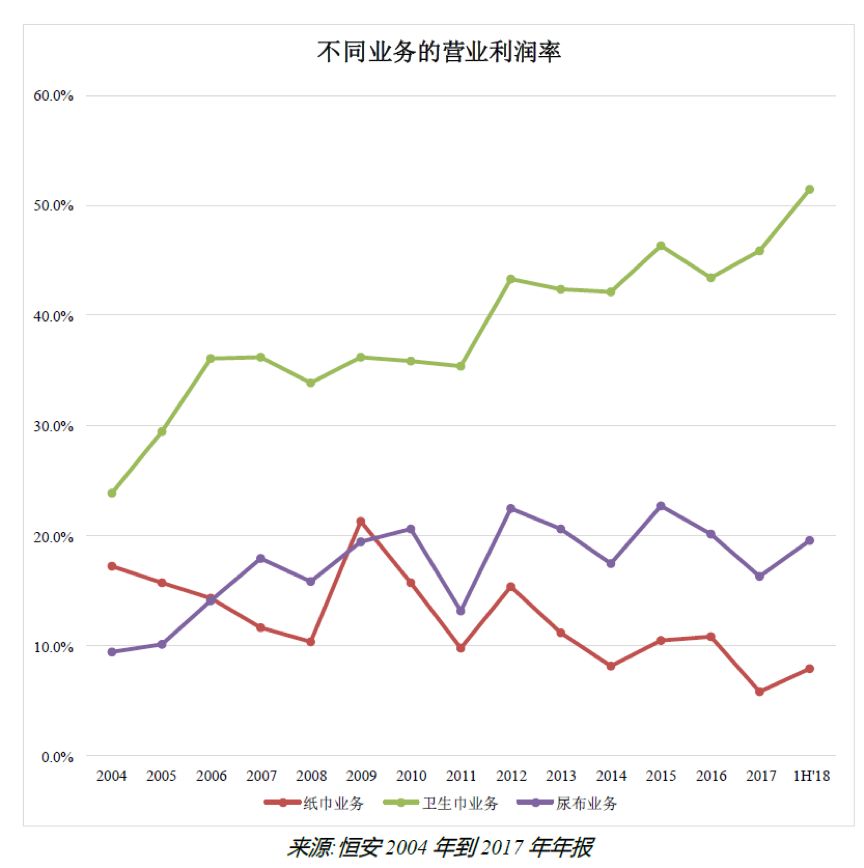

第二,Bonitas认为,相比同行,恒安国际的卫生巾业务营业利润率过高。如下图所示,恒安国际卫生巾业务的营业利润率自2005年以来持续走高,2018年半年度已经达到了51%。

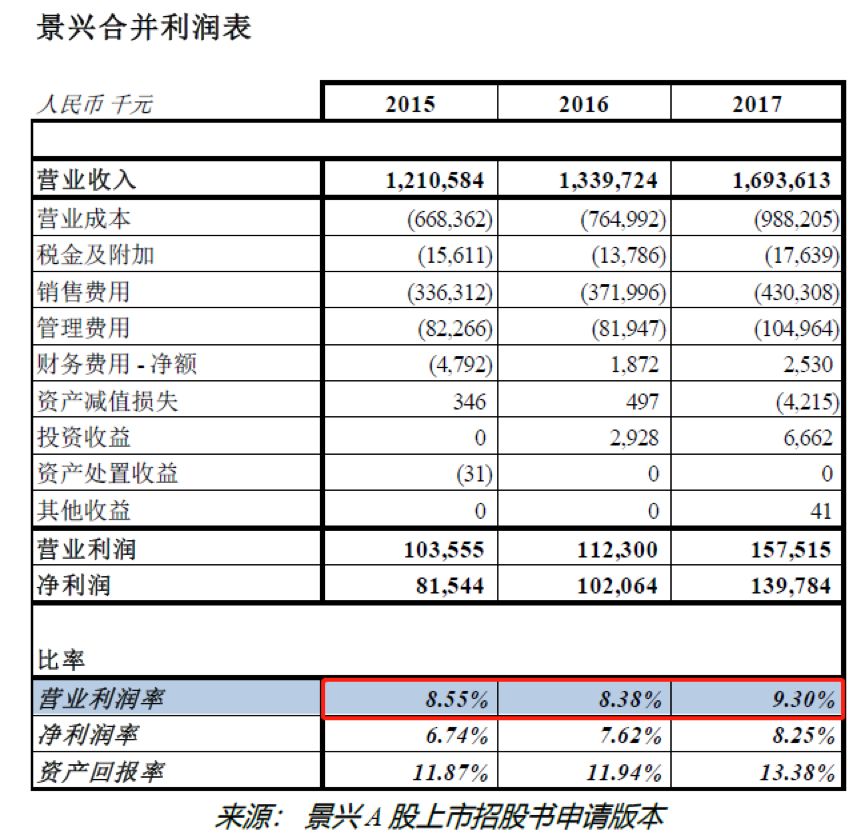

Bonitas选择了国内两家卫生巾竞争对手广东景兴健康护理实业股份有限公司(“景兴”)和重庆百亚卫生用品股份有限公司(“百亚”)作为对比。以景兴为例,其收入90%来自于卫生巾产品,但近三年的营业利润率都不到10%。

第三,Bonitas通过采访恒安国际财务副总监李伟梁先生,得出恒安卫生巾业务的实际营业利润率应该低于29%。

综合以上三点,再假设恒安卫生巾业务的实际营业利润率保持在2004年时的23.9%,Bonitas认为恒安国际自2005年以来虚报了94亿利润。

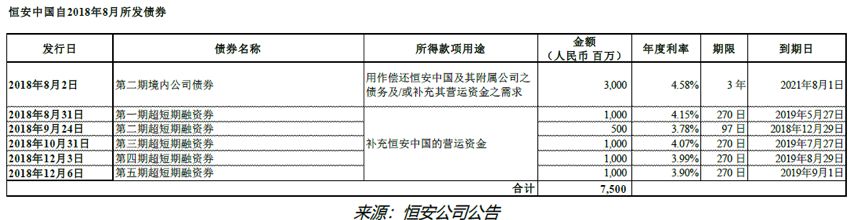

对于伪造银行存款这一点,Bonitas指出截至2018年6月30日,恒安国际的营运资金余额达75亿,接近历史高位。但是,2018年8月以来,恒安国际连续发行了六期债券用于营运资金,募资总额达人民币75亿。对于这一不符合逻辑的行为,Bonitas认为恒安国际的现金余额是伪造的。

同时,根据Bonitas的测算,在恒安国际截至2017年底的约210亿人民币银行存款余额中,约104亿为离岸存款,而且这些离岸存款主要在2016年和2017年这两年间增加。

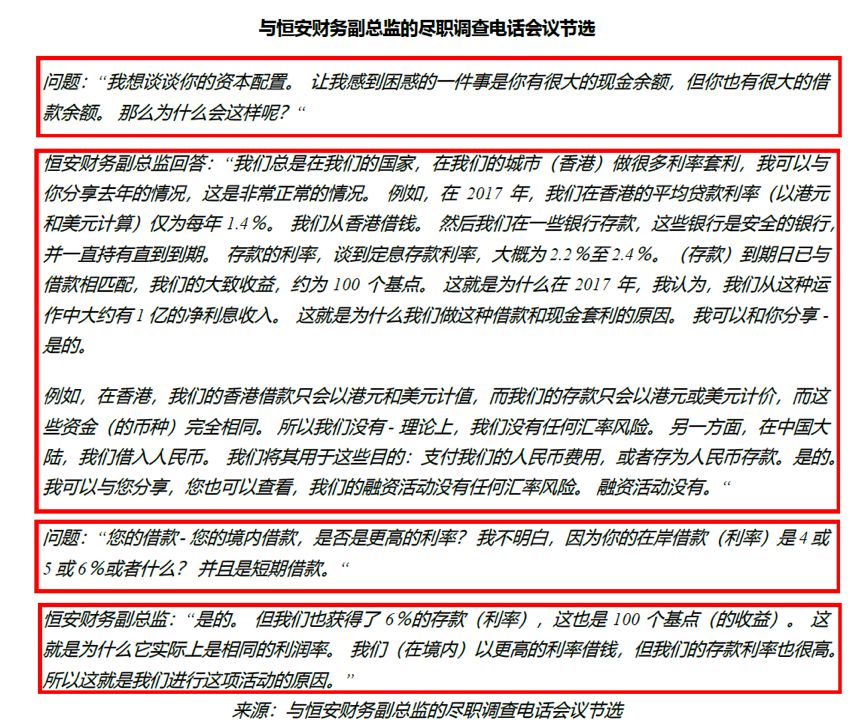

对于一半现金余额留在离岸这一现象,恒安国际的财务副总监解释称主要用于国际原材料销售、国际原材料采购以及利率套利安排。

对于前面两点解释,Bonitas分别从恒安国际的境外销售占比不足10%、原材料每年的采购金额平稳与离岸现金突然增加不相符这两方面进行了反驳。

对于第三点利率套利,恒安国际财务副总监的解释是可以利用内地或者离岸同一币种间的存贷利率差进行无汇兑风险套利。

对于这一解释,Bonitas认为按照有效市场理论,市场上不应该长期存在这样的套利机会。

因此,Bonitas认为恒安伪造了几乎所有的短期银行定期存款,从而额外伪造了16亿人民币的利息收入。

最后,对于恒安国际内部人员涉嫌通过上市公司获取利益这一点,Bonitas认为恒安通过向投资者报告利润,并向债权人借入资金以支付股息的方式赚取了至少约78亿人民币。

此外,Bonitas还指控内部人士在恒安建设福建厦门恒安广场的过程中获利,包括未披露首席执行官的私人家族涉及该项目的设计、建设以及内部人以0.7倍2016年净利润的低价购买恒安物业附属公司。

对于上面这些指控,恒安国际一一作了回应。

恒安国际的反击

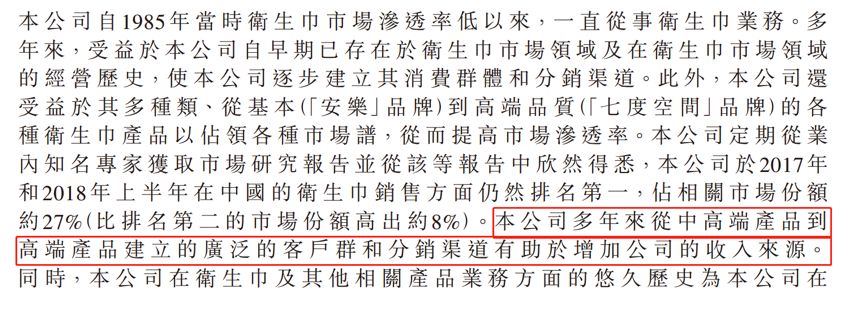

首先,对于卫生巾业务的营业利润率大幅高于同行这一指控,恒安解释称这是因为公司进入行业早,从中高端产品到高端产品都建立了广泛的消费群体以及分销渠道。同时,恒安还有规模经济和成本控制的优势,有利于改善利润率。

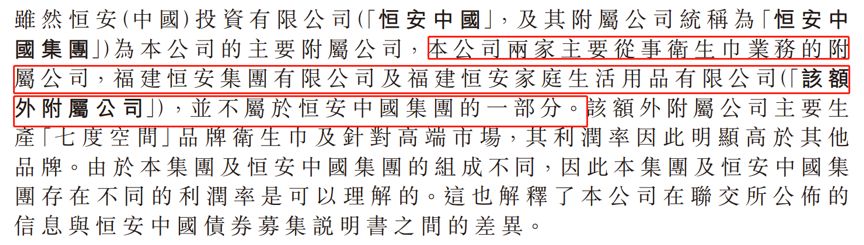

同时,对于恒安与其子公司恒安中国的披露文件中卫生巾业务营业利润率差别较大这一点,公司解释称这是因为恒安中国并非公司从事卫生巾业务的主体,而且卫生巾的高端产品如“七度空间”也不在恒安中国体内。

面包君认为,恒安关于营业利润率高于同类公司以及恒安与子公司恒安中国披露的营业利润率不同这两点的解释大致是站得住脚的。但是,由于恒安没有披露卫生巾业务的明细数据,该部分业务是否能有51%的营业利润率,我们暂时无法得出准确结论。

对于恒安在营运资金充足的情况下不断发债融资这一指控,恒安解释称这是为了利用国内借贷成本不断下降的机会以及利用盈余现金赚取投资收益。同时,对于恒安涉嫌伪造银行存款这一论述,恒安称能够对所有银行结余提供文件支持。

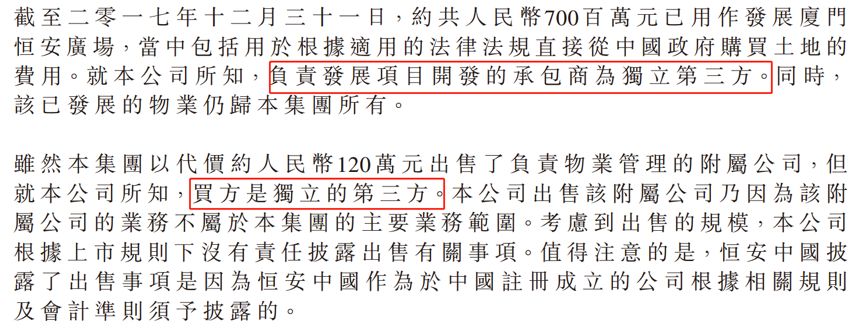

对于内部人士通过恒安建设项目获利这一点,恒安称该项目的承包商出售的物业附属公司的买方都是独立第三方。

面包君认为,银行存款真实性的证明应该不难,只需出示相关存款凭证即可。况且,恒安的审计机构是普华永道这样的大所,其审核能力及诚信度应该相对不错。假使最后证明恒安存在伪造存款,那么对于普华永道,甚至整个审计行业都会是巨大的打击。

在恒安国际披露澄清公告后,市场恐慌情绪有所缓解。同时,受公司主席施文博及行政总裁许连捷当天增持逾600万股的影响,股价当天跌幅收窄至3.68%。

中外投行态度迥异:中金力挺恒安,花旗落井下石

多空对决不仅在文墨之间。管理层增持的同时,恒安国际沽空额创上市以来新高,显示出部分投资者希望从做空中获利。

各大投行态度迥异,虽不能说是“选边站队”,但给出的投资评级和目标价相当悬殊。

中金公司研报力挺恒安国际,发布了标题为《沽空证据不足,预计影响将在短期内消除》的研报,投资评级为推荐,目标价85.33港元。

花旗给出的投资评级是“卖出”,目标价50港元,较12月12日的收盘价低7港元。

12月14日,恒生指数下跌1.62%,但恒安国际股价收涨1%。目前来看市场更支持恒安国际。

但是,这可能还不是终局。

回顾目前为止的整个对垒过程, Bonitas的做空报告,在营业利润率、伪造银行存款等方面存在论据不足或者结论过于武断的问题。

但与此同时,恒安对于营运资金充足的情况下仍然大幅贷款用于补充营运资金这一点的解释可能稍显简单,要彻底打消市场的疑虑,希望公司未来能够给出更详细的说明。

这是否会是一场跨年的多空对决?是否还会有第二季?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}