今年以来,多家游戏公司在港股IPO,但走势均不理想,指尖悦动()、第七大道()等目前均处于破发的状态。

12月6日,乐逗游戏母公司创梦天地()在港交所挂牌上市,上市首日就跌破了发行价,并接连三日走低。截止12月13日收盘,公司股价仍较发行价低18.94%。

股价明显下跌之后,创梦天地市盈率已经调整至24倍,但是与港股主要的游戏公司相比,公司估值仍然处于高位,市盈率虽低于腾讯,明显高于同行业的IGG、指尖悦动及第七大道。

公司IPO为什么能获得高于行业的估值?其行业地位能支撑如此高的估值吗?破发之后风险是否已经充分释放?

从美股到港股:获众多明星股东加持

公司历史可追溯至2009年11月成立的深圳梦域,当时主要专注于手机游戏开发外包服务。2011年2月,深圳创梦天地成立,成为经营手机游戏发行业务的主要实体。

2014年8月,公司的前身iDreamSky Technology在纳斯达克上市。2016年9月,iDreamSky Technology 完成私有化,从纳斯达克退市。

随后,公司引进了一系列的战略投资者。从全球发售资料来看,发行前,创梦天地第一大股东为创始人陈湘宇全资拥有的公司Brilliant Seed,持股比例为21.25%;第二大股东为腾讯全资子公司Tencent Mobility Limited,持股比例为20.65%。

另外,王思聪通过普思资本持股3.38%;澳门赌王何鸿燊家族的梁安琪通过Vigo Global持股1.11%,梁安琪之子何猷君目前则在创梦天地担任首席营销官。索尼与京东各投资500万美元成为公司的基石投资人。

获众多明星股东加持,IPO能拿到比较高的价格在情理之中,但如何在上市之后维持估值水平?创梦天地经营情况如何?

2018年上半年营收增四成,但净利率偏低

根据全球发售资料,创梦天地为“中国最大的独立手游发行商(在推出及发行海外游戏方面,按收益计)”。

从收入构成来看,公司主营业务包括游戏和广告两块。2018年上半年,游戏收入占比88.6%,以广告业务为主的信息服务收益占比11.2%。

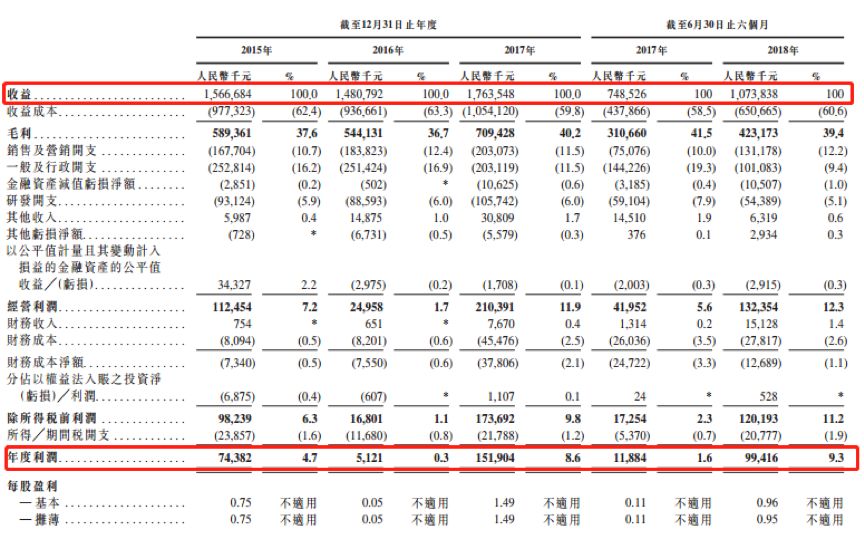

2016年公司利润大幅减少,同比下降93.12%。

资料显示,这主要是由于:1)自2016年以来中国的游戏注册规定更严格,公司延迟推出备储中的游戏;2)合作的若干支付渠道采取的更严格的措施,使用户支付流程不太方便且因此抑制用户进行付款;3)2016年股份酬金开支有所增加。

2017年,公司利润恢复增长,营收17.64亿元,年度利润1.52亿元,营收及利润与2015年相比增幅分别为12.57%及104.22%。

2018年上半年,公司营收约10.74亿元,利润约9941.6万元,营收与利润同比增幅分别为43.39%及736.55%,净利率约9.26%。

公司营收与利润均明显提升,但净利率却并不高,明显低于IGG、第七大道等游戏公司。这或许受商业模式不同影响,作为发行商,与传统游戏公司不同的是,部分流水会被游戏开发商或IP提供商等抽走。

但与同为游戏发行商的指尖悦动相比,公司净利率水平也较低。2018年上半年,指尖悦动净利率16.18%,比创梦天地高6.92个百分点。

此外,公司今年收购上海火魂也值得关注,这将增公司账面上的商誉值,未来需要经受商誉减值测试的考验。

收购上海火魂预计产生10亿商誉

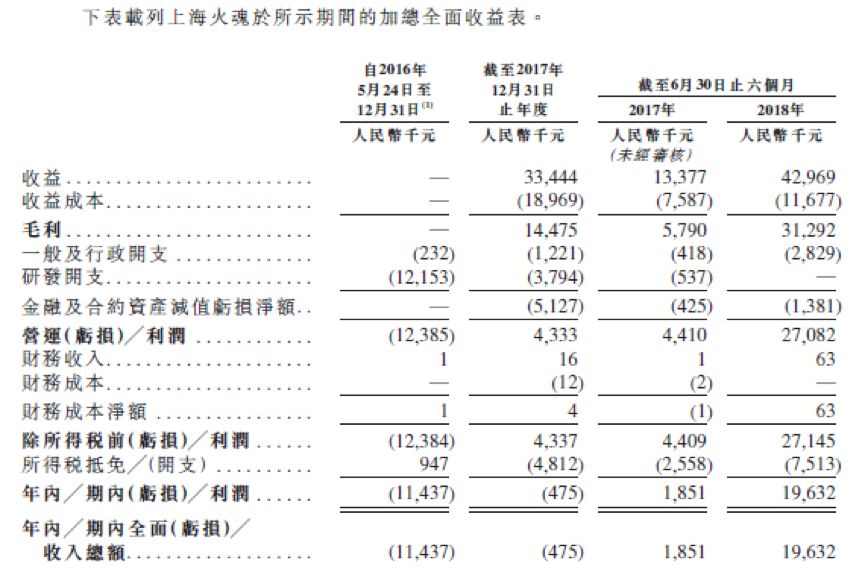

根据全球发售资料,2018年8月,公司收购上海火魂网络科技有限公司70%的股权,对价10.5亿元;假设该项收购已于2018年6月30日完成,截至2018年6月30日公司将就该收购事项确认商誉10亿元。

根据对赌协议,倘根据国际财务报告准则上海火魂的手游业务自2018年6月1日起至2019年5月31日止十二个月产生的经审核净利润少于人民币3亿元,卖方须赔偿买方。

资料显示,上海火魂成立于2016年5月,其主要从事定制游戏研发。2018年上半年,其收益为4296.9万元,利润为1963.2万元。

上海火魂过往盈利能力并不高,而完成对赌协议主要利润或许来源于其获无锡蛮荒委聘定制开发的魔力宝贝(手机版)。

根据全球发售资料,该游戏于2018年6月发行,根据无锡蛮荒发出的相关充值流水报表,魔力宝贝累积充值流水截至2018年7月31日为人民币280百万元。

倘上海火魂能完成业绩承诺,上市公司会获得一笔不小的增量利润;而若对赌协议不能完成,或相关经营环境发生重大变化,公司或将面临商誉减值测试的考验。

多款热门游戏收益下滑,新游戏能否出现爆款?

目前,公司共运营56款游戏,其中包括14款角色扮演类游戏、8款消除益智游戏、12款休闲竞技游戏、7款跑酷游戏及15款其他游戏。

资料显示,贡献收益较高的热门游戏为2017年上线的五行天及梦幻花园。2018年上半年,这两款游戏收益分别约2亿元及1.4亿元。

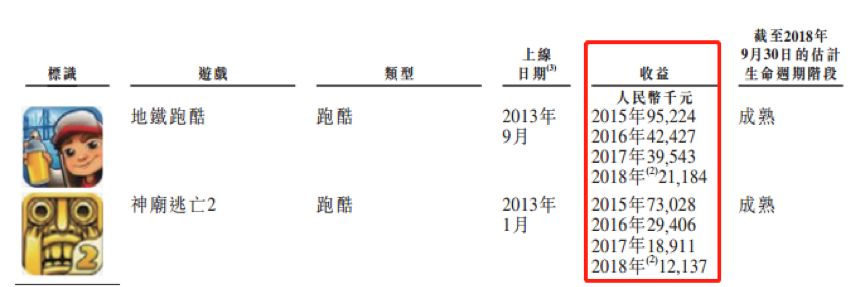

不过,从公开资料来看,公司早期发行的多款热门游戏已经进入成熟期或衰退期,收益出现了下滑,包括苍穹变、纪念碑谷、三剑豪、地铁跑酷及神庙逃亡2等。

另外,在版号停审、总量控制的政策背景下,新游戏发行或会受限。公司全球发售资料中给出的风险因素包括:倘公司未能在游戏推出之前及时取得国家新闻出版广电总局有关网络游戏发行的前置审批,将无法按计划推出新游戏。

在新游戏储备方面,目前公司储备有25款游戏预期将于2018年及2019年上线,但还有多个游戏并没有拿到具体的版号。其中,仅有于国内推出的7款游戏已取得国家新闻出版广电总局的前置审批。以下为公司储备游戏情况:

公司储备游戏能否如期发行?新发行游戏能否出现爆款?

游戏行业虽然具有现金奶牛的特质,但由于爆款产品具有相当的不确定性,市场在给游戏公司估值的时候往往相当谨慎。

以IGG为例,其手握两款爆款游戏《城堡争霸》和《王国纪元》,都在某种程度上属于现象级产品。《城堡争霸》在推出5年之后,月流水仍高达1000万美元以上,而《王国纪元》在2018年月流水已经超过5000万美元,市场预期月流水峰值有可能超过6000万美元。即便如此,IGG当前的市盈率(TTM)仍然不到10倍,这还是近期股价大幅上涨的结果,此前IGG的市盈率在8倍左右徘徊。市场有些观点认为IGG近期股价上扬与游戏审批开闸的预期有关,但实际上未必如此。真正的原因或许是IGG重磅新游戏《Mobile Royale》已经开放预约,发行在即。

而且IGG是一家国际化的公司,大部分收入来自海外,具备全球发行能力,对单一市场政策风险抵御能力相对较强。更重要的是,自上市以来,IGG保持了高分红比例且大比例回购股票,已经展示出现金奶牛的特质。从2013年上市至今,累计分红总额超过17.5亿港元。分红加回购的金额通常占当期利润的90%左右。

如果IGG此前都只能拿到10倍以下的市盈率,创梦天地如何支撑更高的估值水平?豪华的股东背景固然重要,爆款产品、盈利能力和成长性更重要。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}