近期,不少房地产公司频频通过各种方式在香港资本市场融资补血,曾经“华南五虎”之一的富力地产()也不例外。

11月上旬,富力地产发布公告称,公司计划发行不超过8.06亿股新H股,在扣除相关费用之后,所得资金将全部用于补充本公司资本金,其中包括但不限于用于补偿公司债务、补充公司营运资金、项目投资等符合法律法规及政策要求的用途。

具体的新股发行数量以及发行价格仍有待公司的进一步公告。如果按照计划顶格发行,以公告当日逾12港元的收盘价计算,或可融资接近百亿港元。即便发行规模达不到计划上限,价格有所折让,募资规模也相当可观。值得一提的是,本次发行新股是富力地产自上市以来进行的首次股权再融资。

当前的市况未必是港股地产公司发行新股融资的好时机,恒生指数在一季度之后深度调整、大型IPO不断且屡屡破发,都在一定程度上打压了资本市场的信心。富力地产自身的股价在今年也经历了大幅调整,当前股价较年初高点下跌近半。

一些深谙资本运作的港股地产巨头,往往采取“高位发新配售、低位回购增持”的策略,利用资本市场的周期波动来提升自身权益。如中国恒大、融创和恒隆地产等内房股和港资房企巨头在历史上均有类似操作。

回到富力地产。尽管当前的市场环境和自身股价走势未必是启动新股融资的最佳时机,但翻查富力地产的资产负债表和近期债券资料,这次发行新股似乎势在必行,至少是属于未雨绸缪:截止2018年中期,富力地产的有息负债总额已经超过1500亿,而当前发债利率较两年前有较为显著的抬升,这一背景下确实有必要通过补充资本金来降杠杆。

冲刺千亿阵营:销售、资产与负债齐升

身居第二阵营的地产商往往都有一颗加入销售额“千亿俱乐部”的心。

根据富力地产公布的十月运营数据,截止2018年10月末,公司前十个月累计实现合约销售额956.6亿元,销售面积约733.09万平方米,与去年同期相比,销售收入和销售面积分别上升45%和43%,距离千亿合约销售额只差临门一脚。

以下为富力地产销售额及增速情况:

由上图数据来看,在2015年经历了小幅下滑之后,富力地产最近两年的销售额整体保持增长趋势,2018年前十个月的销售总额已超过了2017年全年。加入年度销售额的千亿阵营几乎没有悬念。

但是,在销售增加的同时,富力地产的资产规模和负债率也在提升。

截止2018年9月30日,富力地产的总资产达到3514.32亿元,较上年末增长17.89%;总负债合计达2863.22亿元,较上年末增长了22.77%。以下为富力地产总资产、总负债及资产负债率情况:

从上图数据来看,富力地产的总资产及总负债不断增多,资产负债率总体也呈上升趋势。2018年中报显示,富力地产的资产负债率达到80.44%。截止9月末,负债率较中报微幅上升。

有息负债突破1500亿,借新还旧资金链存压力

房企负债有其特殊性,已售出尚未完成交房手续的房产也记录在负债中,这种负债虽然提升负债率但未必有太高的风险。

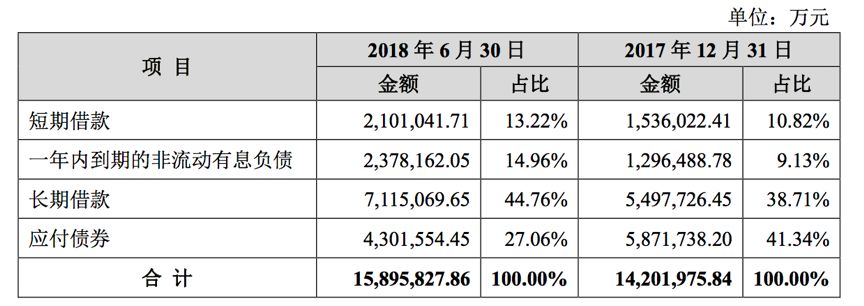

更有参考价值的是有息负债。根据2018年11月底富力地产公布的相关债券募集说明书,截止2018年6月末公司的有息负债为1589.58亿元,较2017年末增长了169亿元。

面对金额颇巨的长期和短期负债,富力地产则需要确保充足的资金,以备公司按期偿还相关债务。

尽管有息负债总额较高,但过去几年富力地产的利息保障倍数仍然维持在一个不算太低的区间。一方面是由于此前房地产市场火爆,公司销售规模提,账面利润增加;另一方面是受益于前几年的低息环境,尤其是2016年发行了规模较大且利率相当低的债券。

富力地产的相关公告显示,2015和2016年公司的利息保障倍数分别为1.67、1.61,利息保障倍数保持稳定,这主要是由于公司发行了490亿元公司债券,而该公司债券的利率较低,拉低了公司的融资成本,使得有息负债快速增长的情况下,利息支出也相对较少。

2017年公司的利息保障倍数扩大幅增长至4.05,主要是由于去年公司近200亿收购了万达酒店后获得了大额的合并收益所致。2018年上半年,公司的利息保障倍数又回落至以往的年度水平,为1.74。

债市融资利率上扬:发新股降杠杆进行时

但是,金融市场风云变幻。房企在2016年在债券市场所面临的“幸福时光”,很快被后来“发债收紧、利率攀升”的艰难时刻所取代。

尽管,富力地产当前仍然享有AAA的信用等级,无论是银行借款还是发债都会比一般的小房企要容易得多,但翻查最近几年公司的债券发行资料,同样面临债券利率上升的问题。

富力地产使用的债务融资工具包括公司债券、中期票据和境外美元债券等。

2015年下半之后,房企融资的政策环境开始出现松动,国内债券市场对房地产行业开闸,向房企提供巨量利息较低的资金。

在宽松而低息的外部环境下,人民币债券成为富力地产2016年最重要的融资工具之一。富力地产连续发行了11期债券,其中3期债券已到期,剩余的7期债券合计达425亿元。

2017年,房地产金融政策收紧。公司仅在境内发行了两期10亿元的中期票据,其余的融资则依靠公司下属子公司发行了5期美元债券。

2018年上半年融资环境仍然较紧,富力地产取消了多项融资计划。2018年2月9日,富力地产发布公告称,鉴于近期市场波动较大,公司决定取消10亿元中期票据的发行工作。5月23日,公司又取消了10亿元超短融的发行计划,表示将另择时机重新发行。8月29日公司债券项目信息平台显示,富力地产非公开发行的60亿住房租赁专项公司债券宣布终止。此外,富力地产回A股的计划也宣告中止。

2018年三季度之后,房地产融资的外部环境有所改善,富力地产发债速度在最近两个月较上半年也明显提升。

过去几年,房地产企业所面临的外部融资经历了多次收紧——放松——再收紧——再放松的变化。但是一个明显的趋势是,从2016年到2018年,融资成本正在螺旋式的上升,无论是美元、港币还是人民币的债券发行利率都有所抬升。

富力地产也不例外。2017年之后所发行的债券,利率较2016年的低谷有明显的提升。

富力地产2016年发行的第一期公司债券,期限5年,票面利率仅有3.95%;2016第三期公司债券(品种一),期限6年,票面利率仅有3.48%。

进入2018年后,公司发行的第一期公司债券(品种一),期限3年,票面利率已达6.8%;期限为9个左右的超短期融资券最低的票面利率也达到5.3%。

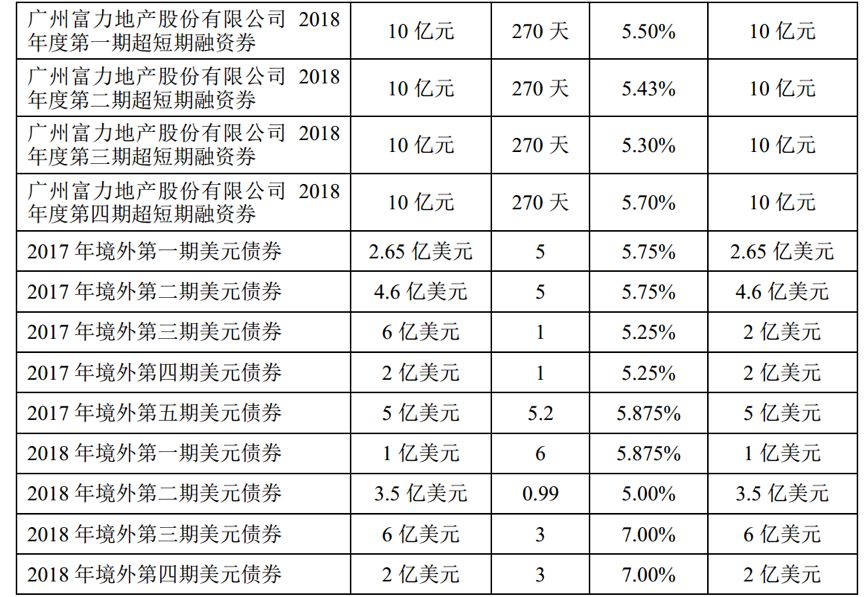

美元债券的利率也在攀升。2017年境外第一期美元债券,期限5年,票面利率5.75%;2018年境外第三期美元债券,期限3年,利率已经达到7%。

2018年,11月底,富力地产发布公告,将公开发行不超过40亿元的公司债券,此次募集资金扣除发行费用后,拟全部用于偿付2019年公司已发行公司债券的到期回售部分。具体情况如下:

2019年到期回售的相应债券利率相当低。如以上截图所示,利率只有3.95%。而新发行的公司债券利率预计将明显高于3.95%的利率水平。

2018年9月18日,富力地产在上海证券交易所非公开发行总额5.5亿元的公司债券,期限4年,票面利率已经达到7.7%。公司新发债券利率水平或许会低于此前的7.7%,但大概率会远高于2016年公司债3.95%的水平。

借新还旧对于房地产企业而言是常态,但是高利息债券融资偿还低息债券,公司的融资成本抬升势不可免。

11月5日富力地产发布公告称,计划发行不超过8.06亿股新H股,用于补充本公司资本金,缓解偿债压力。如果此次新发H股最终能获得圆满成功,对于富力地产而言,降杠杆的效果相当明显。

这是一场及时雨,或许是一场救命的雨。

PS:内房企发债及海外债情况

面对房地产行业的金融政策,正深刻的影响着房企的融资渠道。

2017年和2018年前三季度,房企在人民币债券市场融资难度增加。房企发债终止的现象也频频发生,除了富力地产60亿的住宅租赁专项债券外,雅居乐控股80亿元的私募公司债券和合生创展100亿元的小公募也均被终止发行。

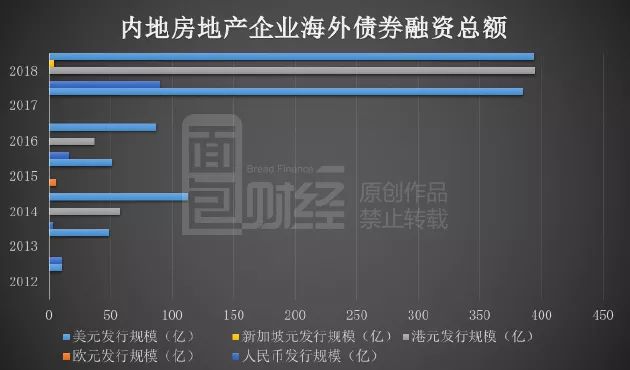

面对国内融资环境的变化,内地房企将目光转向了海外融资。以下为根据Wind数据整理,2012年至今内房企的海外融资情况:

从数据来看,2018年内房企的海外融资规模较往年相比明显增多,且海外融资主要以美元为主。其中,美元的总融资规模在2017年迅速扩大,由2016年的87.1亿美元增长至2017年的384.92亿美元。

截止2018年11月末,内房企海外美元的融资规模达394.39亿元。除美元外,内房企2018年前11个月还发行了4.5亿新加坡元企业债,90.5亿元的人民币企业债和394.86亿港元的可转债。其中,碧桂园和融创中国均发行了4期企业债,分别累计募集22亿和23亿美元,中国恒大发行了180亿港元的可转债。

国内不断收紧的融资政策和不断加剧的债务压力,使得内地房地产企业开始趋于海外融资,然而海外市场较高的利率又将增加房企的融资成本,如此一来,房企是否会面临新一轮的偿债压力呢?(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}