2018年,中国互联网头部公司在资本市场的整体表现可以用十二个字概括:巨头冲高回落、新秀集体登场。

前者体现在股价上,阿里巴巴、腾讯控股和百度——从PC时代就形成的BAT,复权股价均在今年创下历史新高,然后深度回调。

后者的代表性事件则是,小米、美团和拼多多三家总市值都超过200亿美元的小巨头在今年三季度集体赴港股和美股上市。于是,一个新的字母组合在市场上开始流行:MMP,分别指代今年新上市的小米、美团和拼多多。

MMP上市之后的股价表现都不算理想,以至于市场开始怀疑三家公司是否还有足够的成长性以兑现上市时的预期回报。

但这其实有更大的市场背景。三小巨头上市前后,全球科技巨头的股价在创新高之后都开始了集体回落。

不仅是中国的BAT,美国的五大科技龙头——FAAMG(FB、苹果、亚马逊、微软和谷歌母公司)最近都在跌。市值最大的苹果公司,从10月初的高点至今,市值蒸发超2500亿美元。

科技巨头的增长动力衰竭了吗?在这个多事之秋上市的MMP是否还能维持增长?

小米、美团和拼多多先后发布了上市之后的首份三季报,核心数据非常值得重视。尽管股价经历了调整,但是基于庞大的市场需求,三家公司仍然维持了高速增长。

风物长宜放眼量,或许不应该对未来太悲观。

小米美团拼多多组团上市,互联网第二集团军亮相资本市场

小米、拼多多和美团在三个月内先后上市,被视为中国互联网巨头第二集团军在资本市场的一次集体亮相。由于三家公司的总市值都超过200亿美元,被业内相提并论,合称为MMP。

从目前的总市值来看,小米、美团、拼多多这三家公司分列互联网上市公司第四、第五和第八,稳居BAT之后的第二阵营。

这三家公司还创造了资本市场的多项记录。

小米集团是首家以双重股权架构(同股不同权)在港股上市的公司,美团点评则创下了港股互联网公司IPO净募资额新记录。拼多多成立仅三年就成功在纳斯达克上市,创下了近年来美股百亿美元以上市值公司,从创业到成功上市的速度记录。

从上市过程和股权架构上看,三家公司都采用了同股不同权的双重股权架构,保障了创始人对于公司的掌控力,避免了公司控制权之争的隐患。

招股书显示,雷军持有小米28%的股份,拥有约54.74%的投票权;王兴持有美团11.4%的股份,拥有48.41%的投票权,整个创业团队的投票权合计超过了60%。而在拼多多,黄峥以46.8%的股份占比,持有89.8%的投票权。

三强季报首秀,大体量上继续高增长

本月,MMP先后披露上市以来首份三季报,三家公司核心数据均有大幅增长。

2018年第三季度,小米、美团及拼多多营收同比增速分别为49.1%、97.2%及697%。三家公司营收增速均超过了40%,成立时间较短的拼多多,由于基数较低,增长表现尤为强劲。

三家公司的用户量在庞大的基数之上,仍然快速增长,互联网巨头的年度和月度活跃用户数门槛,分别被提升到3亿和2亿。

拼多多年度活跃买家达3.86亿,同比增长144%;美团年度交易用户总数达3.8亿,同比增长30.3%。

月活用户方面,拼多多Q3的月活跃用户2.317亿,同比增长226%;小米智能手机Q3的MIUI月活跃用户2.24亿人,同比增长43.4%。

这些数据,不仅表明MMP的产品和服务有着很强的群众基础,受到了消费者广泛的青睐,也对行业格局产生了巨大的影响。

以拼多多为例,活跃用户数已经超过京东,仅次于阿里。根据极光数据,2018年10月,拼多多、京东MAU分别为2.65亿及2.49亿,拼多多MAU首次超越京东。2018年三季报,拼多多年度活跃买家规模(3.86亿)已显著超过京东(3.05亿)。

从增速来看,拼多多年度活跃用户环比增速高于京东及阿里。根据公开数据,2018年三季度,拼多多、阿里年度活跃用户数环比增速分别为12.21%及3.62%,而京东下滑2.87%。

用户是根基,尽管当前拼多多的GMV还远低于阿里和京东,但更快的用户增速很可能在未来继续改变中国的电商格局。

增长关键词:刚需、国际化、接地气

MMP从创立到成长为独角兽并成功上市一个核心的原因在于,借助技术和移动互联网大潮,分别在各自的赛道上开创了新的商业模式,由此带动了从需求侧到供给侧的一系列前所未有的变化。

上市之前,三家公司的业务规模已经相当庞大,在高基数上继续逆市增长,则各有其内在原因。

拼多多增长的核心原因在于同时满足了供应端和消费端的刚需。财报显示,截止2018年三季度末的前12个月,拼多多GMV为3448亿元,同比增长386%;单三季度GMV达到1181亿元,同比增长233%。

从需求端看,拼多多顺应了消费分级的市场需求。电子商务本质上仍然是流通业,“实惠”仍然是一种刚需。尽管电子商务已经发展多年,但无论是一二线城市,还是三四五线城市,仍有庞大的消费群体刚需没有得到满足。

从供给端看,拼多多正在对供应链产生深刻的影响,是一种独特的“供给侧改革”。新的社交电商模式,在满足多实惠、多乐趣这一基本诉求的基础上,基于其模式特性,能在短时间内聚集海量需求,从而为解决农业、制造业存量问题提供了新的方向。

基于庞大的消费需求,在制造业上,拼多多让一批有OEM/ODM实力,但是没有品牌化能力的工厂,迅速脱颖而出。在农业方面,拼多多让覆盖产区的农户产销结合,缩短了从农户到餐桌的环节。

通过精简农业、制造业的供应链,最终让利给消费者,这才是拼多多能够急速成长的产业基础。

小米在经历前几年的调整,逆市重回增长通道的关键在于国际化。

根据财报,截止10月26日,小米2018年的智能手机出货量已超过1亿部。在全球智能手机同比下滑的情况下,实现逆势增长。2018年第三季度,公司智能手机板块收入同比增长36%,主要由于国内销售均价提升,同时印度、印尼和西欧等国际市场出货量持续增长。

财报显示,2018年第三季度,小米在西欧的智能手机出货量同比增长386%,按智能手机出货量计算排名行业第四;对印度的智能手机出货量同比增长31%,按出货量计市场份额连续四个季度保持第一;对印度尼西亚的智能手机出货量同比增长337%,排名第二。 随着海外市场份额扩大,小米国际收入占比逐渐提升。2018年第三季度,公司在中国大陆的收入同比上升20.9%至人民币285亿元,而国际市场收入同比增长112.7%至人民币223亿元。2018年第三季度国际市场的收入占总收入的43.9%。

美团的特点在于接地气,在关键领域实现后发先至。

Trustdata发布的数据显示:2018年上半年,美团外卖占据了59%的市场份额,超过饿了么与百度外卖的总和;在线酒店业务方面,今年第二季度,美团的订单量累积6790万、间夜量累计7290万,双双位居行业第一,超越携程、去哪儿、同程艺龙三家之和。

财报显示,2018年第三季度,美团交易金额1457亿,同比增加40%;截止2018年三季末的前12个月,每位用户平均每年交易笔数22.7笔,较去年同期增长32.6%。

在实现高增长的同时,MMP在各自的领域也遭受了新的挑战。尤其是成功上市之后,一切都被展现在资本市场的聚光灯下,要规模化盈利,实现市值量级的提升,需要打各自的“硬仗”。

MMP的新挑战:从战略无人区到正面攻坚战

三家公司能成功上市,代表资本市场对创业团队和商业模式的认可,而上市之后股价走势不理想,既有外围市场的影响,也表明市场对于三家公司当前所面临问题的担忧:MMP面临从战略无人区迅速崛起之后如何打赢正面攻坚战的挑战。

拼多多正在与时间赛跑,在保持高速增长的同时,通过技术与运营水平升级解决假货问题。

平台披露,通过展开“双打行动”,下架了超过430万件商品;围绕品牌升级,拼多多推出品牌馆,整合了超过600多个品牌;针对整个行业可能普遍存在问题的散装纸尿裤等商品,拼多多直接“一刀切”,率先于行业全量下架…………

解决假货问题,提升运营水平和效率,不仅仅依靠下线不合规商家,技术是一个利器。大手笔的研发投入,也是维持公司运营效率,获得竞争优势的关键因素。

财报显示,2018年三季度,公司研发费用快速增长至3.32亿元,同比增幅高达828%,在营收中的占比也由过去两个季度的5.26%及6.87%提升至9.84%。

光大证券的研究报告显示,如果扣除云计算和阿里达摩院等非电商平台业务研发投入,拼多多当前研发占营收的比重已经超过阿里。

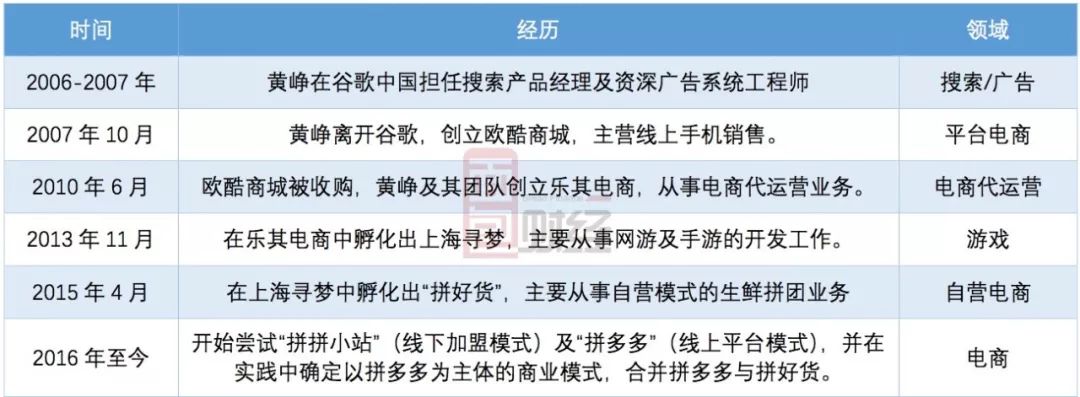

拼多多的创业团队有很强的技术基因。虽然拼多多本身的历史从2015年才开始,但创始人黄峥及核心创业团队是具有深厚技术背景的互联网老兵。

自从2006年开始,黄峥及其核心团队经历了搜索、平台电商、电商代运营、游戏等各个互联网领域的业务运营。这为拼多多不断通过技术和运营迭代,实现平台升级提供了丰富的经验。

小米当前面临的一个问题在于全球范围内智能手机增长放缓,从御风而行进入到存量博弈时代的逆势增长。

经历多年增长之后,全球智能手机出货量在2017年四季度开始出现下滑,并已经连续4个季度呈下滑态势。根据IDC数据,2018年三季度,全球智能手机出货量3.55亿部,同比下滑5%。

美团在外卖和酒店业务迅速攻城略地,证明了其后发先至的能力。

但是,市场竞争仍然激烈,老对手饿了么被阿里全资收购。尽管饿了么被收购之后,阿里系高管取代创始人团队接管公司运营,受到不少质疑,在与美团的短兵相接中暂时处于下峰。但是,阿里资金充裕,在资本市场也长袖善舞,无论是出于市值管理的需求还是战略布局的需要,都不会轻易退出竞争。

在旅游和酒店业务方面,携程系的同程艺龙也已经于日前在港股IPO,募资超过14亿港元,美团与携程系的正面交锋愈发激烈。通过“高频打低频”,美团迅速将外卖业务积累的用户转化到旅游和酒店业务,市场份额爆发式增长,但如何获得规模化盈利以支撑当前的估值,仍然是个巨大的挑战。

BAT不是终点,上市只是起点:刚需推升互联网巨头量级跃迁

作为新上市的三巨头,MMP当前所面临的问题,其实是整个移动互联网进入下半场之后所面临的共同问题:体量已大、人口红利消退,新增长在哪里?

最近,全球科技巨头股价深度调整有股市运行自身的原因,也体现了市场对于移动互联网下半场增长动力的担忧。

除了依托回购支撑股价的微软和总市值较小的百度之外,中美第一阵营的六家互联网巨头当前总市值较各自巅峰时期,合计下跌了超1.3万亿美元,折合人民币约8.33万亿元。

但是,股价调整更多代表着预期回落并不代表互联网巨头们的增长已经到了强弩之末。尤其是对于处于第二阵营的MMP,市场空间仍然相当广阔。过去多年,互联网尤其是移动互联网的经济红利,更多来自于用户数量的迅猛增加,而未来则更多来自于深度。

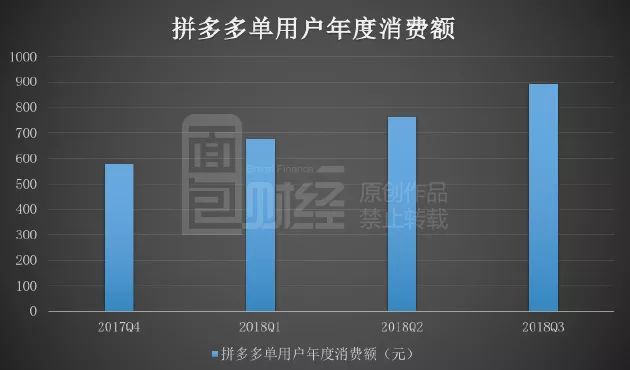

比如,拼多多的人均消费量仍然有相当大的提升空间。尽管,拼多多单用户年度消费额持续增长,但与阿里、京东相比人均消费仍然较低,增长空间较大。

根据公开信息,2018年三季末,拼多多单用户年度消费额894元,同比增加99%,环比增长17.17%。而同期阿里和京东单用户消费额分别为5130元及8854元,差距较大。

对于美团而言,尽管已经占据了外卖市场约六成的市场份额,但中国整个生活服务行业的在线渗透率并不高,2017年只有14.7%,到2019年预计突破20%。随着生活服务市场整体规模增加和在线渗透率提升,美团当前所在的生活服务电子商务市场规模预计仍将保持高速增长。

股价短期走势难以预料,但是从BAT到MMP,互联网世界仍然还有巨大的经济价值等待挖掘。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}