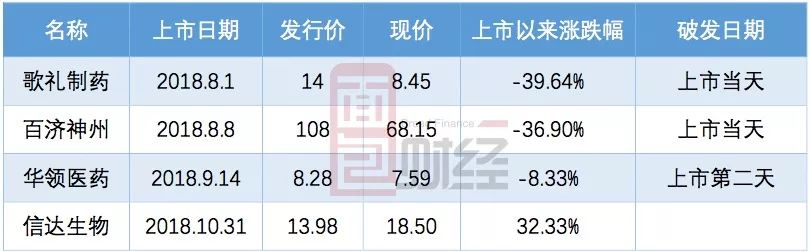

除了上市不满一个月的信达生物(),今年依照港交所上市新规在港股IPO的几家未盈利生物科技公司股价均已破发,而且是迅速破发。

信达生物于2018年10月31日在港交所上市,发行定价为13.98港元/股,扣除发行费用后募资31.55亿港元。11月13日,股价收于18.50元/股,总市值207亿港元。

基于稳定股价的考虑,公司发售时设置了绿鞋机制,即国际包销商有权在11月22日前通过行使超额配售权或者二级市场购买的方式超额配售35,452,000股公司股份。由于公司股价持续强势,目前来看没有维稳需求。

对比另外三家已上市的未盈利生物科技企业上市当天或者第二天即破发的局面,信达生物上市前两周的股价表现已经非常坚挺。在稳定期结束后能继续打破发魔咒吗?甚或能守住200亿港元的市值?

公司是如何一步步走向上市,未来的潜力如何?

IPO前传:五轮融资后,估值12.8亿美金

信达生物成立于2011年,业务定位于单抗隆抗体药物的研发、生产和销售,专注领域包括肿瘤、眼底病、自身免疫疾病等。目前,公司已经建立了一条包括17个单克隆抗体新药的产品线。

2015年,公司宣布与美国制药巨头企业礼来达成战略合作,双方将在中国和全球联合开发潜在肿瘤治疗药物,创下了当时跨国制药公司与国内生物药企在华进行的规模最大的合作项目之一。

2018年,公司最重要的产品PD-1抗体提交上市申请。

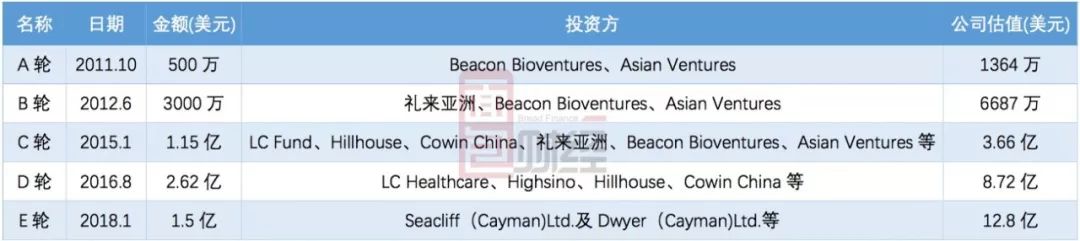

上市之前,公司共进行了5轮融资,合计融资达5.62亿美金,期间受到了礼来亚洲、淡马锡控股、君联资本、先进制造产业基金等众多大牌投资机构的青睐。在2018年上半年的最后一轮融资中,公司的估值已经达到了12.8亿美金。

持续亏损,但账上现金较为充足

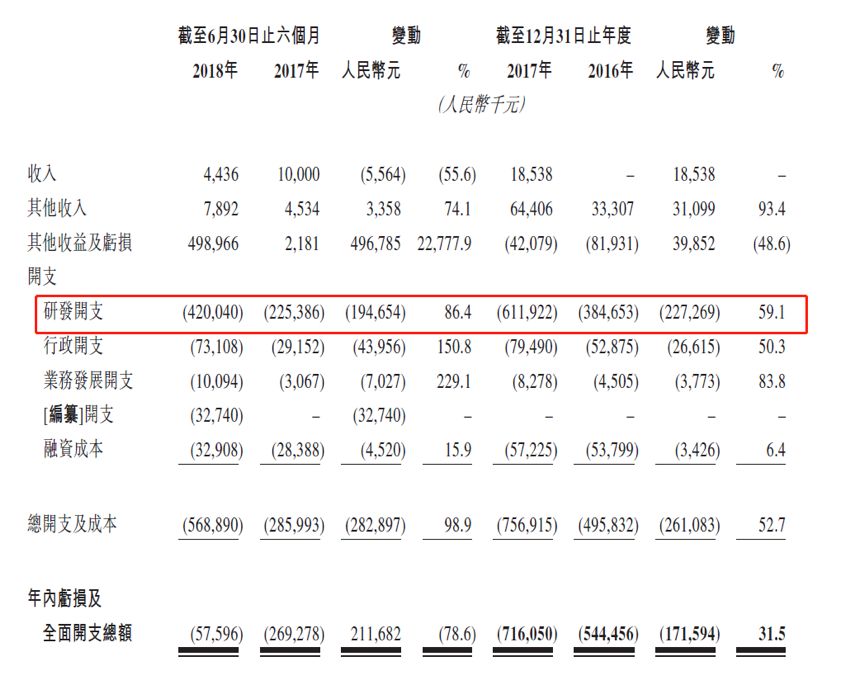

由于还没有产品上市产生收入,公司在2016年、2017年以及2018年截至6月底的亏损分别为人民币5.44亿、7.16亿以及0.58亿。其中,2018年6月底的亏损减少主要是因为上半年进行的E轮融资导致D轮优先股的公平值下调。

期间的所有开支中,研发支出占比最大,分别达到了3.85亿、6.12亿以及4.2亿。

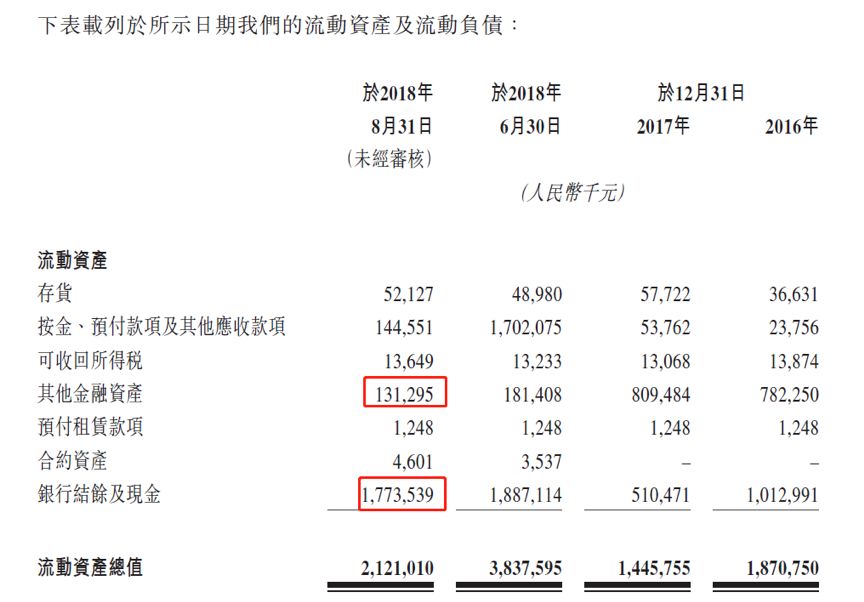

截至2018年6月底,公司账上现金加上银行理财的资金约为19.05亿,按照公司2017年研发开支6.12亿测算,可以支撑公司3年多的研发费用。

公司每年巨额的研发支出具体用在了哪些药物的研发?

17个在研药物,募集资金将几乎全部用于研发

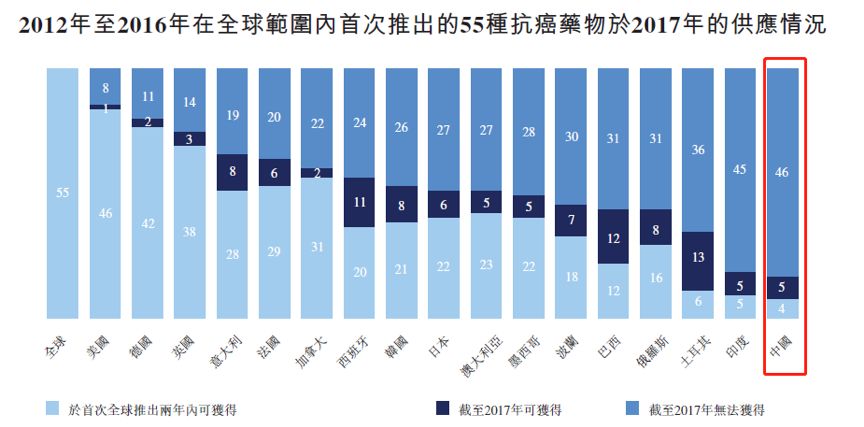

公司专注于单抗药物的研发。根据公司公开资料,当前中国单抗药物市场仅占全部药物市场的5.3%,而全球的这一比例达到了43.2%。由下图所示,在2012年至2016年全球推出的55种新肿瘤药物中,截至2017年仅有9种可在中国获得,大幅低于全球主要国家。

国内外巨大的用药结构差距预计未来将随着国内医保政策改善、个人支付能力提升以及抗体药物供给的增长而有所减少,这就为国内的生物制药企业创造了巨大的发展机会。

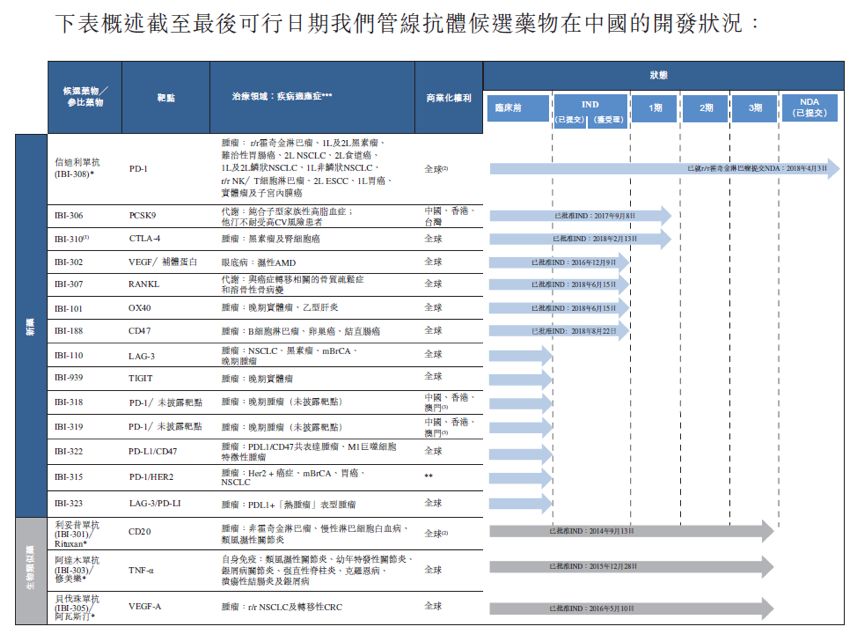

在公司目前的17个在研管线中,14个为创新药,3个是生物类似药。其中,4个核心产品已经进入了临床开发阶段,分别为信迪利单抗(IBI-308)、贝伐珠单抗(阿瓦斯汀)的生物类似药IBI-305、利妥昔单抗(美罗华)的生物类似药IBI-301和阿达木单抗(修美乐)的生物类似药IBI-303。

具体进度上,信迪利单抗(IBI-308)已经提交新药上市申请,预计2019年上市。另外三个生物类似药则预计分别会在2019年一季度和四季度提交新药上市申请。

公司还与国际制药企业礼来在2015年3月签署合作协议在中国共同开发IBI-301及PD-1。紧接着,公司又与礼来签署协议共同开发三种基于信迪利单抗(IBI-308)的双特异性单抗候选药物,其中的IBI-318和IBI-319正在中国开发。

此外,公司的信迪利单抗还获得了美国药监局批准在美国启动多中心1b/2期临床试验。

由于新募资了31.55亿港元,公司未来将拥有更多资金进行后续的研发。

招股文件显示,此次募资款项中16.41亿港币将用于信迪利单抗(IBI-308)的临床试验,注册备案及计划的商业化推出。2.52亿、1.26亿以及0.32亿将分别用于IBI-305、IBI-301以及IBI-303的临床试验、注册备案以及商业化推广。最后,7.89亿将用于剩余药物的临床试验与商业化推广。

产品竞争激烈,创始人持股比例较低需留心

虽然公司拥有丰富且进度有序的研发管线,但各药物也都面临着激烈的竞争。

以公司重磅创新药PD-1抗体(IBI-308)为例,根据公司资料,截至2018年8月9日,全国有31项PD-1抗体作为联合疗法一部分的临床试验及55项PD-1抗体作为单一疗法的临床试验。虽然,公司目前进度较为领先,但未来可能会不断有新产品出来竞争。

至于生物类似药,根据聆讯资料集,以利妥昔单抗(美罗华)的生物类似药IBI-301为例,目前国内已经有多家企业的产品处于3期临床,预计未来竞争也会比较激烈。

同时,公司还面临着实控人持股较少的风险。由于公司前期研发需要巨额的资金,因此在多轮融资后,公司创始人俞德超博士的持股稀释明显。

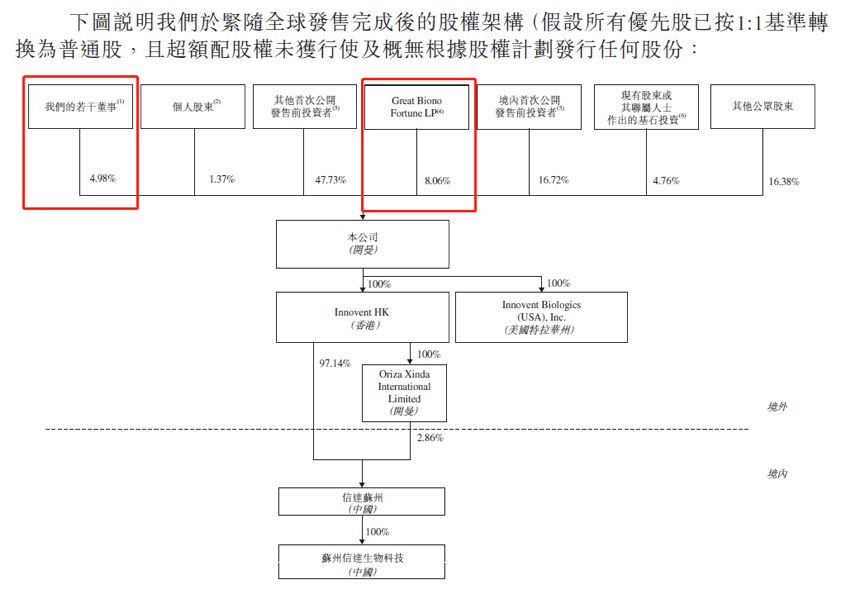

根据公司全球发售文件显示,除了俞博士直接持有的4.98%股权,其还通过Gloria Bingqinzi Yu以及Great Biono Fortune LP分别持有公司0.89%和8.06%的股权,合计持股比例为13.03%。创始人较小的持股比例值得关注。

下图列示了公司最新的股权结构图:

创始人对于处于初创期的生物科技公司非常关键,较少的持股并不意味着一定存在控制权的风险。

但是,港股公司IPO之后,重要股东的限售期往往较短。创始人和战略股东的持股,名义上是可流通的股份,但是往往持股时间较长,在某种意义上实际是减少了市场的短期抛压,在一定程度上可以对股价形成正面支撑,起到压舱石的作用。

反之亦然,如果短期投资者较多,在其他条件类似的情况下,一旦预期生变或者选择获利了结,可能会增加抛盘,对股价形成打压。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}