公元2018年11月9日,A股,总市值只有30多亿的恒立实业(),单日成交额达到6.77亿,超过20%的股票在一个交易日内换手。

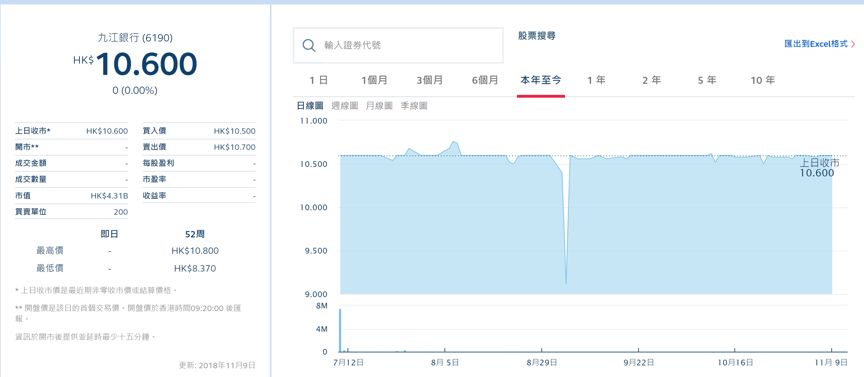

同一天,港股,总市值255亿港元的九江银行(),成交额只有不到2万港元。这个交易日,九江银行股票成交量1400股,均价10.55港元。

这还不是九江银行成交最清淡的一个交易日。11月2日,成交量400股,成交额4220港元。

这还不是最清淡的一天。

公元2018年9月4日,或许可以写入港股的历史,九江银行股价单日下跌12.31%,收盘市值较上一日缩水了30.82亿港元。当日,九江银行的成交量只有200股,成交金额不足2000港元。

九江银行每手股数是200股,这意味着9月4日那天只成交了一手股票。不到2000港元的交易额,给总市值200多亿港元的银行,定了价。

在有些股票交易软件上,显示那一天九江银行的成交额是0万元。其实,不是零,只是交易软件默认的成交金额单位是“万港元”,四舍五入之后,这一千多港元被忽略了。

为了确认数据的真实性,面包财经特意到香港交易所官方网站上做了核对。交易所确实更专业,再小的交易量也不会被四舍五入忽略掉。

看图说话:2018年7月,九江银行在香港上市,除了9月4日因为一手股票交易而造成的价格“剧烈波动”外,股价走得很“佛系”,波澜不惊,如同直线。

流动性的冰点:不仅仅是九江银行

不仅仅是九江银行,2018年在港股上市的甘肃银行和江西银行股票交易也不活跃。

甘肃银行()2018年1月18日在港交所上市,截至目前总市值202亿港元,11月9日成交额约62万港元。

江西银行(),2018年6月26日登陆港交所,截止2018年11月9日其总市值高达372亿港元,当日成交额约267万港元。

与在港股上市时的募资额相比,这三家银行最近几个月的成交额,显得颇为寒酸。

根据公开数据统计:今年,这三家中小银行在港股IPO募资总额合计197.59亿港元,而10月份三家合计的交易总额只有8323.83万港元,日均交易额合计396.4万港元。成交额最低的九江银行,日均交易额不足7万港元,最高的江西银行也只有200多万港元。

三家总市值合计840亿港元(折合人民币约735亿港元)的银行股,11月至今的总成交额只有0.22亿港元,折合约0.2亿人民币。

而在A股,总市值只有30多亿的恒立实业,11月份至今成交额23.53亿,相当于三家银行合计交易额的100多倍。

冰火两重天,港股内银股交易活跃度降到了冰点。江西银行已经被列入港股通名单,其他两家未来或许也有机会入选。

在已经进入港股通证券名单的内资股中,江西银行的成交量不是最低迷的;在没有进入港股通证券名单的内资股中,九江银行和甘肃银行交易量也不是最低迷的。

对于很多港股通投资者而言,所面临的一个矛盾是:A股小票疯狂换手与一些港股流动性枯竭的矛盾。

二级市场流动性不足,给更多希望在港股上市补血的内资中小银行带来了一个新难题:迫切的融资需求与市场流动性冰封的矛盾。

尽管,港股小盘股流动性普遍不足是个老问题,但当前的形势对于亟待补血的内资中小银行而言,似乎愈发严峻。

新矛盾:中小银行日益迫切的融资需求与流动性不足

港股市场素以融资便利和上市门槛较低著称,这使得最近几年香港资本市场成为很多中小银行——主要是城商行和农商行重要的融资渠道。

从港股城商行和农商行的上市时间来看,在城商行中上市最早的是2013年11月登陆港交所的重庆银行(),农商行为2010年10月上市的重庆农商行()。上市后银行的募集资金在扣除发行费用后,都用来补充资本金,提高银行的资本充足率。

最近几年推动内资中小银行赴港上市,部分的原因是监管政策的变化。第一波动力来自于《巴塞尔协议III》带来的补充资本金的压力。

银监会于2012年6月参考《巴塞尔协议III》的规定重新制定了并发布了《商业银行资本管理办法(试行)》,并宣布自2013年1月1日起实施。其中,非系统性重要银行的资本充足率要求大于10.5%,一级资本充足率要求大于8.5%,核心一级资本充足率要大于7.5%。监管要求的大幅提升,这也导致不少银行需要大规模融资来满足监管的要求。

第二轮中小银行赴港融资的推动力部分来自会计政策的变更,这其中涉及到一个名词——IFRS9。

IFRS9是什么?为何会刺激商业银行尤其是中小银行产生巨大的融资需求?看一段“权威”的解释,内容来自中国人民银行此前公开发布的《中国金融稳定报告(2018年)》。原文如下:

“2008年国际金融危机后,为响应G20号召,国际会计准则理事会(IASB)经过多轮公开征求意见和修改,于2014年7月发布《国际财务报告准则第9号——金融工具》(IFRS 9),决定以预期损失模型替代已发生损失模型,要求在金融资产全生命周期内确认预期损失并计提准备金。IASB规定IFRS 9于2018年1月1日起生效,但不同国家的实施安排并不一致,欧盟、澳大利亚和中国香港已采用IFRS9,而美国将适用美国财务会计准则委员会(FASB)开发的预期信用损失模型,并于2020年实施,也有部分国家不会采用预期损失模型。”

“IFRS 9出台后,财政部于2017年4月发布《关于印发修订〈企业会计准则第22号——金融工具确认和计量〉的通知》,引入“预期损失”理念,并将资产减值确认范围由表内资产扩展到贷款承诺、财务担保等表外信贷资产。新准则要求境内外同时上市的企业及境外上市企业2018年初实施,境内上市企业2019年初实施,非上市企业2021年初实施。2018年1月1日施行的上市商业银行主要有23家,其中A+H股上市银行9家、H股上市银行14家。”

上面这两段表述涉及到很多专业术语,理解起来比较烧脑。用通俗的语言来总结对于银行的影响就是:“资产减值准备要求增加“、 “资本规模受到影响”、“ 经营管理面临挑战”。

再换一个不太准确的大白话来表述就是:原来的准则不良资产认定的比较松,很多实际上的坏账都被隐藏了;现在要执行高标准、严要求,不少银行的资本充足率将会下降,需要融资补血,尤其是需要补充核心一级资本。

根据2018中国金融稳定报告显示:“银行核心一级资本由普通股、资本公积、盈余公积、未分配利润等构成,二级资本由超额贷款损失准备、二级资本工具及其溢价构成。新会计准则实施后,多计提的资产减值准备会冲减银行未分配利润,从而直接降低银行核心一级资本规模”。

以下为2015-2017年港股上市城商行和农商行的核心一级资本充足率情况:

从上图数据来看,15家银行中除广州农商行和重庆农商行的核心一级资本充足率整体小幅上升以外,其余13家银行均处于下降状态。尤其是2018年上市的江西银行、九江银行和甘肃银行,其核心一级资本充足率仅有9.43%、8.75%和8.71%。

会计政策的变更将直接导致核心一级资本充足率的降低,为了满足监管要求,银行不得不进行大规模补血,但对于地方性银行来说,一次性补充大量资本金并不是一件容易的事情,而快速有效补充资本金的方法则是在资本市场融资“补血”。

在A股排队上市,道路相对漫长,融资更便捷的港股成了很多中小银行的首选。中小银行们需要补充的不仅仅是核心一级资本,融资方式也不仅仅是IPO。

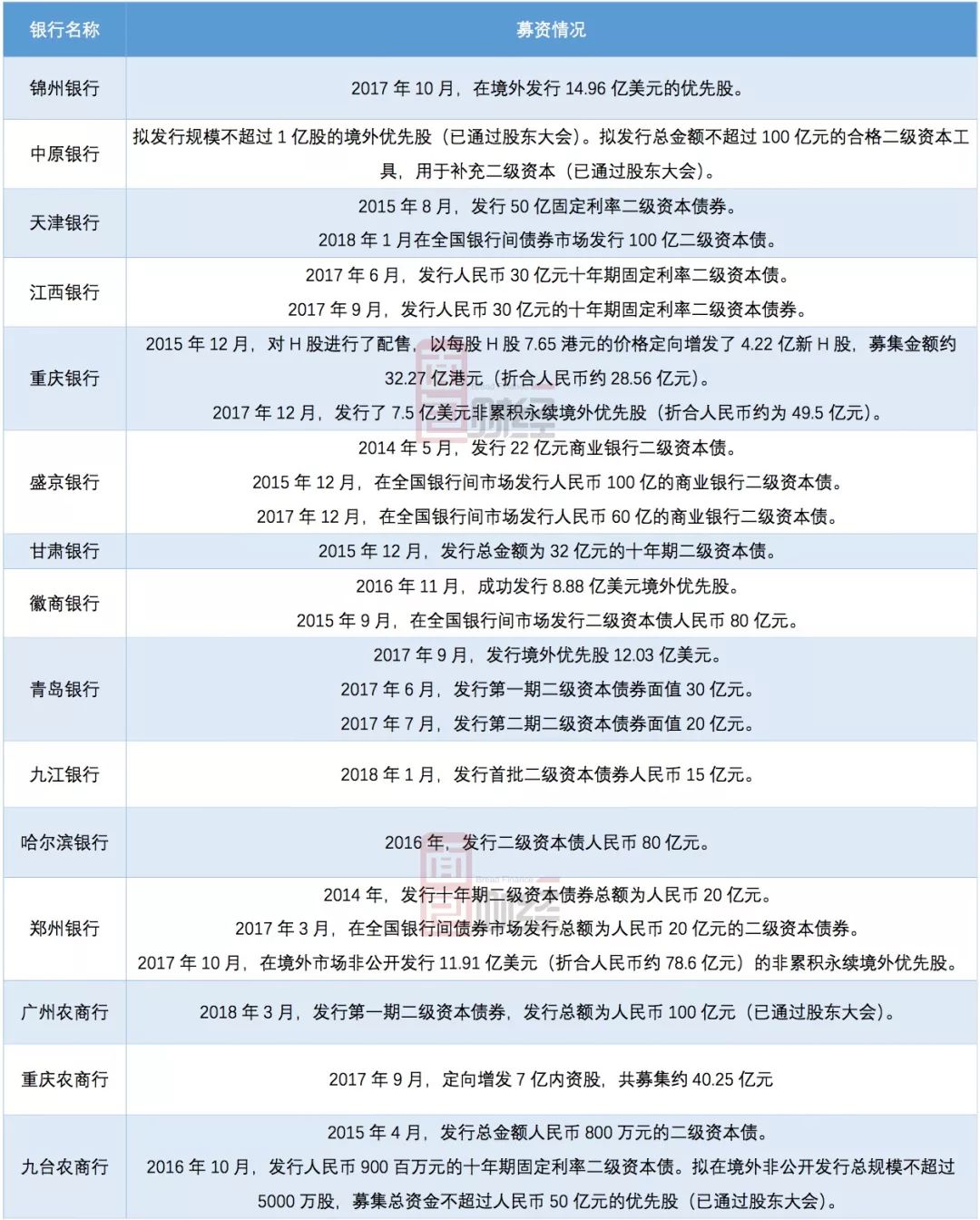

银行常用的“补血”方法还有配售、发行优先股、定增和发行次级债等。简单梳理一下,最近这几年各种补血手段基本上被银行们都用了一遍,如下图所示:

这只是全国城商行、农商行融资需求的冰山一角。还有更多未上市银行同样有不同程度的补血需求,《巴塞尔协议III》和IFRS9新会计准则,大家迟早都是要执行的。

不少国有大行和股份制商业银行同样也有融资的需求,金额更大,他们选择在了流动性更强的A股和人民币债券市场。前段时间,面包财经曾写过一篇《商业银行补血进行时:除IPO、定增,还有1.7万亿二级资本债》。

自己签过的字,含着泪也得履约。

必须要执行的协议和新会计准则、急迫的融资需求、被冰封的二级市场流动性,这个局面怎么破?

见过大世面的程序员,在写程序的时候,不应该把默认的交易额单位定义成“万”,即便一定要定义成“万”,也要记得保留小数点之后的两位数字,最好不要四舍五入。

一天只有不到2000块的成交额,一不小心就被“零成交”了。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}